Asset Allocation ไม่ใช่เรื่องของนักลงทุนรายใหญ่เท่านั้น แต่คือรากฐานของทุกพอร์ตที่มั่นคง

“เพราะการจัดพอร์ตไม่ใช่แค่เรื่องของผลตอบแทน แต่คือ ‘การอยู่รอดระยะยาวในเกมการลงทุน”

ทำไมบางคนลงทุนเก่ง แต่พอร์ตไม่ไปไหน

เคยไหม…เลือกหุ้นดีสุด ๆ ศึกษามาอย่างดี แต่พอร์ตกลับไม่โตอย่างที่คิด?

ความจริงแล้ว “ความสำเร็จของการลงทุนระยะยาว” ไม่ได้ขึ้นอยู่กับการเลือกหุ้นเพียงอย่างเดียว

แต่ขึ้นอยู่กับ “การจัดสัดส่วนสินทรัพย์” หรือ Asset Allocation เพราะต่อให้เลือกหุ้นได้ดีแค่ไหน ถ้าพอร์ตทั้งหมดอยู่ในสินทรัพย์เดียว เวลาตลาดผันผวน พอร์ตของคุณก็อาจสะเทือนทั้งก้อน ในทางกลับกัน หากคุณจัดพอร์ตกระจายอย่างเหมาะสม บางส่วนอยู่ในสินทรัพย์ที่ขึ้น บางส่วนช่วยกันพยุงเมื่ออีกฝั่งตก ผลลัพธ์โดยรวมจะ “นิ่งกว่า” และ “เติบโตต่อเนื่องกว่า”

🔹 งานวิจัยของ Brinson, Hood & Beebower (1986) พบว่า

กว่า 90% ของความผันผวนของพอร์ตลงทุน เกิดจากสัดส่วนการจัดพอร์ต ไม่ใช่จากการเลือกหุ้นหรือจับจังหวะตลาด

พูดง่าย ๆ คือ“ใครเลือกหุ้นเก่งได้ผลตอบแทนดีในบางปี แต่คนที่จัดพอร์ตดี…อยู่รอดได้ทุกปี”

Asset Allocation คืออะไร

Asset Allocation คือการแบ่งเงินลงทุนออกเป็นหลายสินทรัพย์ เช่น

- หุ้น (Equity)

- ตราสารหนี้ (Bond)

- ทองคำ / สินทรัพย์ทางเลือก

- เงินสด หรือสินทรัพย์สภาพคล่อง

เพื่อไม่ให้ความเสี่ยงทั้งหมดไปอยู่ใน “ตะกร้าเดียว”

💬 Warren Buffett เคยกล่าวไว้ว่า

“Don’t put all your eggs in one basket — diversify.”

หรือแปลว่า “อย่าใส่ไข่ทุกฟองไว้ในตะกร้าเดียว” เพราะไม่มีใครรู้ว่าตะกร้าไหนจะตกก่อน

ทำไมต้องกระจายการลงทุน (Why Asset Allocation Matters)

หลายคนคิดว่าความสำเร็จของการลงทุนมาจาก “การเลือกหุ้นที่ถูกตัว” หรือ “จับจังหวะตลาดให้แม่น”

แต่ในความเป็นจริง สิ่งที่สำคัญกว่านั้น คือการ “จัดสัดส่วนสินทรัพย์ให้เหมาะสม” หรือ Asset Allocation

เพราะในโลกการลงทุน ไม่มีสินทรัพย์ใดชนะได้ตลอดกาล บางปี “หุ้น” คือดาวเด่น บางปี “ทองคำ” กลับกลายเป็นฮีโร่

แต่บางปีกลับเป็น “ตราสารหนี้” หรือแม้แต่ “เงินสด” ที่ให้ผลตอบแทนดีกว่าทุกสินทรัพย์

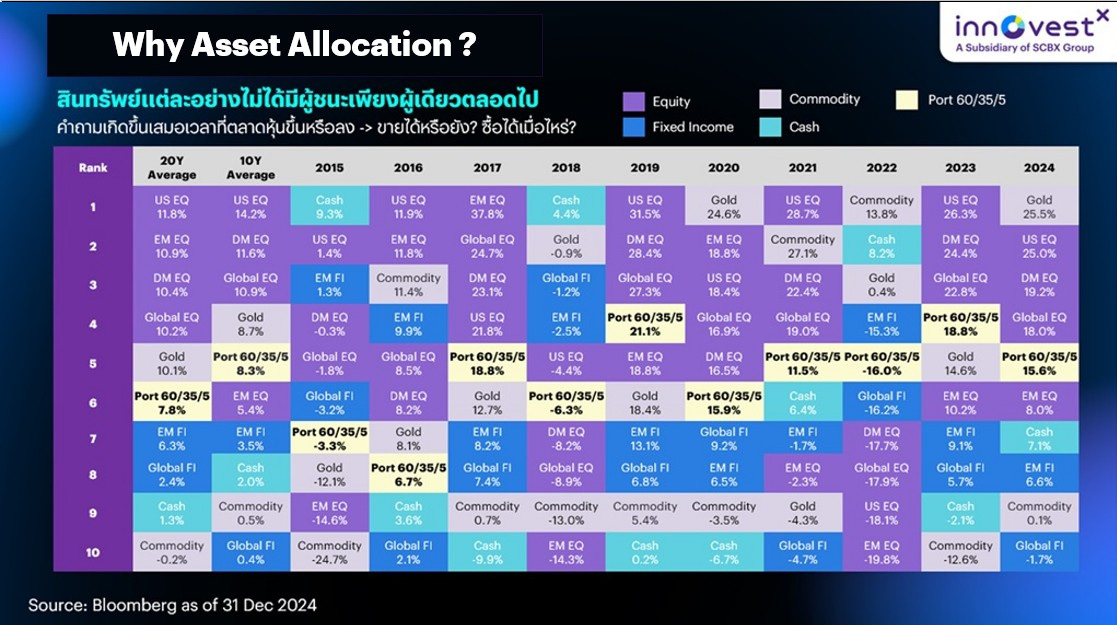

ภาพด้านบนนี้ แสดงให้เห็นชัดว่า แต่ละปี ไม่มีสินทรัพย์ไหนที่อยู่บนสุดหรือให้ผลตอบแทนดีที่สุดตลอดไป

- Equity (หุ้น) ให้ผลตอบแทนสูง แต่ผันผวนแรง

- Fixed Income (ตราสารหนี้) ช่วยพยุงพอร์ตในปีที่ตลาดหุ้นตก

- Commodity (สินค้าโภคภัณฑ์) ทำผลงานดีในช่วงเงินเฟ้อ

- Port 60/35/5 (พอร์ตผสมหุ้น 60% พันธบัตร 35% ทอง 5%)

แม้ไม่เคยอยู่แถวบนสุด แต่ “ไม่เคยอยู่ล่างสุดเช่นกัน”

นั่นหมายความว่า พอร์ตที่มีกระจายตัวดีผลตอบแทนจะไม่สุดโต่ง นั้นคือ จะไม่ขึ้นแรงสุด แต่ก็ไม่ร่วงแรงสุด เช่นกัน แต่ในระยะยาวกลับให้ผลตอบแทนเฉลี่ยอย่างมั่นคง หรือที่นักลงทุนเรียกว่า “พอร์ตที่เติบโตได้ทุกสภาพเศรษฐกิจ” 😌

💬 Ray Dalio ผู้ก่อตั้ง Bridgewater Associates เรียกสิ่งนี้ว่า“The Holy Grail of Investing” เพราะการรวมสินทรัพย์ที่เคลื่อนไหวคนละทิศทาง จะช่วยลดความเสี่ยงโดยไม่ลดผลตอบแทน

วิธีเริ่มทำ Asset Allocation ด้วยตัวเอง

Step 1 : รู้จักตัวเองก่อน — เป้าหมาย × เวลา × ความเสี่ยงที่รับได้

เริ่มจากคำถาม 3 ข้อสำคัญ

- คุณลงทุนไปเพื่ออะไร? เป้าหมายการลงทุนของคุณ คืออะไร เช่น เพื่อเก็บเงินซื้อบ้าน,เพื่อเป็นเงินสำหรับใช้หลังเกษียณ หรือ เพื่อส่งลูกไปเรียนต่อ ฯลฯ

- จะต้องใช้เงินเมื่อไหร่? ยิ่งมีระยะเวลาลงทุนที่นาน ยิ่งรับความผันผวนได้มาก

- รับความเสี่ยงได้แค่ไหน?

- ประเมิน ความสามารถรับในการรับความเสี่ยง จากรายได้, เงินสำรองเผื่อฉุกเฉิน และหนี้สิน ว่ามีความจำเป็นต้องรีบใช้เงินก้อนที่จะไปลงทุนไหม

- ประเมิน ความเต็มใจในการรับความเสี่ยง เช่น ถ้าพอร์ตติดลบ -30 % ยังนอนหลับได้ไหม?

เมื่อรวมสองส่วนนี้ คุณจะได้ “ระดับความเสี่ยงส่วนบุคคล” ที่ใช้เป็นฐานในการจัดพอร์ต ซึ่งโดยปกติจะมีแบบประเมินความเหมาะสมในการลงทุน (Suitability Test) ให้ทำตอนเปิดพอร์ตการลงทุนอยู่แล้ว

Step 2 : จัดพอร์ตตามระดับความเสี่ยงที่เหมาะกับตัวเอง

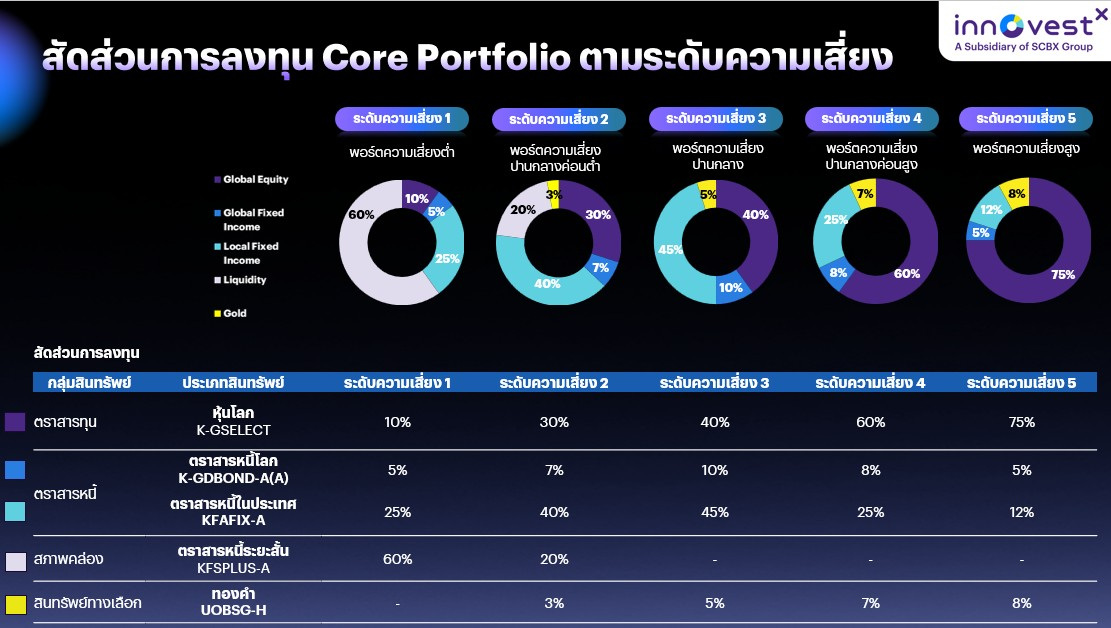

พอร์ตตัวอย่างจาก InnovestX ที่จัดสัดส่วนตามระดับความเสี่ยง 1–5 เพื่อให้เหมาะกับเป้าหมายและความผันผวนที่แต่ละคนรับได้

|

ระดับความเสี่ยง |

ลักษณะนักลงทุน |

สัดส่วนพอร์ตโดยประมาณ |

จุดเด่น |

|

ระดับ 1 |

เน้นปลอดภัย รักษาเงินต้น |

หุ้น 10% / ตราสารหนี้ 30% / สภาพคล่อง 60% |

ความเสี่ยงต่ำสุด เหมาะกับผู้เริ่มต้นหรือใกล้ใช้เงิน |

|

ระดับ 2 |

ปลอดภัยแต่เริ่มเปิดรับโอกาส |

หุ้น 30% / ตราสารหนี้ 47% / ทองคำ 3% / สภาพคล่อง 20% |

ยังเน้นความปลอดภัยของเงินต้น แต่เริ่มสร้างผลตอบแทนเพิ่ม |

|

ระดับ 3 |

สมดุลระหว่างเสี่ยงและผลตอบแทน |

หุ้น 40% / ตราสารหนี้ 55% / ทองคำ 5% |

เสี่ยงปานกลาง เหมาะกับลงทุนระยะยาวทั่วไป |

|

ระดับ 4 |

เน้นเติบโต รับความผันผวนได้ |

หุ้น 60% / ตราสารหนี้ 33% / ทองคำ 7% |

ผลตอบแทนสูงขึ้น เหมาะกับผู้ลงทุนระยะยาว |

|

ระดับ 5 |

เสี่ยงสูงเพื่อผลตอบแทนสูง |

หุ้น 75% / ตราสารหนี้ 17% / ทองคำ 8% |

เหมาะกับนักลงทุนมืออาชีพ ลงทุนเกิน 10 ปี |

Step 3 : ลงทุนต่อเนื่อง และ รีบาลานซ์ให้เป็นวินัย

ลงทุนตามสัดส่วนที่ตั้งไว้ โดยDCA ทุกเดือน และ “รีบาลานซ์” ทุก 6–12 เดือนเมื่อพอร์ตเบี้ยวจากเป้า (เช่น หุ้น เกิน ±5 %) ให้ขายส่วนเกินและเติมในส่วนที่ขาด ทำต่อเนื่องอย่างมีวินัย และพอร์ตของคุณจะค่อย ๆ เติบโตอย่างมั่นคงโดยไม่ต้องคาดเดาตลาด

ตัวอย่างพอร์ตง่าย ๆ จาก Innovest X สำหรับมือใหม่

รายละเอียดแต่ละกองทุน

1) กองทุน K-GSELECT

- กองทุนหลัก JPMorgan Global Select Equity ETF มีนโยบายการลงทุนแบบ Core Equity เพื่อสร้างผลตอบแทนผ่านการคัดเลือกลงทุนในหุ้นโลกขนาดใหญ่คุณภาพสูงที่โดดเด่นในแต่ละช่วงเวลาจำนวน 70-100 ตัว เพื่อสร้างพอร์ตการลงทุนที่มีการกระจายตัวอย่างเหมาะสม

- กระบวนการสร้างพอร์ตที่ประกอบด้วยทีมนักวิเคราะห์กว่า 80 ท่านที่มีการวิเคราะห์หุ้นครอบคลุมกว่า 2,500 ตัว เพื่อเฟ้นหาหุ้นที่มีโอกาสในการเติบโตระยะยาว มีความน่าสนใจ และมี Valuation ที่ดีเมื่อเทียบกับกลุ่มเดียวกัน ผนวกกับทีมผู้จัดการกองทุนที่มีประสบการณ์สูงในการคัดสรรหุ้นที่มีความน่าสนใจ ด้วยกระบวนการลงทุนที่สม่ำเสมอเพื่อสร้างพอร์ตการลงทุนที่เหมาะสมกับแต่ละสภาวะตลาด เพื่อคัดเลือกหุ้นสำหรับ Core Portfolio ที่ดีที่สุด พิสูจน์ผ่านผลการดำเนินงานระยะยาว

- ตัวอย่างหุ้นที่มีการลงทุนได้แก่ Microsoft บริษัทเทคโนโลยีชั้นนำระดับโลก, Nvidia บริษัทผู้ผลิตชิปประมวลผลระดับโลก, Amazon.com บริษัทอีคอมเมิร์ซที่ใหญ่สุดในโลก, Meta Platforms บริษัทด้านเทคโนโลยีและโซเชียลมีเดีย, Mastercard บริษัทแพลตฟอร์มชำระเงินระดับโลก

- ในช่วง 5 ปีที่ผ่านมากองทุนตัวแทน (JPMorgan Global Select Equity Fund Class C) มีผลการดำเนินงานเฉลี่ย 14.0% ต่อปี เทียบกับดัชนี MSCI All Country World ที่สร้างผลตอบแทนเฉลี่ย 12.0% ต่อปี (as of 31 Aug 2025)

- มีให้เลือกทั้ง Class ที่มีการป้องกันความเสี่ยงค่าเงินคือ K-GSELECT และ Class ที่ไม่ป้องกันความเสี่ยงค่าเงิน FX Unhedged คือ K-GSELECTU-A(A)

2) กองทุนตราสารหนี้โลก K-GDBOND-A(A)

- กองทุนหลัก PIMCO GIS Income ลงทุนในตราสารหนี้คุณภาพสูงทั่วโลก โดยสามารถกระจายการลงทุนไปยังตราสารหนี้หลากหลายประเภท ปัจจุบันพอร์ตการลงทุนมีอันดับความน่าเชื่อถือเฉลี่ยระดับ AA- และมีอายุตราสารเฉลี่ยในพอร์ตการลงทุนประมาณ 4.61 ปี (as of 31 Jan 2025)

- ทีมผู้จัดการกองทุนหลักมีประสบการณ์สูงกว่า 30 ปี มีจุดเด่นด้านกลยุทธ์การลงทุนที่ยืดหยุ่น โดยจะผสมผสานการวิเคราะห์เชิง Top-down และ Bottom-up เพื่อเฟ้นหาตราสารหนี้ที่สามารถสร้างกระแสเงินสดให้กับพอร์ตการลงทุนได้อย่างสม่ำเสมอ และพร้อมที่จะทำการปรับเปลี่ยนพอร์ตการลงทุนให้เหมาะสมกับสภาวะตลาด

- PIMCO GIS Income มีประวัติการจัดตั้งมาอย่างยาวนานตั้งแต่ปี 2012 จึงทำให้กองทุนผ่านมาแล้วในหลายวัฏจักรเศรษฐกิจ โดยในช่วง 5 ปีที่ผ่านมา PIMCO GIS Income Fund สามารถสร้างผลตอบแทนได้เฉลี่ย 4.1% ต่อปี เทียบกับดัชนีชี้วัด Bloomberg US Agg Bond สร้างผลตอบแทนเฉลี่ย -0.7% (as of 31 Aug 2025)

- มีให้เลือกทั้ง Class ที่มีการป้องกันความเสี่ยงค่าเงินคือ K-GDBOND-A(A) โดยสำหรับ Class ที่ไม่ป้องกันความเสี่ยงค่าเงิน FX Unhedged คือ K-GDBONDUH

3) กองทุนตราสารหนี้ในประเทศ KFAFIX-A

- กองทุนเน้นลงทุนในตราสารหนี้ระยะกลาง โดยมุ่งหวังให้อันดับความน่าเชื่อถือของตราสารในพอร์ตอยู่ในระดับที่ลงทุนได้ และตราสารในพอร์ตมีอายุเฉลี่ยราว 2-3 ปี

- กองทุนสามารถเลือกลงทุนได้ในตราสารหนี้หลายประเภทอย่างอิสระ โดยจะเลือกลงทุนในทั้งตราสารภาครัฐฯ ตราสารภาคเอกชนที่มีคุณภาพดี และเงินฝาก/ตราสารหนี้ต่างประเทศเพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่ม

- ทีมผู้จัดการกองทุนมุ่งบริหารพอร์ตแบบเชิงรุก โดยสามารถปรับเปลี่ยนสัดส่วนการลงทุนในตราสารหนี้แต่ละชนิด และ Duration ของพอร์ตได้อย่างยืดหยุ่นระหว่าง 0-5 ปี ตามมุมมองการลงทุน

- ในช่วง 5 ปีที่ผ่านมากองทุนสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 2.5% (as of 31 Aug 2025)

4)กองทุน KFSPLUS-A

- เน้นลงทุนในตราสารหนี้ระยะสั้นจากผู้ออกภาครัฐ และภาคเอกชน ทั้งในประเทศและต่างประเทศ โดยจะเน้นลงทุนในตราสารที่มีคุณภาพสูง และมุ่งหวังให้อายุเฉลี่ยของตราสารในพอร์ตอยู่ที่ราว 1-6 เดือน

- กองทุนจะเลือกลงทุนในตราสารที่มีสภาพคล่องสูง และมีอันดับความน่าเชื่อถืออยู่ในระดับสูง เพื่อเน้นควบคุมความผันผวนให้อยู่ในระดับต่ำ และรักษาความสม่ำเสมอของผลตอบแทนรายวัน

- เหมาะสำหรับนักลงทุนที่มองหาแหล่งพักเงินระยะสั้น

- ในช่วง 5 ปีที่ผ่านมากองทุนสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 1.2% (as of 31 Aug 2025)

5)กองทุน UOBSG - H

- กองทุนมีนโยบายลงทุนในกองทุนหลัก SPDR® Gold Shares (GLD) ซึ่งเป็นกองทุนรวม ETF ที่มีการลงทุนในทองคำแท่งโดยตรง

- กองทุนหลักมีนโยบายการลงทุนแบบ Passive Management โดยจะอ้างอิงกับราคาทองคำในตลาดโลก (LBMA Gold Price)

- ทั้งนี้ กองทุนหลักถูกสร้างขึ้นมาเพื่อให้นักลงทุนทั่วไปเข้าถึงการลงทุนในทองคำได้ง่ายมากขึ้น และมีค่าใช้จ่ายถูกลง

- กองทุน UOBSG - H ไม่มีค่าธรรมเนียมในการซื่อ-ขาย และมีอัตราค่าใช้จ่ายรวมต่ำ

- สำหรับผู้ที่ต้องการลงทุนแบบไม่ป้องกันความเสี่ยงค่าเงิน สามารถรถเลือกลงทุนได้ในกองทุน BGOLD

- ในช่วง 5 ปีที่ผ่านมากองทุนหลักสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 11.4% (as of 31 Aug 2025)

สรุป: ไม่ต้องเดาตลาด แค่จัดพอร์ตให้ถูก

การจัดพอร์ตไม่ใช่เรื่องซับซ้อน แต่มันคือ “รากฐาน” ของความมั่งคั่งในระยะยาว เพราะไม่มีใครรู้แน่ชัดว่าตลาดจะขึ้นหรือลงเมื่อไหร่แต่ถ้าคุณจัดพอร์ตดีพอ — คุณจะอยู่รอดได้ในทุกสภาวะ

ดังนั้น เลิกคาดเดาตลาด แล้วหันมาจัดพอร์ตให้สมดุลตั้งแต่วันนี้ดีกว่า เริ่มต้นด้วยพอร์ตที่เหมาะกับ “ตัวคุณจริง ๆ”

และถ้าอยากเรียนรู้วิธีการลงทุนแบบมืออาชีพตามกูรู

📘 อย่าง Warren Buffett ที่เน้นเรียบง่ายแต่มั่นคง : https://www.innovestx.co.th/cafeinvest/investsnack/easyfinance/start-your-first-investment/warrent-buffet-lazy-port

หรือ 💼 Ray Dalio ที่ออกแบบพอร์ตให้รอดทุกสภาพเศรษฐกิจ : https://www.innovestx.co.th/cafeinvest/investsnack/easyfinance/start-your-first-investment/all-weather-portfolio

สามารถติดตามบทความใน Cafe Invest ได้เลย — เราจะพาคุณจัดพอร์ต “ให้โตอย่างมั่นคงในแบบของคุณเอง” 🚀

คำเตือน: กองทุนรวมนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะ เงื่อนไขผลตอบแทนและความเสี่ยงของกองทุนรวมก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวนได้ที่บล.อินโนเวสท์เอกซ์