งบ 1Q26 ของ DG และ M สะท้อนเศรษฐกิจสองขั้ว (K-Shaped) ชัดเจน โดยกลุ่มรายได้น้อยรัดเข็มขัด แต่กลุ่มรายได้บนยังใช้จ่ายดี ส่วนแนวโน้ม 2Q26 คาดว่าตลาดจะแบ่งแยกผลงานอย่างชัดเจน โดยค้าปลีกรายใหญ่ที่เน้นความคุ้มค่าอย่าง COST และ WMT จะได้อานิสงส์จากการที่ผู้บริโภคหันมาซื้อสินค้าประหยัดเพิ่มขึ้น สวนทางกับกลุ่มสินค้าฟุ่มเฟือยที่ข้อมูลจาก Fiserv ชี้ว่าผู้บริโภคที่ลดงบในส่วนนี้ลง

งบ 1Q26 ของ Dollar General และ Macy’s สะท้อนอะไรบ้าง?

ผลประกอบการ 1Q26 ของทั้งสองบริษัทสะท้อนให้เห็นถึง ภาวะเศรษฐกิจสองขั้ว (K-shaped) อย่างชัดเจนในสังคมสหรัฐฯ โดยกลุ่มผู้บริโภครายได้น้อยกำลังประสบความยากลำบากอย่างหนักจากค่าครองชีพที่สูงขึ้น ในขณะที่ผู้บริโภครายได้ระดับกลางถึงบนยังคงมีความยืดหยุ่นทางการเงินและพร้อมจับจ่ายสินค้าคุณภาพสูง

- แรงกดดันในกลุ่มผู้บริโภครายได้ล่าง: Dollar General เผยว่ากลุ่มผู้บริโภครายได้ต่ำในชุมชนชนบทกำลังเผชิญแรงกดดันอย่างรุนแรงจากราคาน้ำมันที่สูงขึ้นและการปรับลดมาตรการช่วยเหลือด้านอาหาร (SNAP) ของรัฐบาล ส่งผลให้ลูกค้าต้องจำกัดงบประมาณ ลดขนาดการซื้อต่อครั้งลง และพยายามลดจำนวนรอบในการเดินทางเพื่อประหยัดน้ำมัน

- ความแข็งแกร่งในกลุ่มผู้บริโภครายได้บน: ผลงานของ Macy’s สะท้อนว่ากลุ่มผู้บริโภครายได้ระดับกลางถึงบนยังคงมีฐานะทางการเงินที่แข็งแกร่ง แหล่งรายได้ยังคงได้รับปัจจัยบวกจากตลาดทุน และผู้บริโภคกลุ่มนี้ยังคงมีความต้องการจับจ่ายสินค้าแฟชั่น สินค้าใหม่ที่มีเอกลักษณ์ หรือเพื่อการจับจ่ายสินค้าหรูหราอย่างต่อเนื่อง

- การปรับพฤติกรรมเพื่อความคุ้มค่า: กลุ่มผู้มีรายได้มากกว่า 100,000 ดอลลาร์สหรัฐต่อปี หันเข้ามาซื้อสินค้าราคาประหยัดในร้านค้าลดราคาเพิ่มขึ้นอย่างมีนัยสำคัญเพื่อบริหารจัดการงบประมาณ

สรุปผลประกอบการไตรมาสที่ 1 ของ Dollar General (DG)

ภาพรวมผลประกอบการ

ผลประกอบการไตรมาสที่ 1 ปี 2026 ของ Dollar General ออกมาดีกว่าที่ตลาดคาดการณ์ไว้ในด้านกำไรและอัตรากำไรขั้นต้น เนื่องจากบริษัทสามารถบริหารจัดการต้นทุน ควบคุมปัญหา สินค้าสูญหาย และสินค้าชำรุดได้ดีเกินคาด ประกอบกับได้รับแรงหนุนจากจำนวนลูกค้าเข้าร้านที่เพิ่มขึ้นต่อเนื่องและยอดขายสินค้ากลุ่มราคา 1 ดอลลาร์ ที่เติบโตอย่างร้อนแรง แม้ว่ารายได้รวมจะต่ำกว่าคาดการณ์ของตลาดไปเล็กน้อยก็ตาม

ตารางสรุปผลประกอบการไตรมาสที่ 1 ของ Dollar General

|

รายการทางการเงิน |

ไตรมาสที่ 1 ปี 2026 |

การเปลี่ยนแปลง (YoY) |

ผลงานเทียบกับที่คาดการณ์ |

|

รายได้สุทธิ |

10.79 พันล้านดอลลาร์สหรัฐ |

เติบโต +3.4% |

ต่ำกว่าคาดเล็กน้อย (คาด 10.82 พันล้าน) |

|

ยอดขายสาขาเดิม |

เพิ่มขึ้น +2.0% |

ชะลอตัวลง (ปีก่อน +2.4%) |

ตามที่คาดการณ์ไว้ (คาด +2.0%) |

|

อัตรากำไรขั้นต้น |

31.62% |

ขยายตัว +65 bps (+0.65%) |

ดีกว่าคาด (คาด 31.3% - 31.4%) |

|

กำไรจากการดำเนินงาน |

638.5 ล้านดอลลาร์สหรัฐ |

เติบโต +10.8% |

ดีกว่าคาด (คาด 610.1 ล้าน) |

|

กำไรสุทธิ |

444.1 ล้านดอลลาร์สหรัฐ |

เติบโต +13.3% |

ดีกว่าคาด |

|

กำไรต่อหุ้นปรับลด |

2.00 ดอลลาร์สหรัฐ |

เติบโต +12.4% |

ดีกว่าคาด (คาด 1.88 - 1.89 ดอลลาร์) |

สรุปรายละเอียดผลประกอบการไตรมาสที่ 1 ของ Macy’s (M)

ผลประกอบการไตรมาสที่ 1 ปี 2026 ของ Macy’s ออกมาดีกว่าที่คาดการณ์ไว้ในทุกตัวชี้วัดหลักและถือเป็นไตรมาสแรกที่เติบโตดีที่สุดในรอบ 4 ปี เนื่องจากแผนฟื้นฟูธุรกิจ Bold New Chapter ประสบความสำเร็จอย่างสูง โดยเฉพาะผลงานอันโดดเด่นของห้างสรรพสินค้าหรูหราในเครืออย่าง Bloomingdale’s ที่ยอดขายเติบโตอย่างก้าวกระโดด ประกอบกับการควบคุมค่าใช้จ่ายในการขายและการบริหาร ได้อย่างมีประสิทธิภาพและการเติบโตของยอดซื้อเฉลี่ยต่อครั้ง

ตารางสรุปผลประกอบการไตรมาสที่ 1 ของ Macy’s

|

รายการทางการเงิน |

ไตรมาสที่ 1 ปี 2026 |

การเปลี่ยนแปลง (YoY) |

ผลงานเทียบกับที่คาดการณ์ |

|

รายได้รวม |

4.89 พันล้านดอลลาร์สหรัฐ |

เติบโต +2.1% |

ดีกว่าคาด (คาด 4.82 พันล้าน) |

|

ยอดขายสุทธิ |

4.68 พันล้านดอลลาร์สหรัฐ |

เติบโต +1.8% |

ดีกว่าคาด (คาด 4.60 - 4.61 พันล้าน) |

|

ยอดขายสาขาเดิม |

เพิ่มขึ้น +3.0% |

เร่งตัวขึ้น (ปีก่อนติดลบ -2.0%) |

ดีกว่าคาดมาก (คาด +1.2% ถึง +1.4%) |

|

อัตรากำไรขั้นต้น |

38.9% |

หดตัว -30 bps (-0.30%) |

ดีกว่าคาด (คาด 38.5% - 38.8%) |

|

อัตรากำไรดำเนินงาน |

2.0% |

ขยายตัวเพิ่มขึ้น |

ดีกว่าคาดมาก (คาด 0.7% - 0.8%) |

|

กำไรต่อหุ้นปรับปรุง |

0.13 ดอลลาร์สหรัฐ |

เติบโต +18.2% |

ดีกว่าคาดมาก (คาด 0.01 - 0.03 ดอลลาร์) |

แนวโน้มในไตรมาสที่สอง จากยอดขาย พ.ค. ของ Costco และ Fiserv

จากการวิเคราะห์ยอดขายเดือนพฤษภาคมของ Costco และดัชนีของ Fiserv คาดว่าแนวโน้มภาพรวมของกลุ่มค้าปลีกในไตรมาสที่ 2 จะยังคงสามารถทรงตัวถึงเติบโตได้ในระดับปานกลาง โดยมีแนวโน้มที่ดีในกลุ่มผู้ค้าปลีกขนาดใหญ่ที่มีจุดขายด้านความคุ้มค่า แต่ผู้ประกอบการขนาดกลางและเล็กรวมไปถึงสินค้าฟุ่มเฟือยจะเผชิญความยากลำบากมากขึ้น

สัญญาณความแข็งแกร่งจากข้อมูลรายเดือนของ Costco (COST)

- ยอดขายของ Costco ประจำเดือนพฤษภาคมขยายตัวแข็งแกร่งถึง 5% เป็น 24.01 พันล้านดอลลาร์สหรัฐ โดยยอดขายสาขาเดิมรวม (ไม่รวมน้ำมันและผลกระทบ FX) ขยายตัวสูงถึง +8.0% ซึ่งเร่งตัวขึ้นจากเดือนก่อนหน้าและสูงกว่าที่ตลาดคาดการณ์ไว้ที่ +6.8%

- ตัวเลขนี้บ่งชี้ว่า ราคาน้ำมันดิบเฉลี่ยทั่วโลกที่ปรับตัวพุ่งสูงขึ้นถึง 9% ได้กลายมาเป็นปัจจัยเร่งให้ผู้บริโภคหันเข้ามาเลือกซื้อสินค้าแบบค้าส่งในปริมาณมากเพื่อความคุ้มค่า ส่งผลให้ธุรกิจเกี่ยวเนื่องขยายตัวอย่างโดดเด่น ภาพรวมของ Costco จึงเป็นเครื่องยืนยันว่าผู้ค้าปลีกรายใหญ่ที่มีข้อเสนอทางด้านความคุ้มค่ายังคงมีแนวโน้มผลงานในไตรมาสที่ 2 ที่แข็งแกร่ง

ดัชนีค้าปลีกภาพรวมจากข้อมูลของ Fiserv

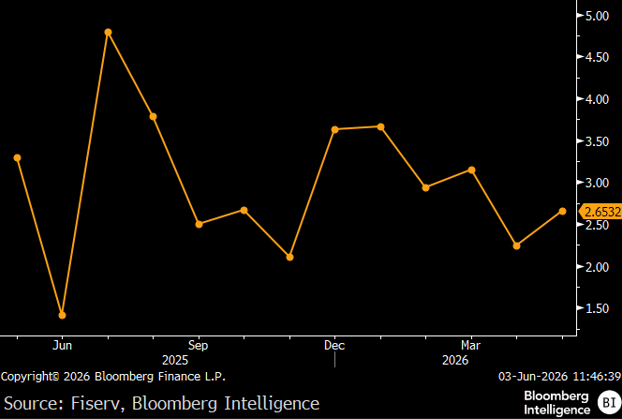

- ข้อมูลยอดใช้จ่ายผ่านบัตรเครดิตเบื้องต้นของ Fiserv (วันที่ 1-25 พฤษภาคม) ระบุว่า ยอดค้าปลีกภาพรวมในสหรัฐฯ ขยายตัวเพิ่มขึ้น 7% เทียบกับปีก่อน (เร่งตัวขึ้นจากเดือนเมษายนที่โต 2.2%) โดยได้รับแรงหนุนสำคัญจากกิจกรรมส่งเสริมการขายในช่วงวันหยุด Memorial Day และสภาพอากาศที่อบอุ่นขึ้น

- อย่างไรก็ตาม ข้อมูลจากดัชนีธุรกิจขนาดย่อม (SMB) มียอดใช้จ่ายชะลอตัวลงเหลือเพียง 7% สะท้อนว่าผู้บริโภคเริ่มลดงบประมาณสินค้าฟุ่มเฟือยเพื่อนำไปจับจ่ายค่าพลังงานและราคาน้ำมันที่แพงขึ้นแทน (+22.9%)

ข้อมูลยอดค้าปลีกจาก Fiserv

มุมมองของ INVX

เรามองว่าใน 2Q26 ภาพรวมอุตสาหกรรมค้าปลีกจะเกิดการแบ่งแยกผลงานอย่างชัดเจน หุ้นค้าปลีกขนาดเล็กรวมไปถึงสินค้าฟุ่มเฟือยขนาดใหญ่ คาดว่าจะถูกกดดันจากต้นทุนการขนส่งและกำลังซื้อที่หดตัวในสินค้าฟุ่มเฟือย ขณะที่บริษัทค้าปลีกขนาดใหญ่ที่มีอำนาจในการต่อรองราคา มีโครงสร้างทางการเงินที่แข็งแกร่ง และได้ประโยชน์โดยตรงจากพฤติกรรมการปรับลดระดับการบริโภคของผู้บริโภค ด้วยเหตุนี้ เรายังคงมองบวกต่อ COST และ WMT