TSMC รายงานยอดขายเดือนพฤษภาคม เพิ่มขึ้น 30.1% YoY จากแรงหนุนของความต้องการชิป AI ที่ยังแข็งแกร่ง ผู้บริหาร TSMC ยังมองว่าอุปทานชิปจะไม่พอกับความต้องการไปอีกหลายปี และงบลงทุนปี 2026 อาจเข้าใกล้กรอบบนที่ 56 พันล้านดอลลาร์ อย่างไรก็ดี ฝั่งสมาร์ตโฟนและสินค้าอิเล็กทรอนิกส์ยังเป็นความเสี่ยง เพราะต้นทุนชิ้นส่วนสูงและกำลังซื้อผู้บริโภคยังถูกกดดัน ในภาพรวม เรายังมองเป็นบวกต่อ TSMC และห่วงโซ่ AI Semiconductor

1) รายได้เดือนพ.ค.ของ TSMC โตแรงจากความต้องการชิป AI

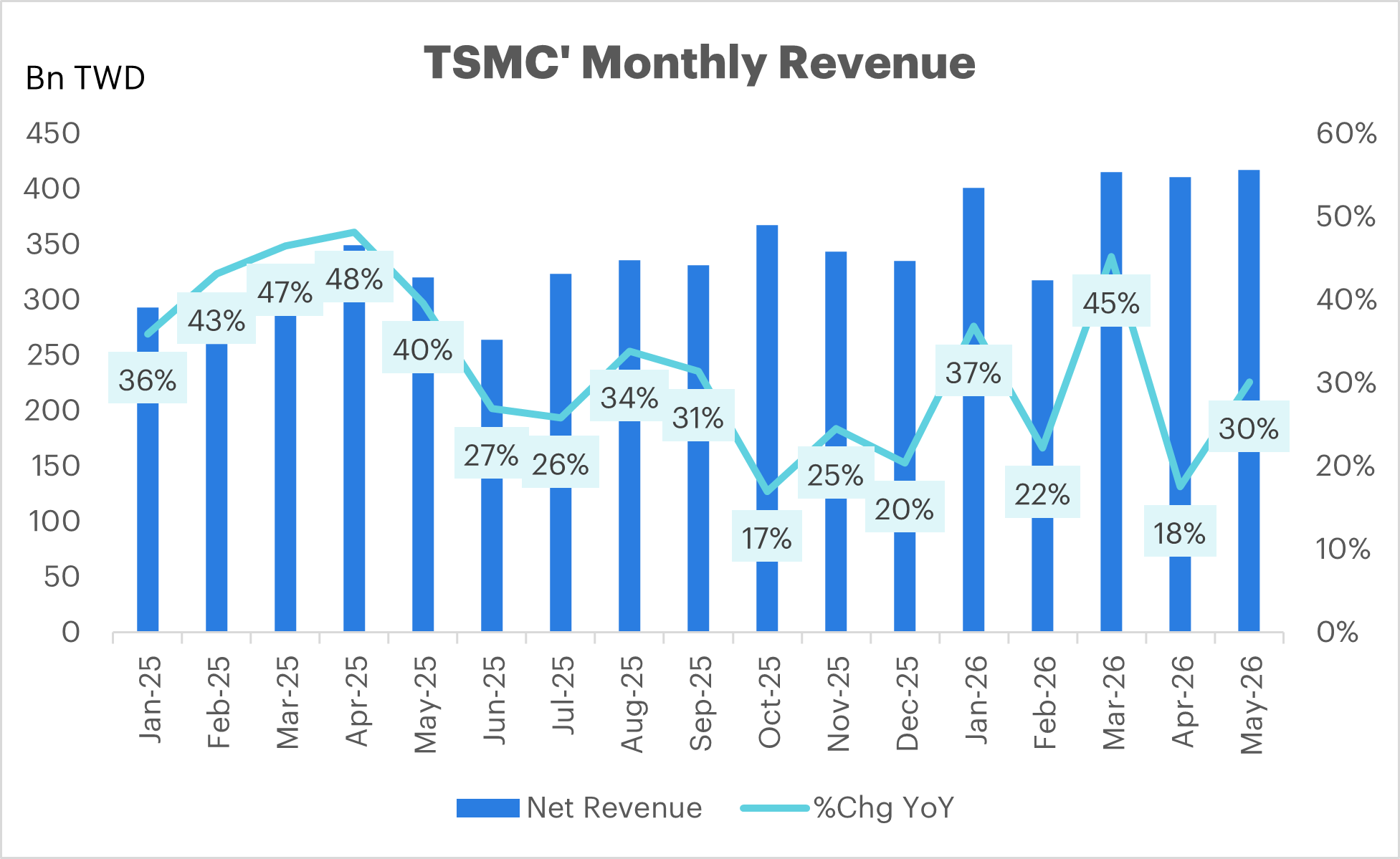

- TSMC รายงานยอดขายเดือนพฤษภาคมที่ 416.98 พันล้านดอลลาร์ไต้หวัน หรือราว 13.2 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 30.1% YoY และเพิ่มขึ้น 1.5% MoM สะท้อนว่าความต้องการชิปขั้นสูงสำหรับ AI ยังแข็งแกร่งต่อเนื่อง

- หากรวมยอดขายเดือนเมษายนและพฤษภาคม รายได้เพิ่มขึ้นราว 24% YoY ขณะที่ตลาดคาดว่ายอดขายไตรมาส 2 จะเติบโตประมาณ 35%

2) AI Infrastructure ยังเป็นตัวขับเคลื่อนหลักของรอบการเติบโต

- TSMC กลายเป็นผู้เล่นสำคัญในห่วงโซ่ AI ระดับโลก เพราะเป็นผู้ผลิตชิปขั้นสูงให้บริษัทอย่าง Nvidia และ AMD ซึ่งได้รับแรงหนุนจากการลงทุนศูนย์ข้อมูลและโครงสร้างพื้นฐาน AI ทั่วโลก

- บริษัทเทคโนโลยีขนาดใหญ่อย่าง Alphabet, Amazon, Meta และ Microsoft เตรียมใช้งบลงทุน AI รวมกันราว 725 พันล้านดอลลาร์ ในปีนี้ ซึ่งเป็นแรงหนุนสำคัญต่อคำสั่งซื้อชิปขั้นสูง

3) ผู้บริหารยังมองอุปสงค์ AI สูงกว่ากำลังผลิต

- ซีอีโอของ TSMC ระบุว่าอุปทานชิประดับโลกจะยังไม่เพียงพอกับความต้องการไปอีกหลายปี ขณะที่ Jensen Huang ซีอีโอ Nvidia ก็ระบุว่าบริษัทยังเผชิญข้อจำกัดด้านซัพพลาย

- ในเดือนเมษายน TSMC ได้ปรับเพิ่มเป้ายอดขายทั้งปี และระบุว่างบลงทุนปี 2026 มีแนวโน้มเข้าใกล้กรอบบนของเป้าหมายเดิมที่สูงสุด 56 พันล้านดอลลาร์

4) ตัวเลขสะสมตั้งแต่ต้นปีแข็งแกร่ง แต่รายได้รายเดือนเริ่มแกว่งตามฐานเปรียบเทียบ

- ยอดขายสะสมตั้งแต่ต้นปีอยู่ที่ 1.96 ล้านล้านดอลลาร์ไต้หวัน เพิ่มขึ้น 30% YoY โดยในเดือนก่อนหน้า TSMC มีการเติบโตสูงเช่นกัน เช่น มีนาคมโต 45.2% YoY, มกราคมโต 36.8% YoY และเมษายนโต 17.5% YoY

- ภาพรวมจึงยังชี้ว่ารอบขาขึ้นของ TSMC ยังอยู่ แต่จังหวะรายเดือนอาจผันผวนตามฐานสูงต่ำและการรับรู้คำสั่งซื้อของลูกค้าแต่ละกลุ่ม

5) ความเสี่ยงคือธุรกิจสมาร์ตโฟนและสินค้าอิเล็กทรอนิกส์ยังไม่ฟื้นเต็มที่

- แม้ AI แข็งแกร่ง แต่ TSMC ยังมีลูกค้าในกลุ่มสมาร์ตโฟนและสินค้าอิเล็กทรอนิกส์ทั่วไป ซึ่งกำลังเผชิญแรงกดดันจากต้นทุนชิปหน่วยความจำที่สูงขึ้น และความเชื่อมั่นผู้บริโภคที่ถูกกระทบจากค่าครองชีพ

- ดังนั้นภาพรวมของ TSMC จึงเป็น AI หนุนแรง แต่ฝั่งผู้บริโภคยังเป็นตัวถ่วงบางส่วน แนะติดตามทั้งคำสั่งซื้อ AI และสัญญาณฟื้นตัวของสมาร์ตโฟนควบคู่กัน

มุมมองของ INVX

จากตัวเลขยอดขายรายเดือนและผู้บริหารมองว่าอุปทานชิปจะยังไม่พอกับอุปสงค์ไปอีกหลายปี เรายังมองเป็นบวกต่อ TSMC และห่วงโซ่ AI Semiconductor

- AI Chip อย่าง Nvidia (NVDA US), AMD (AMD US), Broadcom (AVGO US), Marvell (MRVL US) ได้ประโยชน์จากความต้องการชิป AI และชิปเครือข่ายศูนย์ข้อมูลที่ยังสูง โดย TSMC เป็นผู้ผลิตชิปขั้นสูงให้ลูกค้ากลุ่มนี้

- ผู้ผลิตเซิร์ฟเวอร์ AI / ODM ไต้หวัน เช่น MediaTek (2454 TT), Hon Hai (2317 TT), Quanta (2382 TT), Wiwynn (6669 TT), Wistron (3231 TT), Inventec (2356 TT), Pegatron (4938 TT) หากคำสั่งซื้อชิป AI แข็งแรง มักส่งผ่านไปยังคำสั่งซื้อเซิร์ฟเวอร์ AI, rack และระบบศูนย์ข้อมูล

- อุปกรณ์ผลิตชิป เช่น ASML (ASML US), Applied Materials (AMAT US), Lam Research (LRCX US), KLA (KLAC US), Tokyo Electron (8035 JP) หาก TSMC เพิ่มงบลงทุนและกำลังผลิต จะหนุนความต้องการเครื่องจักรผลิตชิปขั้นสูง

- หน่วยความจำ / HBM เช่น SK Hynix (000660 KS), Samsung Electronics (005930 KS), Micron (MU US)

- อุปกรณ์เครือข่ายและ Optical เช่น Coherent (COHR US), Lumentum (LITE US), Innolight (300308 CH), Eoptolink (300502 CH) จากการขยายศูนย์ข้อมูล AI ต้องใช้ optical transceiver และอุปกรณ์เชื่อมต่อความเร็วสูงจำนวนมาก