ตอนที่ 2 — เงินเฟ้อ (Inflation): อุณหภูมิของเศรษฐกิจ ที่ชี้ชะตาดอกเบี้ยและมูลค่าหุ้น

ตอนที่แล้วเราคุยกันเรื่อง GDP ซึ่งเปรียบเหมือน "ใบสรุปยอดขายของทั้งประเทศ" แต่ใบสรุปยอดขายบอกได้แค่ว่าเราขายได้เท่าไร ไม่ได้บอกว่าเศรษฐกิจกำลัง "ร้อน" หรือ "เย็น" เกินไปหรือไม่ ตัวเลขที่ทำหน้าที่เป็นเทอร์โมมิเตอร์วัดอุณหภูมิของเศรษฐกิจ คือ เงินเฟ้อ (Inflation) ซึ่งเป็นตัวแปรที่กำหนดทั้งดอกเบี้ยนโยบาย ต้นทุนของทุกธุรกิจ และมูลค่าหุ้นในพอร์ตของเราโดยตรง

เงินเฟ้อคืออะไรกันแน่

เงินเฟ้อคือการเปลี่ยนแปลงของระดับราคาในตะกร้าสินค้าและบริการที่กำหนดไว้โดยเปรียบเทียบกับราคาในช่วงก่อนหน้า โดยนิยมเทียบกับเดือนก่อน (%MoM) หรือเดือนเดียวกันของปีก่อน (%YoY) มากที่สุด โดยในตะกร้าดังกล่าวประกอบด้วยสินค้าและบริการที่ครัวเรือนใช้จริง ตั้งแต่ข้าวสาร เนื้อหมู ค่าไฟ ค่าน้ำมัน ไปจนถึงค่าเช่าบ้าน โดยแต่ละรายการถูกถ่วงน้ำหนักตามสัดส่วนการใช้จ่ายจริงของครัวเรือน ดังนั้นเมื่อเราบอกว่า "เงินเฟ้อ 2.4%" จึงหมายความว่าตะกร้าใบเดิมที่เคยซื้อได้เมื่อปีที่แล้ว วันนี้ต้องจ่ายแพงขึ้นโดยเฉลี่ย 2.4% ไม่ได้แปลว่าของทุกอย่างแพงขึ้นเท่ากันหมด บางรายการอาจแพงขึ้นมาก บางรายการอาจถูกลงด้วยซ้ำ

1. ทำไม "เงินเฟ้อปานกลาง" คือสัญญาณของเศรษฐกิจที่ดี

หลายคนเข้าใจว่าเงินเฟ้อคือสิ่งเลวร้าย ยิ่งต่ำยิ่งดี แต่ความจริงคือเศรษฐกิจที่แข็งแรงต้องมีเงินเฟ้อในระดับปานกลาง ราว 2–3% ต่อปี เพราะระดับนี้แปลว่าผู้ผลิตยังมีอำนาจในการกำหนดราคา (pricing power) พอสมควร ขายของแล้วขึ้นราคาได้บ้างตามต้นทุน ธุรกิจจึงมีแรงจูงใจที่จะผลิต จ้างงาน และลงทุนต่อ

ในทางกลับกัน หากเงินเฟ้อต่ำจนเข้าใกล้ศูนย์หรือติดลบ นั่นคือภาวะเงินฝืด (deflation) ซึ่งอันตรายกว่าที่คิด เพราะเมื่อผู้บริโภคเห็นว่าของจะถูกลงเรื่อย ๆ ก็ชะลอการจับจ่ายเพื่อรอราคาลง ยอดขายหด ธุรกิจลดกำลังผลิตและปลดคนงาน รายได้หาย กำลังซื้อยิ่งหด กลายเป็นวงจรถดถอยที่แก้ยากมาก ดังบทเรียนของญี่ปุ่นตลอดสามทศวรรษที่ผ่านมา

แต่หากเงินเฟ้อสูงเกินไป ก็กัดกินกำลังซื้อของประชาชน เงินเดือนเท่าเดิมแต่ซื้อของได้น้อยลง และในกรณีเลวร้ายที่สุดอาจลุกลามเป็นภาวะเงินเฟ้อรุนแรง (hyperinflation) ที่ราคาสินค้าเพิ่มขึ้นเป็นเท่าตัวในเวลาอันสั้น จนระบบเศรษฐกิจล่มสลาย เงินเฟ้อจึงเป็นเรื่องของ "ระดับที่พอดี" ไม่ใช่ "ยิ่งน้อยยิ่งดี"

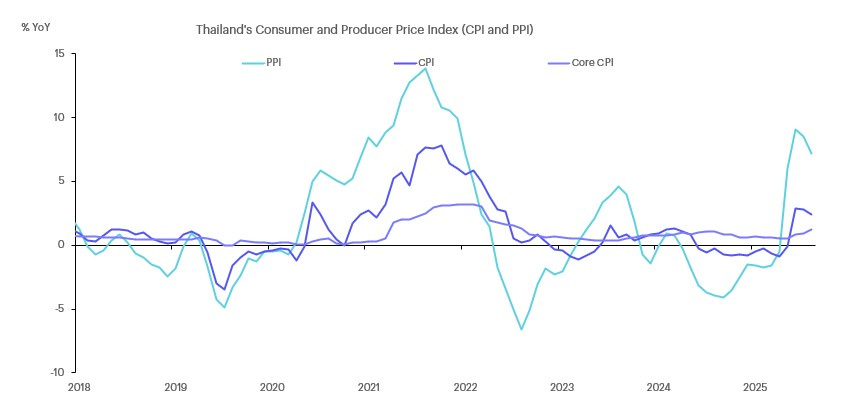

แผนภาพที่ 1 เงินเฟ้อผู้ผลิต (PPI) เงินเฟ้อผู้บริโภคทั่วไป (CPI) และเงินเฟ้อผู้บริโภคพื้นฐาน (Core CPI) ของไทย

Source: CEIC, InnovestX Investment Strategy & Research

2. เงินเฟ้อมาจากไหน: สามต้นตอที่ต้องแยกให้ออก

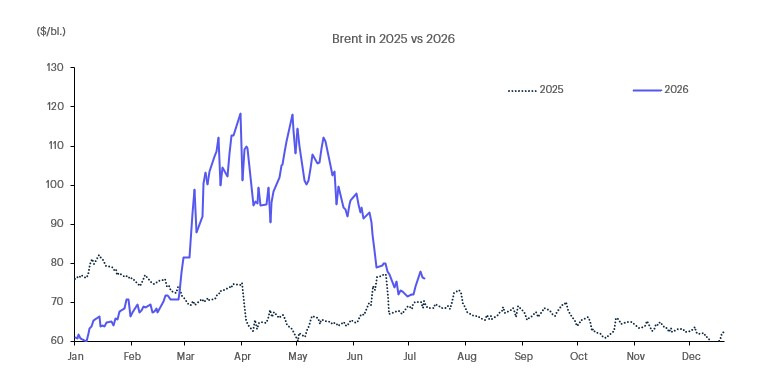

ต้นตอที่ 1 — ต้นทุนที่เพิ่มขึ้น (cost-push) เกิดจากราคาวัตถุดิบที่เปลี่ยนไป และวัตถุดิบที่สำคัญที่สุดคือ น้ำมัน เพราะเป็นต้นทุนแฝงอยู่ในกิจกรรมทางเศรษฐกิจแทบทุกอย่าง ตั้งแต่ค่าขนส่ง ค่าไฟ ไปจนถึงบรรจุภัณฑ์พลาสติก เหตุการณ์ใดก็ตามที่กระทบราคาน้ำมัน — สงคราม การปิดช่องแคบ การตัดกำลังผลิตของกลุ่มโอเปก — จึงส่งผลต่อเงินเฟ้ออย่างมีนัยสำคัญ

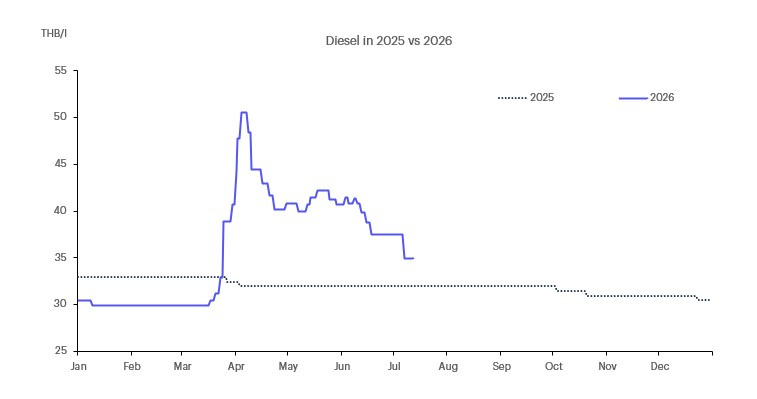

แผนภาพที่ 2 และ 3 คือภาพสะท้อนที่ชัดเจนที่สุดของปีนี้ ราคาน้ำมันดิบเบรนต์ในปี 2026 พุ่งจากราว 60–70 ดอลลาร์ต่อบาร์เรลช่วงต้นปี ขึ้นไปแตะเกือบ 120 ดอลลาร์ในเดือนเมษายนถึงพฤษภาคม (เทียบกับปี 2025 ที่เคลื่อนไหวในกรอบ 60–80 ดอลลาร์ตลอดปี) ก่อนจะย่อลงมาที่ราว 75 ดอลลาร์ในเดือนกรกฎาคม ส่งผลให้ราคาดีเซลในประเทศพุ่งจากราว 30 บาทต่อลิตร ขึ้นไปสูงสุดกว่า 50 บาทในเดือนเมษายน ซึ่งเป็นระดับที่ไม่เคยเห็นมาก่อน นี่คือ cost-push ที่ชัดเจนที่สุด

แผนภาพที่ 2 ราคาน้ำมันดิบเบรนท์

Source: CEIC, InnovestX Investment Strategy & Research

แผนภาพที่ 3 ราคาน้ำมันดีเซลในประเทศ

Source: CEIC, InnovestX Investment Strategy & Research

ต้นตอที่ 2 — ความต้องการที่เพิ่มขึ้น (demand-pull) เกิดจากเศรษฐกิจร้อนแรง คนมีรายได้และความมั่นใจสูง แห่กันใช้จ่ายจนสินค้าผลิตไม่ทัน ราคาจึงถูกดันขึ้น หรือในอีกรูปแบบหนึ่งคือการที่ผู้บริโภคเร่งกักตุนสินค้าเพราะกลัวของขาด ทำให้ความต้องการระยะสั้นพุ่งขึ้นผิดปกติและราคาแพงขึ้นอย่างรวดเร็ว

ต้นตอที่ 3 — ความผิดพลาดเชิงนโยบาย (policy mistake) เป็นต้นตอที่น่ากังวลที่สุด กรณีคลาสสิกคือการที่รัฐบาลสั่งให้ธนาคารกลางพิมพ์เงินออกมาใช้จ่าย โดยที่ปริมาณสินค้าและบริการในระบบไม่ได้เพิ่มขึ้นตาม ผลคือมีเงินมากขึ้นไล่ซื้อของจำนวนเท่าเดิม ค่าของเงินจึงลดลงอย่างรวดเร็ว และหากความเชื่อมั่นในค่าเงินพังทลาย เงินเฟ้ออาจพุ่งทะยานอย่างควบคุมไม่ได้ ดังที่เคยเกิดในเยอรมนีช่วงทศวรรษ 1920 หรือซิมบับเวและเวเนซุเอลาในยุคใกล้ ๆ นี้ นี่คือเหตุผลที่ความเป็นอิสระของธนาคารกลางจึงเป็นเรื่องที่นักลงทุนควรจับตาเสมอ

3. ทำไมนักลงทุนต้องสนใจ: เงินเฟ้อคือทั้งตัวเลขและ "จิตวิทยา"

ประเด็นที่ลึกกว่าตัวเลข คือเงินเฟ้อเป็นปรากฏการณ์ทางจิตวิทยาด้วย นักเศรษฐศาสตร์เรียกสิ่งนี้ว่า "การคาดการณ์เงินเฟ้อ" (inflation expectations) กล่าวคือ หากประชาชนเชื่อว่าของจะแพงขึ้นแน่ ๆ ก็จะรีบไปซื้อและกักตุนตั้งแต่วันนี้ ลูกจ้างเรียกร้องค่าจ้างสูงขึ้นล่วงหน้า ผู้ผลิตขึ้นราคาสินค้ารอไว้ก่อน สุดท้ายของก็แพงขึ้นจริงตามที่คาดไว้ กลายเป็นคำทำนายที่เป็นจริงด้วยตัวมันเอง

ทางแก้เพียงทางเดียวคือธนาคารกลางต้องดำเนินนโยบายการเงินตึงตัว เช่น การขึ้นดอกเบี้ย เพื่อสกัดความคาดหวังดังกล่าวและดึงเศรษฐกิจให้ลดความร้อนแรงลง และตรงนี้เองที่กระทบพอร์ตของเราโดยตรง เพราะดอกเบี้ยที่สูงขึ้นหมายถึงต้นทุนทางการเงินของภาคธุรกิจที่สูงขึ้น กำไรถูกบีบ การลงทุนถูกชะลอ ที่สำคัญที่สุดคือดอกเบี้ยเป็น "อัตราคิดลด" (discount rate) ที่ใช้ตีมูลค่ากระแสเงินสดในอนาคตของบริษัท เมื่อดอกเบี้ยขึ้น มูลค่าปัจจุบันของกำไรในอนาคตย่อมลดลง ทำให้มูลค่าหุ้น (valuation) ปรับลดลงตาม โดยกลุ่มที่เจ็บที่สุดคือหุ้นเติบโตที่กำไรส่วนใหญ่อยู่ไกลออกไปในอนาคต

พูดอีกอย่าง เงินเฟ้อไม่ได้ทำร้ายพอร์ตเราโดยตรง แต่ทำร้ายผ่าน "ยาแรง" ที่ธนาคารกลางจำเป็นต้องใช้รักษา

4. เงินเฟ้อไม่ได้มีแบบเดียว: อ่านให้ออกว่ากำลังดูตัวไหน

ตัวเลขเงินเฟ้อที่เราเห็นในข่าวมีหลายประเภท และแต่ละตัวบอกคนละเรื่อง ตามที่ปรากฏในแผนภาพที่ 1

ดัชนีราคาผู้ผลิต (PPI) วัดราคาสินค้า ณ หน้าโรงงาน หรือก็คือต้นทุนของผู้ผลิต จึงเป็นตัวเลขที่ "มาก่อน" ในห่วงโซ่ ล่าสุด (มิ.ย. 2026) อยู่ที่ 7.2% ซึ่งสูงมาก สะท้อนแรงกดดันจากราคาพลังงานที่ผ่านมา และเป็นสัญญาณเตือนว่าต้นทุนก้อนนี้อาจถูกส่งผ่านมายังผู้บริโภคในระยะถัดไป หากผู้ผลิตมีอำนาจต่อรองพอ

ดัชนีราคาผู้บริโภคทั่วไป (Headline CPI) คือตะกร้าสินค้าที่ครัวเรือนซื้อจริง รวมทั้งอาหารสดและพลังงาน เป็นตัวเลขที่สะท้อน "ค่าครองชีพ" ที่ประชาชนรู้สึกได้ ล่าสุดอยู่ที่ 2.4%

ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) คือ CPI ที่ตัดอาหารสดและพลังงานออก เพราะสองหมวดนี้ผันผวนสูงตามฤดูกาลและปัจจัยชั่วคราว การตัดออกจึงทำให้เห็น "แนวโน้มที่แท้จริง" ของแรงกดดันด้านราคาในระบบ ธนาคารกลางทั่วโลกจึงให้น้ำหนักกับตัวเลขนี้มากที่สุดในการตัดสินใจเรื่องดอกเบี้ย ล่าสุดอยู่ที่เพียง 1.2%

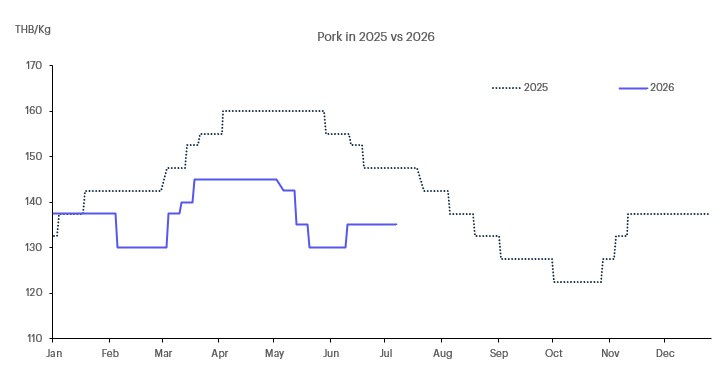

ช่องว่างระหว่างสามตัวเลขนี้คือหัวใจของการอ่านเกม PPI ที่ 7.2% แต่ Core CPI เพียง 1.2% บอกเราว่าแรงกดดันเงินเฟ้อรอบนี้เป็นเรื่องของต้นทุนพลังงานเป็นหลัก ไม่ใช่เพราะความต้องการในประเทศร้อนแรง ยิ่งเมื่อดูแผนภาพที่ 4 ที่ราคาหมูปี 2026 อยู่ราว 135 บาทต่อกิโลกรัม ต่ำกว่าปีก่อนอย่างชัดเจน ก็ยิ่งยืนยันว่ากำลังซื้อในประเทศยังอ่อนแอ นัยต่อการลงทุนคือ ธนาคารกลางไม่จำเป็นต้องขึ้นดอกเบี้ยเพื่อสู้กับเงินเฟ้อประเภทนี้ เพราะการขึ้นดอกเบี้ยแก้ปัญหาเศรษฐกิจที่ร้อนแรงได้ แต่แก้ปัญหาน้ำมันแพงไม่ได้ มีแต่จะซ้ำเติมเศรษฐกิจที่อ่อนแออยู่แล้ว

แผนภาพที่ 4 ราคาเนื้อหมูในประเทศ

Source: CEIC, InnovestX Investment Strategy & Research

สรุป

เงินเฟ้อคือเทอร์โมมิเตอร์ที่บอกอุณหภูมิเศรษฐกิจ ต่ำไปคือเงินฝืดที่ทำให้เศรษฐกิจแข็งตัว สูงไปคือไข้ที่กัดกินกำลังซื้อ วิธีอ่านที่ถูกต้องคืออย่าดูแค่ตัวเลขเดียว แต่ให้แยกให้ออกว่ามันมาจากต้นทุน จากความต้องการ หรือจากความผิดพลาดเชิงนโยบาย เพราะแต่ละสาเหตุนำไปสู่การตอบสนองของธนาคารกลางที่ต่างกันโดยสิ้นเชิง และนั่นคือสิ่งที่จะย้อนกลับมากำหนดดอกเบี้ย ต้นทุนธุรกิจ และมูลค่าหุ้นในพอร์ตของเรา

เมื่อ GDP บอก "อดีต" และเงินเฟ้อบอก "ความร้อนแรงในปัจจุบัน" ตอนหน้าเราจะไปดูตัวเลขที่สะท้อนชีพจรเศรษฐกิจรวมถึงความคาดหวังในอนาคต นั่นคือกลุ่มภาคตลาดการเงิน (Financial markets) ทั้งดัชนีตลาดหลักทรัพย์ต่าง ๆ ผลตอบแทนพันธบัตร และราคาโภคภัณฑ์ ที่รวมพลังงาน ที่จะสะท้อนถึงมุมมองนักลงทุนต่อสินทรัพย์ต่าง ๆ ใน real time

ข้อสงวนสิทธิ์

ข้อมูล ความเห็น บทวิเคราะห์ ราคา การคาดการณ์ และ/หรือ ข้อมูลอื่นใด (“ข้อมูล”) ที่ปรากฏ จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น โดยมีที่มาจากแหล่งข้อมูลสาธารณะที่เชื่อว่าเชื่อถือได้ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (“INVX”) ไม่รับรองความถูกต้อง ครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว โดยเป็นข้อมูล ณ วันที่เผยแพร่และอาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ข้อมูลนี้ไม่ถือเป็นการรับประกันราคาหรือผลตอบแทน คำแนะนำการลงทุน การเสนอซื้อหรือขายหลักทรัพย์ หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ใด INVX และ/หรือ กรรมการ พนักงาน และลูกจ้างของ INVX ไม่รับผิดชอบต่อความเสียหายอันเป็นผลมาจากหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

INVX และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นบริษัทย่อยที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) เป็นผู้ถือหุ้นรายใหญ่ ข้อมูลที่เกี่ยวข้องกับธนาคารฯ มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น INVX และ/หรือ บริษัทในเครือ SCBX อาจเป็นที่ปรึกษาทางการเงิน ผู้จัดจำหน่ายหลักทรัพย์ ผู้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือ ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ บนหลักทรัพย์ที่ปรากฏอยู่ในรายงานฉบับนี้ รวมถึงอาจมีการทำธุรกรรมอื่นใดในหลักทรัพย์ที่ถูกกล่าวถึง อันอาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน อ่านต่อ: > ข้อสงวนสิทธิ์.pdf