Boeing เผยยอดส่งมอบเครื่องบินพาณิชย์ใน 2Q26 เพิ่มขึ้น 12% YoY ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2018 สะท้อนถึงการฟื้นตัวของสายการผลิตตระกูล 737 และ 787 ที่เริ่มกลับมามีเสถียรภาพและช่วยลดช่องว่างกับคู่แข่งอย่าง Airbus ลงได้ ขณะที่ยอดคำสั่งซื้อคงค้างยังคงแข็งแกร่งที่ 6,202 ลำ อย่างไรก็ดี มุมมองต่อหุ้น BA เป็นลักษณะการฟื้นตัวที่ยังมีความเสี่ยง โดยในครึ่งปีหลังยังคงต้องติดตามความสามารถในการเร่งกำลังการผลิตให้ได้ตามเป้าหมาย ควบคู่ไปกับการควบคุมมาตรฐานความปลอดภัยและเสถียรภาพของห่วงโซ่อุปทานอย่างเข้มงวด

Boeing ส่งมอบเครื่องบิน 171 ลำใน 2Q26

Boeing ส่งมอบเครื่องบินพาณิชย์จำนวน 171 ลำใน 2Q26 เพิ่มขึ้นจาก 143 ลำในไตรมาสแรก ส่งผลให้ยอดส่งมอบครึ่งปีแรกอยู่ที่ 314 ลำ เพิ่มขึ้น 12% YoY และเป็นระดับสูงสุดสำหรับช่วงครึ่งปีแรกนับตั้งแต่ปี 2018

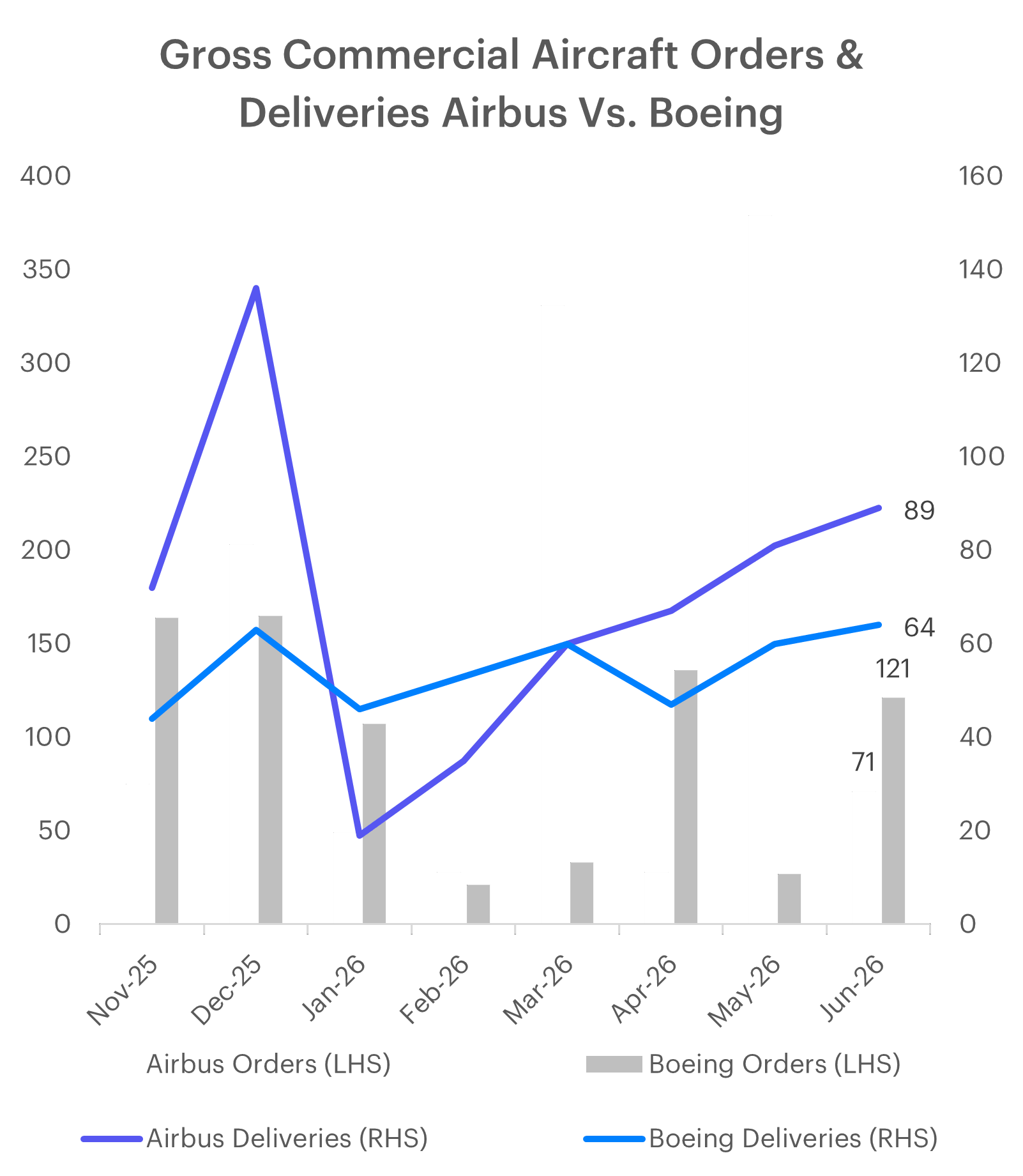

เฉพาะเดือนมิถุนายน บริษัทส่งมอบเครื่องบิน 64 ลำ เพิ่มขึ้นจาก 60 ลำในเดือนก่อนหน้า โดยแบ่งเป็นเครื่องบินตระกูล 737 จำนวน 42 ลำ เครื่องบิน 787 จำนวน 13 ลำ เครื่องบิน 767 จำนวน 5 ลำ และเครื่องบินขนส่งสินค้า 777 จำนวน 3 ลำ

ตัวเลขดังกล่าวสะท้อนว่าการผลิตและส่งมอบของ Boeing เริ่มมีเสถียรภาพมากขึ้น หลังบริษัทเผชิญปัญหาด้านคุณภาพ การตรวจสอบจากหน่วยงานกำกับดูแล และการแก้ไขสายไฟในเครื่องบิน 737 MAX ที่ยังไม่ได้ส่งมอบในช่วงต้นปี

รายการเครื่องบินที่ส่งมอบใน 2Q216

|

รายการ |

2Q26 |

ครึ่งปีแรก 2026 |

|

737 |

129 ลำ |

243 ลำ |

|

767 |

10 ลำ |

16 ลำ |

|

777 |

7 ลำ |

15 ลำ |

|

787 |

25 ลำ |

40 ลำ |

|

รวมเครื่องบินพาณิชย์ |

171 ลำ |

314 ลำ |

แนวโน้มการส่งมอบเครื่องบินพาณิชย์และคำสั่งซื้อ

การส่งมอบ 737 MAX เริ่มเข้าใกล้เป้าหมายการผลิต

เครื่องบิน 737 ยังคงเป็นแรงขับเคลื่อนหลัก โดย Boeing ส่งมอบ 129 ลำใน 2Q26 สูงกว่าตลาดคาดเล็กน้อยที่ประมาณ 125 ลำ และส่งมอบ 42 ลำในเดือนมิถุนายน สอดคล้องกับระดับการผลิตเป้าหมายเดิมที่ 42 ลำต่อเดือน

อย่างไรก็ตาม หากบริษัทต้องการส่งมอบ 737 MAX ให้ได้ประมาณ 530 ลำตลอดปี 2026 Boeing จำเป็นต้องส่งมอบเฉลี่ยราว 48 ลำต่อเดือนในช่วงเดือนกรกฎาคมถึงธันวาคม สูงกว่าค่าเฉลี่ยประมาณ 40 ลำต่อเดือนในครึ่งปีแรก

บริษัทอยู่ระหว่างเพิ่มกำลังผลิต 737 จาก 42 ลำเป็น 47 ลำต่อเดือน ซึ่งจะเป็นปัจจัยสำคัญต่อความสามารถในการบรรลุเป้าหมายทั้งปี แต่ยังขึ้นอยู่กับการอนุมัติและการตรวจสอบจากหน่วยงานกำกับดูแล รวมถึงความพร้อมของผู้ผลิตชิ้นส่วน

การส่งมอบ 787 Dreamliner ฟื้นตัวชัดเจน

Boeing ส่งมอบเครื่องบิน 787 จำนวน 13 ลำในเดือนมิถุนายน สูงกว่าเป้าหมายรายเดือนประมาณ 8 ลำ และทำให้ยอดส่งมอบใน 2Q26 อยู่ที่ 25 ลำ ใกล้เคียงกับตลาดคาด

ในจำนวนดังกล่าว มีเครื่องบิน 787 จำนวน 5 ลำที่เคยถูกชะลอการส่งมอบจากปัญหาการรับรองที่นั่ง และถูกส่งมอบให้ Riyadh Air ในเดือนมิถุนายน

ครึ่งปีแรก Boeing ส่งมอบ 787 จำนวน 40 ลำ หรือเฉลี่ยประมาณ 7 ลำต่อเดือน หากต้องการบรรลุสมมติฐานการส่งมอบทั้งปีที่ประมาณ 95 ลำ บริษัทต้องเพิ่มค่าเฉลี่ยเป็นประมาณ 9 ลำต่อเดือนในช่วงครึ่งปีหลัง

การส่งมอบเครื่องบินลำตัวกว้างที่เพิ่มขึ้นมีความสำคัญต่อรายได้และกระแสเงินสด เนื่องจากเครื่องบิน 787 มีราคาต่อหน่วยและมูลค่าทางเศรษฐกิจสูงกว่าเครื่องบินลำตัวแคบ

Boeing ลดช่องว่างกับ Airbus แต่ยังตามหลัง

Airbus ส่งมอบเครื่องบินประมาณ 350–351 ลำในครึ่งปีแรก เทียบกับ Boeing ที่ 314 ลำ ทำให้ Boeing ตามหลังอยู่ประมาณ 36–37 ลำ

แม้ Airbus ยังเป็นผู้นำ แต่ช่องว่างการส่งมอบลดลงจากช่วงหลายปีก่อน สะท้อนว่า Boeing เริ่มฟื้นฟูกำลังการผลิตและส่งมอบได้ต่อเนื่องมากขึ้น โดยเฉพาะในตลาดเครื่องบินลำตัวแคบซึ่ง Boeing 737 MAX แข่งขันโดยตรงกับ Airbus A320neo

|

บริษัท |

ส่งมอบเดือนมิถุนายน |

ส่งมอบครึ่งปีแรก |

|

Boeing |

64 ลำ |

314 ลำ |

|

Airbus |

89 ลำ |

350–351 ลำ |

|

ส่วนต่าง |

25 ลำ |

36–37 ลำ |

อย่างไรก็ตาม Airbus ยังคงมีความได้เปรียบด้านปริมาณการผลิตและคำสั่งซื้อ โดยเฉพาะตระกูล A320 ขณะที่ Boeing ยังต้องพิสูจน์ว่าสามารถเพิ่มกำลังผลิตได้โดยไม่ทำให้มาตรฐานคุณภาพลดลง

คำสั่งซื้อใหม่และยอดคงค้างยังแข็งแกร่ง

Boeing ได้รับคำสั่งซื้อรวม 121 ลำในเดือนมิถุนายน แบ่งเป็นเครื่องบินตระกูล 737 จำนวน 112 ลำ ขณะที่มีการยกเลิกคำสั่งซื้อ 8 ลำ ส่งผลให้คำสั่งซื้อสุทธิในเดือนดังกล่าวอยู่ที่ 113 ลำ

ยอดคำสั่งซื้อคงค้างอย่างเป็นทางการเพิ่มขึ้นจาก 6,178 ลำ ณ สิ้นเดือนพฤษภาคม เป็น 6,202 ลำ ณ สิ้นเดือนมิถุนายน สะท้อนว่าความต้องการเครื่องบินพาณิชย์ในระยะยาวยังอยู่ในระดับสูง

นอกจากนี้ ยอดคำสั่งซื้อสะสมของ 737 MAX อยู่ที่ 7,206 ลำ สูงกว่า 737 Next Generation ซึ่งเคยทำไว้ที่ 7,159 ลำ ส่งผลให้ 737 MAX กลายเป็นเครื่องบินตระกูล 737 ที่มียอดคำสั่งซื้อสูงสุดของบริษัท

จุดสำคัญจึงไม่ใช่ปริมาณความต้องการ แต่เป็นความสามารถของ Boeing ในการเพิ่มกำลังผลิต ลดจำนวนเครื่องบินที่ค้างส่งมอบ และควบคุมคุณภาพอย่างต่อเนื่อง

ธุรกิจกลาโหม

ธุรกิจ Defense, Space & Security ส่งมอบอากาศยานและระบบจำนวน 35 หน่วยใน 2Q26 ทำให้ยอดส่งมอบครึ่งปีแรกอยู่ที่ 65 หน่วย

ผลิตภัณฑ์ที่ส่งมอบประกอบด้วยเฮลิคอปเตอร์ Apache และ Chinook เครื่องบินขับไล่ F-15 และ F/A-18 เครื่องบินเติมเชื้อเพลิง KC-46 เฮลิคอปเตอร์ MH-139 และเครื่องบินลาดตระเวน P-8

ธุรกิจกลาโหมช่วยกระจายแหล่งรายได้ของ Boeing แต่ยังต้องติดตามความสามารถในการควบคุมต้นทุนของสัญญาราคาคงที่ ซึ่งเคยสร้างผลขาดทุนและรายการตั้งสำรองจำนวนมากในอดีต

การส่งมอบที่เพิ่มขึ้นช่วยหนุนกระแสเงินสด

การส่งมอบเครื่องบินเป็นจุดที่ Boeing รับรู้รายได้และได้รับเงินสดส่วนใหญ่จากลูกค้า ดังนั้น การส่งมอบ 737 และ 787 ที่เพิ่มขึ้นมีแนวโน้มช่วยหนุนรายได้ เงินทุนหมุนเวียน และกระแสเงินสดจากการดำเนินงานในช่วงครึ่งปีหลัง

ประเด็นดังกล่าวมีความสำคัญ เนื่องจาก Boeing จำเป็นต้องฟื้นฟูงบดุลหลังเผชิญผลขาดทุน กระแสเงินสดติดลบ และภาระหนี้ที่เพิ่มขึ้นจากปัญหาการผลิตและคุณภาพในช่วงหลายปีที่ผ่านมา

อย่างไรก็ตาม นักลงทุนควรแยกความแตกต่างระหว่างจำนวนเครื่องบินที่ผลิตกับจำนวนเครื่องบินที่ส่งมอบ เพราะเครื่องบินที่ผลิตเสร็จแต่ยังไม่ผ่านการตรวจสอบหรือยังไม่สามารถส่งมอบจะไม่สร้างกระแสเงินสดได้ทันที

มุมมองของ INVX

ตัวเลขการส่งมอบเป็นบวกต่อ BA เนื่องจากช่วยเพิ่มความเชื่อมั่นต่อการฟื้นตัวของการผลิต รายได้ และกระแสเงินสด โดยยอดส่งมอบครึ่งปีแรกที่สูงสุดนับตั้งแต่ปี 2018 สะท้อนว่าบริษัทผ่านจุดต่ำสุดของปัญหาการผลิตบางส่วนแล้ว

อย่างไรก็ตาม ราคาหุ้นในระยะถัดไปจะขึ้นอยู่กับการเพิ่มกำลังผลิต 737 MAX ให้เกิน 42 ลำต่อเดือนโดยไม่เกิดปัญหาคุณภาพเพิ่มเติม รวมถึงความสามารถในการสร้างกระแสเงินสดอิสระและลดภาระหนี้

มุมมองต่อ BA จึงเป็นบวกเชิงฟื้นตัว แต่ยังมีความเสี่ยงสูงกว่าหุ้นอากาศยานที่มีงบดุลแข็งแกร่งและการดำเนินงานมีเสถียรภาพกว่าอย่าง Airbus

ปัจจัยที่ต้องติดตามในครึ่งปีหลัง

1. การเพิ่มกำลังผลิต 737

Boeing ต้องเพิ่มกำลังผลิตจากระดับ 42 ลำต่อเดือนสู่ 47 ลำต่อเดือนอย่างมีเสถียรภาพ หากบริษัทไม่สามารถเพิ่มกำลังผลิตตามแผน ความเสี่ยงต่อเป้าหมายการส่งมอบทั้งปีจะเพิ่มขึ้น

2. คุณภาพและการกำกับดูแล

การผลิตที่เพิ่มขึ้นต้องไม่แลกกับการลดมาตรฐานคุณภาพ เหตุการณ์ด้านความปลอดภัยหรือข้อบกพร่องใหม่อาจนำไปสู่การตรวจสอบเพิ่มเติมและการจำกัดกำลังผลิต

3. ความพร้อมของห่วงโซ่อุปทาน

ผู้ผลิตลำตัวเครื่องยนต์ ห้องโดยสาร ที่นั่ง และชิ้นส่วนอากาศยานยังเป็นข้อจำกัดสำคัญ การขาดแคลนเพียงบางชิ้นส่วนสามารถทำให้เครื่องบินไม่สามารถส่งมอบได้

4. การส่งมอบเครื่องบินที่สะสมในสินค้าคงคลัง

หาก Boeing สามารถแก้ไขและส่งมอบเครื่องบินที่ผลิตไว้ก่อนหน้าได้ จะช่วยเพิ่มกระแสเงินสดโดยไม่ต้องเพิ่มการผลิตใหม่ทั้งหมด

5. ต้นทุนธุรกิจกลาโหม

ยอดส่งมอบที่เพิ่มขึ้นอาจไม่ส่งผลบวกต่อกำไร หากโครงการกลาโหมยังมีต้นทุนสูงกว่าสัญญาและต้องตั้งสำรองเพิ่มเติม

ข้อสงวนสิทธิ์

ข้อมูล ความเห็น บทวิเคราะห์ ราคา การคาดการณ์ และ/หรือ ข้อมูลอื่นใด (“ข้อมูล”) ที่ปรากฏ จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น โดยมีที่มาจากแหล่งข้อมูลสาธารณะที่เชื่อว่าเชื่อถือได้ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (“INVX”) ไม่รับรองความถูกต้อง ครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว โดยเป็นข้อมูล ณ วันที่เผยแพร่และอาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ข้อมูลนี้ไม่ถือเป็นการรับประกันราคาหรือผลตอบแทน คำแนะนำการลงทุน การเสนอซื้อหรือขายหลักทรัพย์ หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ใด INVX และ/หรือ กรรมการ พนักงาน และลูกจ้างของ INVX ไม่รับผิดชอบต่อความเสียหายอันเป็นผลมาจากหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

INVX และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นบริษัทย่อยที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) เป็นผู้ถือหุ้นรายใหญ่ ข้อมูลที่เกี่ยวข้องกับธนาคารฯ มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น INVX และ/หรือ บริษัทในเครือ SCBX อาจเป็นที่ปรึกษาทางการเงิน ผู้จัดจำหน่ายหลักทรัพย์ ผู้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือ ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ บนหลักทรัพย์ที่ปรากฏอยู่ในรายงานฉบับนี้ รวมถึงอาจมีการทำธุรกรรมอื่นใดในหลักทรัพย์ที่ถูกกล่าวถึง อันอาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน