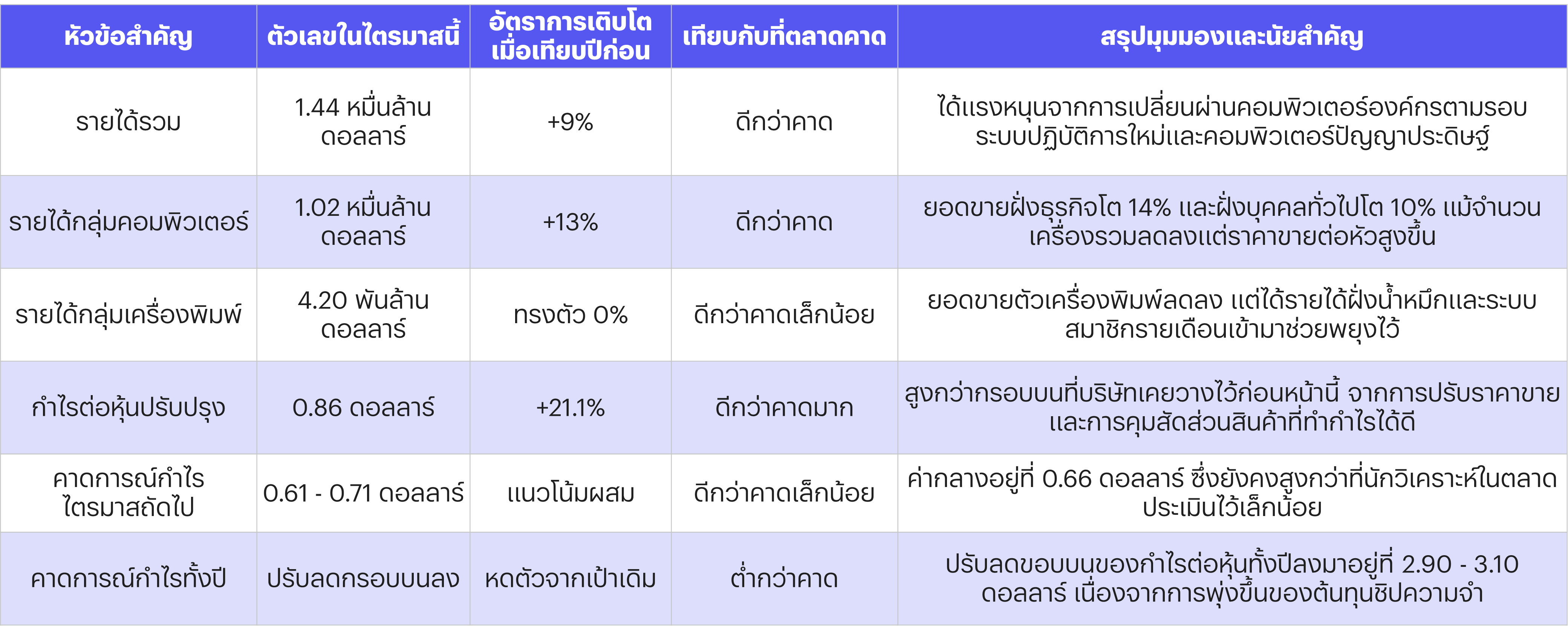

HP รายงานผลประกอบการไตรมาส 2Q26 เติบโตดีกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย โดยได้แรงหนุนหลักจากการฟื้นตัวของตลาดคอมพิวเตอร์บุคคล ทั้งในฝั่งบุคคลทั่วไปและองค์กรธุรกิจที่เริ่มเข้าสู่รอบการอัปเกรดเครื่องใหม่เพื่อรองรับระบบปฏิบัติการ Windows 11 และเทคโนโลยีคอมพิวเตอร์ปัญญาประดิษฐ์ อย่างไรก็ดี บริษัทได้ปรับลดกรอบบนของประมาณการกำไรทั้งปีลง เนื่องจากเริ่มได้รับแรงกดดันจากต้นทุนชิปหน่วยความจำที่พุ่งสูงขึ้น ซึ่งอาจกดดันอัตราการทำกำไรในระยะสั้น

1) สรุปภาพรวม

HP รายงานผลประกอบการไตรมาส 2Q26 เติบโตดีกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย โดยได้แรงหนุนหลักจากการฟื้นตัวของตลาดคอมพิวเตอร์บุคคล ทั้งในฝั่งบุคคลทั่วไปและองค์กรธุรกิจที่เริ่มเข้าสู่รอบการอัปเกรดเครื่องใหม่เพื่อรองรับระบบปฏิบัติการ Windows 11 และเทคโนโลยีคอมพิวเตอร์ปัญญาประดิษฐ์ อย่างไรก็ดี บริษัทได้ปรับลดกรอบบนของประมาณการกำไรทั้งปีลง เนื่องจากเริ่มได้รับแรงกดดันจากต้นทุนชิปหน่วยความจำที่พุ่งสูงขึ้น ซึ่งอาจกดดันอัตราการทำกำไรในระยะสั้น

2) ผลประกอบการเทียบกับที่คาดการณ์

- ผลการดำเนินงาน: ดีกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย

- เหตุผล: รายได้จากกลุ่มธุรกิจคอมพิวเตอร์ขยายตัวได้ดีกว่าที่นักวิเคราะห์ประเมินไว้ ประกอบกับกำไรต่อหุ้นในไตรมาสนี้สามารถทำได้สูงกว่าขอบบนของเป้าหมายที่บริษัทเคยให้ไว้ก่อนหน้านี้ จากการปรับราคาขายและการบริหารสัดส่วนสินค้าที่มีอัตรากำไรสูงได้ดี

3) รายละเอียดผลประกอบการ (รายได้, อัตรากำไร, กำไร)

- รายได้รวม: อยู่ที่ 44 หมื่นล้านดอลลาร์สหรัฐ เติบโต +9%YoY

- กำไรต่อหุ้นปรับปรุง อยู่ที่ 86 ดอลลาร์สหรัฐ เติบโต +21.1% YoY (สูงกว่ากรอบที่บริษัทเคยคาดไว้ที่ 0.70 - 0.76 ดอลลาร์สหรัฐ)

- อัตรากำไรจากการดำเนินงาน:

- กลุ่มคอมพิวเตอร์: อยู่ที่ 2% ปรับตัวลดลงเล็กน้อยเมื่อเทียบกับปีก่อนเนื่องจากต้นทุนวัตถุดิบเริ่มขยับขึ้น

- กลุ่มเครื่องพิมพ์: อยู่ที่ 0% ยังคงรักษาระดับอัตรากำไรที่สูงไว้ได้ดีจากการขายน้ำหมึกและบริการซอฟต์แวร์สมัครสมาชิก

4) วิเคราะห์งบดุลและงบกระแสเงินสด

- กระแสเงินสดอิสระ: ยังคงมีความแข็งแกร่งและเป็นไปตามฤดูกาล โดยบริษัทเดินหน้าคืนเงินให้ผู้ถือหุ้นผ่านการจ่ายเงินปันผลและการซื้อหุ้นคืนอย่างต่อเนื่อง

- ค่าใช้จ่ายเพื่อการลงทุน: อยู่ในระดับต่ำและทรงตัว เนื่องจากโครงสร้างธุรกิจเป็นลักษณะการจ้างผลิตและประกอบผ่านพันธมิตรเป็นหลัก

- อัตราส่วนหนี้สินสุทธิต่อกำไร : อยู่ในระดับที่เหมาะสมตามกรอบเป้าหมายระยะยาวของบริษัท ไม่มีความน่ากังวลด้านสภาพคล่อง

- ข้อผิดสังเกต: ปริมาณสินค้าคงคลัง มีการปรับตัวเพิ่มขึ้นเล็กน้อย ซึ่งเป็นการเตรียมความพร้อมด้านชิ้นส่วนเพื่อรองรับการผลิตคอมพิวเตอร์รุ่นใหม่ที่จะเปิดตัวในครึ่งปีหลัง

5) รายการพิเศษหรือรายการที่เกิดขึ้นครั้งเดียว

- มีการบันทึกค่าใช้จ่ายที่เกี่ยวข้องกับแผนการปรับโครงสร้างองค์กรและการลดต้นทุนระยะยาว รวมถึงค่าใช้จ่ายทางกฎหมายและการปรับโครงสร้างสินทรัพย์บางส่วน ซึ่งรายการเหล่านี้ได้ถูกแยกออกจากการคำนวณกำไรปกติ แล้ว

6) ปัจจัยขับเคลื่อนธุรกิจและตลาดหลัก

- กลุ่มคอมพิวเตอร์ : รายได้พุ่งแตะ 02 หมื่นล้านดอลลาร์สหรัฐ (+13% YoY) เป็นฮีโร่หลักของไตรมาสนี้ โดยฝั่งธุรกิจ/องค์กรเติบโต 14% และฝั่งบุคคลทั่วไปเติบโต 10% แม้ว่าจำนวนเครื่องรวมจะลดลง 7% แต่ราคาขายต่อเครื่องที่สูงขึ้นช่วยดันรายได้

- กลุ่มเครื่องพิมพ์ : รายได้อยู่ที่ 20 พันล้านดอลลาร์สหรัฐ (ทรงตัว 0% YoY) แม้ว่ายอดขายตัวเครื่องพิมพ์จะลดลง แต่ได้รายได้จากหมึกพิมพ์ และบริการเหมาจ่ายรายเดือนเข้ามาช่วยพยุงไว้

- ตลาดตามภูมิภาค: ตลาดอเมริกาและยุโรปเห็นการฟื้นตัวของความต้องการซื้อคอมพิวเตอร์ใหม่อย่างเด่นชัด ขณะที่ตลาดในภูมิภาคเอเชียแปซิฟิก (โดยเฉพาะประเทศจีน) ยังคงฟื้นตัวค่อนข้างช้า

7) แนวโน้มและคาดการณ์อนาคต

- การปรับเป้าหมาย: ปรับลดกรอบบนลง

- ไตรมาสถัดไป (Q3): คาดกำไรต่อหุ้นปรับปรุงจะอยู่ที่ 61 - 0.71 ดอลลาร์สหรัฐ (ค่ากลาง 0.66 ดอลลาร์สหรัฐ สูงกว่าตลาดคาดเล็กน้อย)

- ภาพรวมทั้งปี 2026: บริษัทแคบกรอบและปรับลดขอบบนของกำไรต่อหุ้นทั้งปีลงมาอยู่ที่ 90 - 3.10 ดอลลาร์สหรัฐ (จากเดิมเคยให้ไว้ที่กรอบบนสูงกว่านี้)

- สมมติฐานสำคัญ: ต้นทุนส่วนประกอบ โดยเฉพาะชิปความจำ และแผงหน้าจอ มีแนวโน้มปรับตัวสูงขึ้นในครึ่งปีหลัง ซึ่งจะเข้ามาเบียดบังอัตรากำไรขั้นต้น

8) มุมมองของผู้บริหาร

- ผู้บริหารระบุว่า ตลาดคอมพิวเตอร์ผ่านจุดต่ำสุดไปแล้ว และกำลังเข้าสู่ช่วงขาขึ้นรอบใหม่ โดยบริษัทมีความตื่นเต้นต่อกระแส AI PC ซึ่งจะเริ่มส่งมอบในปริมาณที่มากขึ้นตั้งแต่ไตรมาสถัดไป อย่างไรก็ดี ในระยะสั้นจำเป็นต้องใช้ความระมัดระวังและปรับราคาขายสินค้าสะท้อนต้นทุนคอมโพเนนต์ที่พุ่งขึ้น

9) การส่งสัญญาณต่ออุตสาหกรรมและคู่แข่ง

- สัญญาณด้านความต้องการ : ยืนยันว่าอุตสาหกรรมฮาร์ดแวร์และคอมพิวเตอร์กำลังฟื้นตัวอย่างแท้จริง เป็นสัญญาณบวกต่อคู่แข่งอย่าง Dell และ Lenovo รวมถึงผู้ผลิตชิปประมวลผล (Intel, AMD, Qualcomm)

- แรงกดดันด้านต้นทุน: การที่ HP เตือนเรื่องต้นทุนชิปความจำพุ่งสูง จะส่งผลกระทบต่อผู้ผลิตฮาร์ดแวร์ทุกรายในอุตสาหกรรม แต่ในทางกลับกัน จะเป็นประโยชน์ต่อผู้ผลิตชิปหน่วยความจำโดยตรง (เช่น Samsung, SK Hynix, Micron)

10) ความเสี่ยงที่ควรระวังและความกังวลของผู้บริหาร

- สงครามราคาและต้นทุนพุ่ง: หากคู่แข่งไม่ปรับขึ้นราคาตาม และเลือกที่จะตัดราคาเพื่อแย่งชิงส่วนแบ่งการตลาด HP อาจไม่สามารถส่งผ่านต้นทุนชิปที่เพิ่มขึ้นไปให้ผู้บริโภคได้ ซึ่งจะทำให้อัตรากำไรหดตัวลง

- การยอมรับ AI PC ที่อาจต้องใช้เวลา: ลูกค้าอาจจะยังไม่รีบร้อนจ่ายเงินพรีเมียมเพื่อซื้อคอมพิวเตอร์ AI ในทันที ทำให้อัตราการเติบโตของสินค้ากลุ่มนี้อาจไม่ได้หวือหวาในช่วงแรก

มุมมองของ InnovestX

เรามองว่างบ HP สะท้อนได้ว่าตลาดคอมพิวเตอร์ฟื้นแล้ว แต่กำไรถูกท้าทายด้วยต้นทุน โดยจะเห็นได้ว่ายอดขายคอมพิวเตอร์กลับมาเติบโตได้ดีตามรอบการเปลี่ยนเครื่อง แต่ความท้าทายได้ย้ายจากฝั่งความต้องการซื้อ ไปอยู่ที่ฝั่งต้นทุนการผลิตแทน

เราประเมินว่าในช่วงครึ่งปีหลังจากนี้ ความสามารถของ HP ในการรักษาอัตรากำไรจะขึ้นอยู่กับว่าบริษัทจะสามารถโน้มน้าวให้ลูกค้าหันมาซื้อ AI PC ซึ่งเป็นสินค้าที่มีกำไรต่อชิ้นสูงได้มากน้อยขนาดไหน

ระยะสั้นมองว่าหุ้นยังคงมีทิศทาง Sideway จนกว่าบริษัทจะสามารถพิสูจน์ได้ว่า AI PC จะช่วยเร่งตัวเลขรายได้และสร้าง Premium margin มาทดแทนต้นทุนที่เพิ่มขึ้นได้ในระยะถัดไป