FTREIT: คาดผลประกอบการ 2QFY26 (ม.ค. – มี.ค. 2569) เติบโต YoY ทรงตัว QoQ

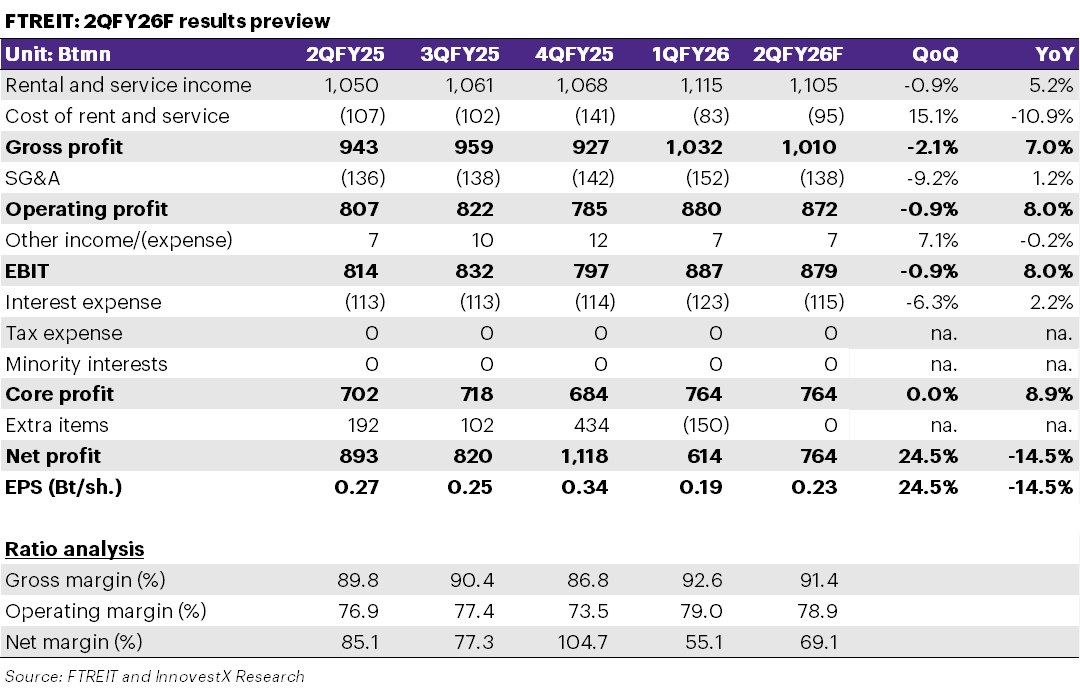

เราคาด FTREIT จะรายงานกำไรสุทธิใน 2QFY26 ที่ 764 ล้านบาท เพิ่มขึ้น 8.9% YoY แต่จะทรงตัว QoQ โดยการฟื้นตัว YoY มาจากข้อมูลการดำเนินงานที่ยังแข็งแกร่งอย่างต่อเนื่องโดยเฉพาะส่วนที่เป็น Factory โดยเราคาด Occupancy rate โดยรวมยังยืนในระดับสูงได้ที่ 93% ถึงแม้ว่าจะเห็นการลดลงเล็กน้อย QoQ เนื่องจากมีลูกค้ากลุ่ม Logistics หมดสัญญาเช่าในส่วนของ Warehouse แต่ยังได้ลูกค้าในกลุ่ม Factory เข้ามาช่วยชดเชย โดยคาดว่างบจะประกาศในวันที่ 14 พ.ค. โดยถ้าผลประกอบการ 2QFY26 เป็นไปตามเราคาดกำไรจากการดำเนินงานปกติใน 1HFY26 จะคิดเป็น 52% ของทั้งปีที่เราทำไว้ เราคาด FTREIT จะประกาศปันผลที่ 0.19 บาทต่อหุ้น

รายได้รวมคาดว่าจะอยู่ที่ 1.1 พันล้านบาท เพิ่มขึ้น 5.2% YoY แต่ลดลง 0.9% QoQ โดยการเพิ่มขึ้น YoY เป็นผลมาจากข้อมูลการดำเนินงานที่แข็งแกร่ง แต่ลดลง QoQ เล็กน้อยจาก Occupancy rate โดยรวมที่คาดว่าจะลดลงเล็กน้อย แต่เราคาดว่าจะเป็นเพียงประเด็นชั่วคราวเนื่องในระยะสั้นเริ่มเห็นประเด็นบวกในส่วนของ Warehouse เข้ามาจากความต้องการเช่าในระยะสั้นภายหลังจากที่ค่าขนส่งปรับตัวสูงขึ้น ทำให้เรามองว่า Occupancy rate โดยรวมน่าจะฟื้นตัวได้ใน 3QFY26

คงคำแนะนำ OUTPERFORM ราคาเป้าหมาย 14 บาทต่อหุ้น