สรุปภาพรวมการลงทุนสัปดาห์นี้

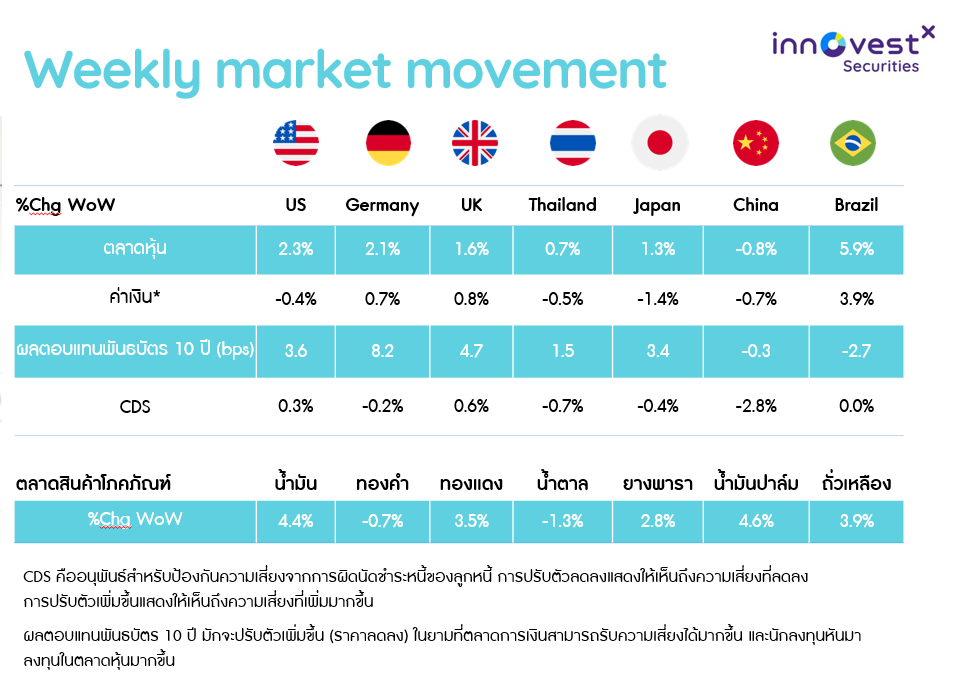

สัปดาห์นี้ตลาดปรับตัวดีขึ้น จาก (1) ตัวเลขเศรษฐกิจที่ออกมาดีเกินคาด โดยดัชนี Flash composite PMI ของประเทศพัฒนาแล้วปรับดีขึ้น โดยของสหรัฐ ยุโรป และญี่ปุ่น อยู่ที่ 53.3, 54.1 และ 51.9 ตามลำดับ ผลจากการฟื้นตัวของภาคบริการเป็นสำคัญ ขณะที่ภาคการผลิตยังคงหดตัว (2) ความเชื่อมั่นผู้บริโภคของ Conference Board ไม่ได้ลดลงมากอย่างที่ตลาดคาด โดยอยู่ที่ 104.2 จากที่คาดที่ 101 จุด (3) สถานการณ์สภาพคล่องภาคการเงินดูดีขึ้นหลังธนาคาร First Citizens Bank เข้าซื้อธนาคาร SVB โดยซื้อเงินฝากและเงินกู้ทั้งหมดของ SVB จากสถาบันประกันเงินฝาก (FDIC) ด้วยมูลค่าราว 7.2 หมื่นล้านดอลลาร์ในราคาส่วนลดมากถึง 1.65 หมื่นล้านดอลลาร์ ซึ่งส่วนหนึ่งเป็นผลจากการสนับสนุนของ FDIC ด้านธนาคารและสถาบันการเงินอื่นๆ ทำการกู้ยืมเงินจาก Bank Term Funding Program โดยมูลค่าการกู้ยืม ณ ปัจจุบัน (23 มี.ค.) อยู่ที่ 5.37 หมื่นล้านดอลลาร์สหรัฐ พุ่งจากสัปดาห์ก่อนที่มีมูลค่า 1.19 หมื่นล้านดอลลาร์สหรัฐ บ่งชี้ถึงสัญญาณของการที่ทางการเข้ามาแก้ไขปัญหาได้อย่างรวดเร็ว และระงับความตื่นตระหนกได้ (4) ในช่วงวันศุกร์ที่ 24 มี.ค. หุ้นของ Deutsche Bank AG (DB) ลดลง -8.5% ขณะที่ค่าใช้จ่ายในการประกันการผิดนัด (CDS) เพิ่มสูงขึ้นถึงระดับสูงสุดตั้งแต่ปี 2020 เป็นเพราะทางธนาคารประกาศซื้อคืนตราสารหนี้ Fixed rate subordinate tier 2 notes มูลค่า 1.5 พันล้านดอลลาร์ที่ราคา par value ทำให้นักลงทุนกังวลว่าการซื้อเป็นสัญญาณว่าธุรกิจของ DB มีปัญหา จึงทำการเทขายตราสารหนี้ Additional Tier 1 (AT1) ของ DB และลามสู่ราคาหุ้นของ DB และธนาคารอื่น ๆ ในยุโรป อย่างไรก็ตาม หลังจากที่ตลาดรับทราบว่า DB ไม่ได้มีปัญหาทางการเงินเฉพาะตัวเช่นเดียวกับ Credit Suisse โดยเฉพาะผลประกอบการล่าสุดที่กำไรประมาณ 6 พันล้านดอลลาร์สหรัฐ ต่างจาก Credit Suisse ที่ขาดทุนประมาณ 7.3 พันล้านสวิสฟรังก์ ทำให้สถานการณ์คลี่คลายลง ประกอบกับทางการทั้งในยุโรปและสหรัฐ ออกมาตอกย้ำความแข็งแกร่งของสถาบันการเงินในภาพรวม ทำให้ความเชื่อมั่นของนักลงทุนเพิ่มขึ้น (5) ดัชนีราคาบ้านในสหรัฐ Case-Shiller index ปรับตัวลดลงต่อเนื่อง โดยหดตัว 0.2% ต่อเดือน และขยายตัวที่ 3.8% ต่อปี ชะลอลงจากเดือน ม.ค. ที่ 5.6% บ่งชี้แรงกดดันเงินเฟ้อจากราคาบ้านที่จะลดลงในระยะเวลาถัดไป

ตลาดหุ้นโลก

สัปดาห์นี้ตลาดปรับตัวดีขึ้น จากตัวเลขเศรษฐกิจที่ออกมาดีเกินคาด โดยดัชนี Flash composite PMI ของประเทศพัฒนาแล้วปรับดีขึ้น ผลจากการฟื้นตัวของภาคบริการเป็นสำคัญ ขณะที่ภาคการผลิตยังคงหดตัว ด้านความเชื่อมั่นผู้บริโภคของ Conference Board ไม่ได้ลดลงมากอย่างที่ตลาดคาด โดยอยู่ที่ 104.2 จากที่คาดที่ 101 จุด ขณะที่สถานการณ์สภาพคล่องภาคการเงินดูดีขึ้นหลังธนาคาร First Citizens Bank เข้าซื้อธนาคาร SVB

ตลาดหุ้นไทย

สัปดาห์นี้ตลาดหุ้นไทยปรับดีขึ้นหลังจากลดลงไปช่วงสัปดาห์ก่อนตามตลาดโลก จากความกังวลในประเด็นสถานการณ์สภาพคล่องธนาคารโลกที่คลี่คลายลงต่อเนื่อง หลังจากทางการสหรัฐมีมาตรการที่พลิกฟื้นความเชื่อมั่น ประกอบกับกระแสข่าวการเข้าซื้อธนาคาร SVB จาก First Citizens Bank ด้าน กนง. ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี เป็น 1.75% ตามคาดการณ์ของตลาด โดยชี้ว่าเศรษฐกิจไทยยังฟื้นตัวแข็งแกร่งโดยเฉพาะการบริโภคและภาคท่องเที่ยว

ตลาดพันธบัตร

ผลตอบแทนพันธบัตรสหรัฐ 10 ปี ปรับเพิ่มขึ้นมาอยู่ที่ 3.57% จากความกังวลภาวะความเสี่ยงด้านวิกฤตสภาพคล่องธนาคารที่คลี่คลายลง ขณะที่ ระยะสั้น 2 ปี ปรับตัวขึ้นไปอยู่ที่ 4.08% ทำให้ส่วนต่างดอกเบี้ย 2-10 ปี ทรงตัวที่ -51 bps

ผลตอบแทนพันธบัตรไทยอายุ 10 ปี ปรับขึ้นที่ 2.36% ขณะที่ระยะสั้น อายุ 2 ปี ปรับขึ้นที่ 1.79% ขณะที่นักลงทุนต่างชาติซื้อสุทธิที่ 2,145 ล้านบาท

ตลาดสินค้าโภคภัณฑ์

ตลาดอัตราแลกเปลี่ยน

ค่าเงินดอลลาร์สหรัฐ (DXY) ทรงตัวที่ 102.48 จุด ขณะที่ค่าเงินเยนทรงตัวที่ 132.67 เยน ด้านค่าเงินยูโรทรงตัวที่ 1.09 ดอลลาร์ต่อยูโร ด้านค่าเงินเอเชีย ค่าเงินบาททรงตัวที่ 34.26 บาท ขณะที่เงินหยวนทรงตัวที่ระดับ 6.88 หยวน

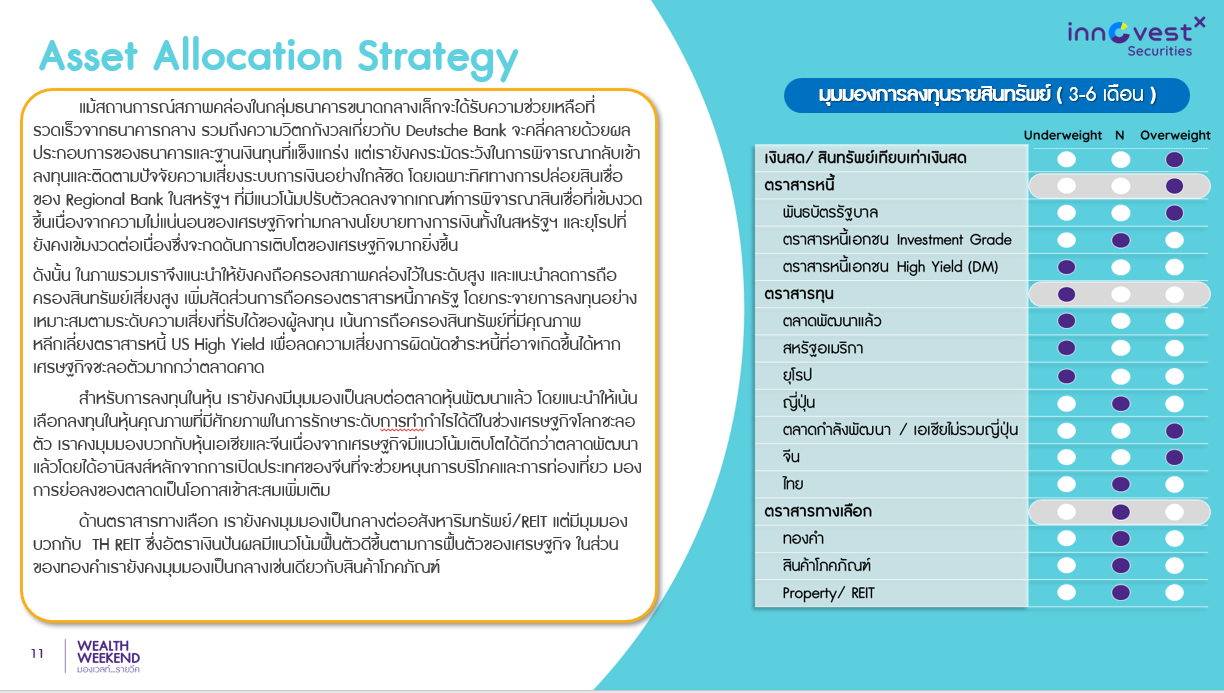

มุมมองต่อการลงทุน

ในสัปดาห์หน้าติดตาม 1) การตอบโต้ของสหรัฐหลังจากรัสเซียจับกุมนักข่าวสหรัฐ 2) ท่าทีของธนาคารกลางออสเตรเลียและอินเดียที่จะยังใช้นโยบายการเงินตึงตัวต่อเนื่อง 3) Caixin PMI ของจีนที่คาดว่าจะฟื้นตัวดีต่อเนื่อง 4) ตัวเลข PMI ของยุโรปที่คาดว่าจะทรงตัว 5) การประท้วงในอังกฤษ 6) เงินเฟ้อของไทยที่คาดว่าจะมีสัญญาณลดลง 7) ผลประกอบการ ได้แก่ Bank of Ningbo, Constellation Brands, Seven & i

กลยุทธ์การลงทุนในตลาดหุ้นไทยสัปดาห์หน้า

แม้ตลาดจะคลายกังวลเกี่ยวกับผลกระทบของวิกฤตธนาคารในสหรัฐฯ และยุโรป แต่เชิงเทคนิคเข้าสู่ภาวะ overbought บวกกับ มุมมองที่แตกต่างระหว่างเฟดและตลาดเกี่ยวกับการปรับขึ้นดอกเบี้ยอาจนำไปสู่ความผันผวนของตลาดในระยะถัดไป อีกทั้งปกติเดือน เม.ย. วอลุ่มตลาดส่วนใหญ่จะลดลง MoM เนื่องจากนักลงทุนมักจะชะลอการเข้าลงทุนจากการมีวันหยุดยาวในเทศกาลสงกรานต์ จึงทำให้ช่วงสั้นมอง SET เริ่มมี Upside จำกัดและมีโอกาสพักตัว ดังนั้นกลยุทธ์การลงทุนแนะนำ “Selective Buy” ในธีมที่มีปัจจัยบวกเฉพาะ ดังนี้

3)หุ้นปันผล ซึ่งจากข้อมูลย้อนหลัง 11 ปี (ปี 2011-2022 ยกเว้นปี 2020) พบมี 2 หุ้นที่อยู่ภายใต้การดูแลของเราซึ่งให้ผลตอบแทนบวกและมี Win Rate เกิน 50% ในเดือน เม.ย. ซึ่งคาดเกิดจากจะมีการขึ้นเครื่องหมาย XD ในวันที่ 8 พ.ค. ได้แก่ SPALI (ปันผลหุ้นละ 0.75 บาท) และ LH (ปันผลหุ้นละ 0.35 บาท)