China Merchants Bank (3968.HK): จากธนาคารท้องถิ่นสู่ผู้นำ Digital Banking แห่งจีน

China Merchants Bank (CMB) เป็นธนาคารพาณิชย์สมัยใหม่ของจีน ก่อตั้งในปี 1987 ที่เมืองเซินเจิ้น ภายใต้กลุ่ม China Merchants Group จุดเด่นของ CMB การเป็น joint-stock commercial bank โดยมี China Merchants Group (SOE) เป็นผู้ถือหุ้นรายใหญ่บางส่วนทำให้ธนาคารมีอิสระในการบริหารและนวัตกรรมทางการเงินมากกว่าแบงก์รัฐอื่นๆ จากธนาคารท้องถิ่นขนาดเล็ก ปัจจุบัน CMB กลายเป็นธนาคารชั้นนำที่มีเครือข่ายทั่วโลก ทั้งในฮ่องกง นิวยอร์ก ลอนดอน และสิงคโปร์ ธนาคารเข้าจดทะเบียนในตลาดหุ้นเซี่ยงไฮ้และฮ่องกง และก้าวสู่การเป็น Digital & Intelligent CMB ด้วยการนำเทคโนโลยี AI และระบบดิจิทัลมาใช้ในการบริหารและบริการลูกค้า จุดแข็งของ CMB อยู่ที่ธุรกิจรายย่อย การบริหารความมั่งคั่ง และการเงินเทคโนโลยี ซึ่งช่วยให้ธนาคารสร้างรายได้ที่หลากหลายและเติบโตอย่างมั่นคง

รายได้หลักของ CMB มาจากสามส่วนสำคัญ ได้แก่ รายได้ดอกเบี้ยสุทธิ จากสินเชื่อและเงินฝากลูกค้า รายได้ค่าธรรมเนียม จากบริการบริหารความมั่งคั่ง บัตรเครดิต และการชำระเงิน และรายได้จากการลงทุน ที่มาจากพันธบัตรและธุรกรรมในตลาดทุน ธนาคารยังเน้นการบริหารความเสี่ยงอย่างรอบด้าน ด้วยแนวทาง Fortress-Style Risk Management เพื่อป้องกันผลกระทบจากความเสี่ยงด้านอสังหาริมทรัพย์ หนี้รัฐบาลท้องถิ่น และความผันผวนทางเศรษฐกิจโลก ขณะเดียวกันก็เดินหน้าพัฒนา Five Major Articles การเงินเทคโนโลยี สีเขียว ดิจิทัล สังคม และการเกษียณ เพื่อผลักดันการเติบโตอย่างยั่งยืน และสร้างภาพลักษณ์ของธนาคารจีนที่ทันสมัยที่สุดในระดับโลก

ประวัติและความเป็นมาของ China Merchants Bank

CMB ก่อตั้งขึ้นในปี 1987 โดยมีสำนักงานใหญ่ตั้งอยู่ที่เมือง เซินเจิ้น ประเทศจีน ถือเป็นหนึ่งในธนาคารพาณิชย์สมัยใหม่แห่งแรกที่จัดตั้งขึ้นโดยไม่ขึ้นกับรัฐโดยตรง ภายใต้กลุ่ม China Merchants Group ธนาคารได้เติบโตอย่างต่อเนื่องจากสถาบันการเงินระดับภูมิภาคสู่การเป็นธนาคารเชิงพาณิชย์ครบวงจรที่มีเครือข่ายทั่วประเทศและต่างประเทศ

ในช่วงทศวรรษแรก ธนาคารเน้นการพัฒนาบริการพื้นฐาน เช่น บัญชีเงินฝาก การโอนเงิน และสินเชื่อรายย่อย ก่อนจะขยายบริการสู่ระดับองค์กรและการลงทุน ปัจจุบัน CMB มีสาขาทั้งในเมืองหลักของจีนและศูนย์กลางการเงินนานาชาติ อาทิ ฮ่องกง นิวยอร์ก ลอนดอน สิงคโปร์ ลักเซมเบิร์ก และซิดนีย์

CMB เข้าจดทะเบียนในตลาดหลักทรัพย์เซี่ยงไฮ้เมื่อปี 2002 และในตลาดหลักทรัพย์ฮ่องกง (SEHK) เมื่อปี 2006 โดยมีชื่อย่อว่า CMB ทำให้เป็นหนึ่งในธนาคารจีนรายแรกที่มีสถานะเป็นบริษัทจดทะเบียนสองตลาด ตลอดเส้นทางกว่า 38 ปี ธนาคารได้พัฒนาอย่างต่อเนื่องจากธนาคารแบบดั้งเดิมสู่การเป็น Digital & Intelligent CMB ที่ผสานเทคโนโลยีดิจิทัลและปัญญาประดิษฐ์เข้ากับบริการทางการเงิน มีจุดแข็งในธุรกิจรายย่อย (Retail Banking) การบริหารความมั่งคั่ง (Wealth Management) และการเงินเพื่อเทคโนโลยี (Tech Finance) พร้อมเป้าหมายสู่การเป็นธนาคารสร้างคุณค่า (Value Creation Bank) ที่ขับเคลื่อนด้วยนวัตกรรมและความยั่งยืน

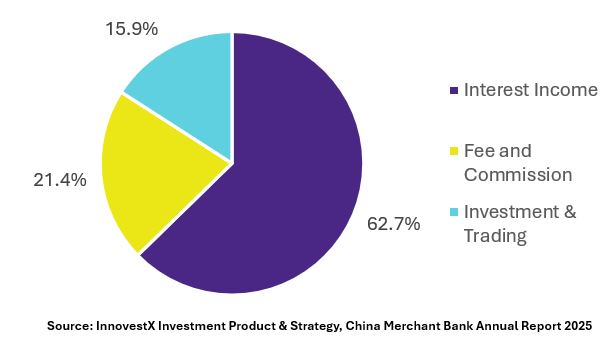

โครงสร้างรายได้และแหล่งรายได้หลัก

- รายได้ดอกเบี้ยสุทธิ (Net Interest Income) – 62.7% ของรายได้รวม

รายได้หลักของ CMB มาจากรายได้ดอกเบี้ยสุทธิ ซึ่งคิดเป็นประมาณ สองในสามของรายได้รวมทั้งธนาคาร โดยมีแหล่งสำคัญคือดอกเบี้ยจากสินเชื่อและเงินให้กู้แก่ลูกค้าทั้งภาคธุรกิจและรายย่อย รวมถึงรายได้จากการลงทุนในพันธบัตรและตราสารหนี้ ธนาคารบริหารโครงสร้างสินทรัพย์และหนี้สินอย่างรอบคอบ เพื่อรักษาส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ให้อยู่ในระดับแข็งแกร่ง แม้ต้องเผชิญภาวะดอกเบี้ยต่ำ โดยเฉพาะการขยายฐานเงินฝากต้นทุนต่ำจากลูกค้ารายย่อยกว่า 200 ล้านราย ช่วยเสริมเสถียรภาพและความสามารถในการทำกำไรระยะยาวของ CMB

- รายได้ค่าธรรมเนียมและค่าคอมมิชชั่น (Fee & Commission Income) – 21.4% ของรายได้รวม

CMB สร้างรายได้ค่าธรรมเนียมจากบริการทางการเงินที่หลากหลาย ทั้งการบริหารความมั่งคั่ง (Wealth Management) การจัดการสินทรัพย์ (Asset Management) ค่าธรรมเนียมบัตรเครดิต การชำระเงิน การดูแลทรัพย์สิน (Custody) และธุรกิจธนาคารเพื่อองค์กร รายได้ส่วนนี้สะท้อนความสามารถของธนาคารในการสร้างรายได้ที่ไม่ต้องพึ่งพาการปล่อยสินเชื่อโดยตรง แม้ในปี 2024 ค่าธรรมเนียมจากธุรกิจบริหารความมั่งคั่งลดลงเนื่องจากภาวะตลาด แต่ CMB ยังรักษาระดับรายได้ได้ใกล้เคียงปีก่อน โดยเสริมจากบริการการเงินรูปแบบใหม่ เช่นการจัดการกองทุนและบริการผ่านแพลตฟอร์มออนไลน์

- รายได้จากการลงทุนและธุรกรรมทางการเงิน (Investment & Trading Income) – 15.9% ของรายได้รวม

ธนาคารมีรายได้เพิ่มขึ้นอย่างมากจากธุรกิจการลงทุนและตลาดทุนใน โดยเฉพาะรายได้จากพันธบัตรและตราสารหนี้ รวมถึงกำไรจากการเปลี่ยนแปลงมูลค่ายุติธรรมของสินทรัพย์ทางการเงินที่เพิ่มขึ้น สะท้อนถึงความสามารถของ CMB ในการบริหารพอร์ตการลงทุนอย่างยืดหยุ่นและตอบสนองต่อสภาวะตลาด ธนาคารยังขยายบทบาทในธุรกิจ Investment Banking เช่น การจัดจำหน่ายพันธบัตร การปล่อยสินเชื่อ M&A และบริการที่เกี่ยวข้องกับตลาดทุน ซึ่งช่วยเพิ่มสัดส่วนรายได้ที่ไม่ผันผวนตามอัตราดอกเบี้ยและสร้างฐานกำไรใหม่ระยะยาว

กลยุทธ์การดำเนินธุรกิจและจุดแข็ง

- คว้าโอกาสตลาดและสนับสนุนเศรษฐกิจ (Seizing Market Opportunities & Serving the Real Economy)

CMB ตั้งเป้าจะใช้ประโยชน์จากโอกาสที่เกิดจากนโยบายภาครัฐที่มุ่งขยายอุปสงค์ภายในประเทศ เสริมเสถียรภาพตลาด และลดความเสี่ยงทางเศรษฐกิจ ธนาคารจะเพิ่มการลงทุนทรัพยากร พัฒนาผลิตภัณฑ์และบริการเฉพาะทาง เพื่อให้สามารถขยายสินเชื่ออย่างมีคุณภาพ และยกระดับประสิทธิภาพในการสนับสนุนเศรษฐกิจจริง โดยมุ่งเน้นนโยบายสำคัญอย่าง Two Renewal Campaigns และ Two Major Plans รวมถึงการใช้มาตรการรีไฟแนนซ์พิเศษเพื่อกระตุ้นตลาดหุ้น อสังหาฯ และการบริโภค พร้อมขยายการให้สินเชื่อผ่าน whitelist สำหรับภาคอสังหาริมทรัพย์ นอกจากนี้ CMB จะเดินหน้าพัฒนา 5 ธุรกิจหลัก (Five Major Articles) ได้แก่ การเงินเทคโนโลยี (Tech Finance), การเงินสีเขียว (Green Finance), การเงินเพื่อสังคม (Inclusive Finance), การเงินเพื่อการเกษียณ (Retirement Finance) และ การเงินดิจิทัล (Digital Finance) เพื่อยกระดับศักยภาพการพัฒนาเศรษฐกิจภูมิภาคอย่างยั่งยืน

- เสริมความได้เปรียบ และพัฒนา 4 ธุรกิจหลักให้เติบโตอย่างสมดุล (Forging Advantages & Synergising Four Core Segments)

CMB จะต่อยอดความเป็นผู้นำในธุรกิจรายย่อย (Retail Finance) ด้วยเป้าหมายที่จะเป็นธนาคารรายย่อยที่ดีที่สุดของจีน ผ่านนวัตกรรมผลิตภัณฑ์ บริการ และโมเดลธุรกิจใหม่ๆ ควบคู่กับการขยายฐานลูกค้าคุณภาพใน ธุรกิจองค์กร (Corporate Finance) และพัฒนาผลิตภัณฑ์เฉพาะทางเพื่อเพิ่มขีดความสามารถในการแข่งขัน ส่วนธุรกิจธนาคารเพื่อการลงทุนและตลาดการเงิน (Investment Banking & Financial Markets) จะเน้นการสร้างขั้วการเติบโตใหม่ และยกระดับการดำเนินงานอย่างมืออาชีพ ในขณะที่ ธุรกิจบริหารความมั่งคั่งและสินทรัพย์ (Wealth & Asset Management) จะมุ่งเป้าสู่มาตรฐานระดับสากล ขยายขอบเขตบริการ และเสริมความแข็งแกร่งของระบบบริหารทรัพย์สินครบวงจร

- เสริมเกราะป้องกันความเสี่ยงแบบ “Fortress-Style” (Comprehensive Risk & Compliance Management)

CMB ให้ความสำคัญสูงสุดกับการบริหารความเสี่ยงแบบรอบด้าน โดยยึดหลักการเน้นเนื้อหามากกว่ารูปแบบ (Substance over Form)เพื่อให้การควบคุมครอบคลุมทุกระดับ ตั้งแต่สินทรัพย์ ลูกค้า ไปจนถึงสาขา ธนาคารจะเฝ้าระวังและป้องกันความเสี่ยงในภาคอสังหาริมทรัพย์ หนี้รัฐบาลท้องถิ่น และภาคธุรกิจที่อ่อนไหว พร้อมพัฒนาเครื่องมือบริหารความเสี่ยงล่วงหน้า (Early Warning) สำหรับตลาดหุ้น พันธบัตร และอัตราแลกเปลี่ยน นอกจากนี้ยังจะเสริมความเข้มแข็งด้าน การปฏิบัติตามกฎระเบียบ (Compliance) และ การป้องกันการฟอกเงิน (AML) ผ่านโครงการ Compliance Performance Year และนำเทคโนโลยี AI รวมถึง Large Language Models (LLMs) เข้ามาใช้ในการตรวจจับและบริหารความเสี่ยงแบบอัจฉริยะ

- ยกระดับประสิทธิภาพการบริหาร เพื่อขับเคลื่อนการเติบโตคุณภาพสูง (Strengthening Management for High-Quality Growth)

ธนาคารจะเสริมความแข็งแกร่งในการบริหารสินทรัพย์และหนี้สิน เพื่อรักษาส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ให้อยู่ในระดับผู้นำ และบริหารสภาพคล่องอย่างมั่นคง ควบคู่กับการสร้างระบบบริหารต้นทุนแบบ Lean & Standardized เพื่อเพิ่มประสิทธิภาพระยะยาว นอกจากนี้ CMB จะปรับปรุงระบบงบประมาณและการประเมินผลให้เชื่อมโยงกับกลยุทธ์องค์กร และพัฒนา ระบบบริหารบุคลากรแบบมืออาชีพ หลากหลาย และมีมาตรฐานสากล เพื่อสร้างทีมงานที่แข็งแกร่ง อีกทั้งยังมุ่งเน้นการคุ้มครองสิทธิผู้บริโภค ผ่านโครงการ “Complaint Management Campaign” และยกระดับการดำเนินงานให้เป็นระบบ Smart Operations ที่รวมศูนย์ข้อมูลและกระบวนการ เพื่อยกระดับประสบการณ์ของลูกค้า

เปรียบเทียบกับคู่แข่งระดับโลก

เมื่อเปรียบเทียบ CMB กับ China Construction Bank (CCB) จากข้อมูลในรายงานประจำปี 2024 ของ CMB พบว่า ทั้งสองธนาคารเป็นผู้เล่นรายใหญ่ในตลาดการเงินจีน แต่มีแนวทางการเติบโตและจุดแข็งที่แตกต่างกันอย่างมีนัยสำคัญ

China Construction Bank (CCB) เป็นหนึ่งใน Big Four” ของธนาคารจีน มีจุดแข็งจากขนาดสินทรัพย์และเครือข่ายสาขาขนาดมหึมาที่ครอบคลุมทั่วประเทศ รวมถึงบทบาทสำคัญในโครงการระดับชาติด้านโครงสร้างพื้นฐานและสินเชื่อรัฐวิสาหกิจ จุดเด่นของ CCB คือความมั่นคงและความสัมพันธ์เชิงระบบกับรัฐบาลกลาง แต่ในอีกด้านหนึ่ง CMB กลับโดดเด่นในเรื่องความยืดหยุ่นและความคิดริเริ่มเชิงนวัตกรรม ซึ่งเกิดจากรากฐานที่ไม่ได้ถือครองโดยรัฐโดยตรง ทำให้สามารถขับเคลื่อนกลยุทธ์แบบ Value Creation Bank ได้อย่างอิสระกว่า CMB ลงทุนอย่างจริงจังใน AI + Finance, Big Data และ Cloud Computing ผ่านโมเดล Yi Zhao ที่ถูกนำไปใช้มากกว่า 120 สถานการณ์ในองค์กร และสร้างฐานลูกค้ารายย่อยกว่า 200 ล้านราย ทั่วประเทศ ซึ่ง CCB แม้จะมีขนาดใหญ่กว่า แต่ยังไม่สามารถเข้าถึงการบูรณาการดิจิทัลระดับเดียวกันนี้ได้

นอกจากนี้ CMB ยังมีความแข็งแกร่งด้าน การบริหารความมั่งคั่ง (Wealth Management) และ การเงินเพื่อเทคโนโลยี (Tech Finance) ซึ่งเป็นกลยุทธ์ที่สร้างรายได้เบาทุนและขยายการเติบโตอย่างยั่งยืน ธนาคารได้รับการจัดอันดับใน Top 10 ของโลกด้าน Tier 1 Capital และติดอันดับ Best Wealth Management Bank in Asia Pacific จาก The Asian Banker ขณะที่ CCB ยังคงพึ่งพารายได้จากสินเชื่อดอกเบี้ยเป็นหลัก จุดได้เปรียบเชิงโครงสร้างของ CMB คือความสามารถในการผสานเทคโนโลยีเข้ากับบริการทางการเงิน ลดต้นทุน เพิ่มความเร็ว และสร้างประสบการณ์ลูกค้าที่เป็นรายบุคคล ซึ่งช่วยให้ CMB ยืนอยู่ในฐานะธนาคารจีนที่ทันสมัยที่สุดในระดับโลก และก้าวขึ้นมาเป็นคู่แข่งโดยตรงกับสถาบันยักษ์ใหญ่อย่าง HSBC และ Citigroup

เปรียบเทียบกับธุรกิจในประเทศไทย

เมื่อเปรียบเทียบ CMB กับ ธนาคารกสิกรไทย (KBank) ซึ่งต่างเป็นผู้นำในประเทศของตน แต่มีแนวทางการเติบโตที่สะท้อนบริบทเศรษฐกิจและนวัตกรรมทางการเงินที่แตกต่างกันอย่างชัดเจน จะเห็นได้ว่าทั้งสองธนาคารต่างยึด ดิจิทัล เป็นหัวใจของกลยุทธ์ แต่ CMB ก้าวล้ำกว่าในเชิงเทคโนโลยีระดับระบบ (Systemic Digital Integration) ขณะที่ KBank เด่นในเชิง Digital Experience ที่เข้าใจผู้บริโภคในตลาดเกิดใหม่อย่างลึกซึ้ง

KBank ดำเนินธุรกิจในตลาดไทยที่มีการแข่งขันสูงแต่ขนาดเล็กกว่า โดยมุ่งเน้นกลยุทธ์ K-Strategy 3+1 เพื่อขับเคลื่อนการเติบโตอย่างยั่งยืนในสี่เสาหลัก ลูกค้า บุคลากร ดิจิทัล และความยั่งยืน (Sustainability) ธนาคารได้พัฒนาแพลตฟอร์มดิจิทัล เช่น K PLUS และเป็นผู้นำด้านการให้บริการทางการเงินผ่านมือถือในอาเซียน อย่างไรก็ตาม โมเดลของ KBank ยังเน้น front-end innovation คือเน้นการออกแบบประสบการณ์และบริการที่เข้าถึงลูกค้า มากกว่าการบูรณาการเทคโนโลยีลึกระดับ AI Infrastructure อย่างที่ CMB ทำไว้ในจีน CMB ได้พัฒนาโมเดล AI ขนาดใหญ่ที่มีพารามิเตอร์ระดับหมื่นล้าน ใช้งานในกว่า 120 สถานการณ์ ตั้งแต่สินเชื่อ บริการลูกค้า จนถึงบริหารความเสี่ยง ทำให้ธนาคารสามารถขับเคลื่อนองค์กรด้วยข้อมูล (Data-driven) ได้อย่างแท้จริง

ในด้านรายได้ CMB มีความได้เปรียบจากโครงสร้างรายได้ที่หลากหลาย ทั้งรายได้ค่าธรรมเนียม การบริหารความมั่งคั่ง (Wealth Management) และธุรกิจการลงทุน ขณะที่ KBank ยังคงพึ่งพารายได้จากสินเชื่อและค่าธรรมเนียมเป็นหลัก ความแตกต่างนี้สะท้อนระดับการยกระดับระบบธนาคาร หาก KBank เป็นผู้นำในตลาดเกิดใหม่ด้าน Digital Banking ที่เข้าใจลูกค้าในชีวิตประจำวัน CMB คือผู้นำในระดับ Digital Intelligence Banking ที่ผสาน AI, Cloud และการบริหารสินทรัพย์ระดับสากลเข้าด้วยกันอย่างเต็มรูปแบบ

อนาคตและโอกาสการเติบโต

CMB มองเห็นโอกาสการเติบโตท่ามกลางความท้าทายของเศรษฐกิจจีนที่อยู่ระหว่างการปรับสมดุลระหว่างแรงขับเคลื่อนเก่าและใหม่ โดยเชื่อมั่นว่าแนวโน้มระยะยาวของเศรษฐกิจจีนยังคงเป็นบวก ธนาคารจะเดินหน้าสร้าง Value Creation Bank ที่ขับเคลื่อนด้วยนวัตกรรม เทคโนโลยี และความเป็นมืออาชีพ มุ่งรักษาการเติบโตของสินเชื่อและเงินฝากในระดับที่มั่นคง พร้อมยกระดับคุณภาพสินทรัพย์และประสิทธิภาพการบริหาร โดยเฉพาะการใช้แนวทาง AI + Finance เป็นกลไกสำคัญในการเพิ่มประสิทธิภาพ ความแม่นยำ และคุณภาพการให้บริการลูกค้า ควบคู่กับการพัฒนาองค์กรให้มีสมรรถนะระดับโลกทั้งด้านกลยุทธ์ การบริหาร ทรัพยากรบุคคล และเทคโนโลยี

ในเชิงกลยุทธ์ CMB จะเร่งขยายธุรกิจที่สร้างคุณค่าอย่างสมดุลใน 4 เสาหลัก ได้แก่ ธนาคารรายย่อย (Retail Finance) ซึ่งเป็นหัวใจหลักของรายได้ ธุรกิจองค์กร (Corporate Finance) ที่มุ่งขยายฐานลูกค้าคุณภาพสูง การธนาคารเพื่อการลงทุนและตลาดการเงิน (Investment Banking & Financial Markets) ซึ่งเป็นแหล่งเติบโตใหม่และการบริหารความมั่งคั่งและสินทรัพย์ (Wealth & Asset Management) ที่ต่อยอดสู่บริการครบวงจร นอกจากนี้ ธนาคารยังเดินหน้าพัฒนา Five Major Articles ซึ่งประกอบด้วย การเงินเทคโนโลยี (Tech Finance), การเงินสีเขียว (Green Finance), การเงินเพื่อสังคม (Inclusive Finance), การเงินเพื่อผู้สูงอายุ (Retirement Finance) และ การเงินดิจิทัล (Digital Finance) เพื่อขับเคลื่อนการเติบโตอย่างยั่งยืนในระยะยาว พร้อมสนับสนุนนโยบายระดับชาติ เช่น โครงการ Belt and Road Initiative และการพัฒนาเศรษฐกิจภูมิภาคของจีนให้เติบโตอย่างสมดุลและยั่งยืน

ความเสี่ยงที่ต้องเฝ้าระวัง

CMB ยังคงเผชิญกับความท้าทายหลักจากหลายด้าน ทั้งความเสี่ยงด้านสินเชื่อในภาคอสังหาริมทรัพย์และหนี้ของรัฐบาลท้องถิ่นที่ยังมีความเปราะบาง รวมถึงแรงกดดันจากภาวะดอกเบี้ยขาลงและความต้องการภายในประเทศที่ชะลอตัว ซึ่งอาจกระทบต่อส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) และผลกำไรโดยรวม นอกจากนี้ ธนาคารยังต้องเฝ้าระวังผลกระทบจากความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ทั่วโลก เช่น นโยบายการเงินของสหรัฐฯ การปรับขึ้นดอกเบี้ยในญี่ปุ่น และการฟื้นตัวที่อ่อนแอของยุโรป เพื่อรับมือกับความท้าทายเหล่านี้ CMB จึงดำเนินกลยุทธ์บริหารความเสี่ยงแบบ Fortress-Style ที่ครอบคลุมทุกมิติ ตั้งแต่การกระจายพอร์ตสินทรัพย์ การตรวจสอบลูกค้าความเสี่ยงสูง ไปจนถึงการใช้เทคโนโลยี AI และระบบอัจฉริยะเพื่อวิเคราะห์และตรวจจับความเสี่ยงล่วงหน้า พร้อมเสริมระบบการปฏิบัติตามกฎระเบียบ (Compliance) และการป้องกันการฟอกเงิน (AML) ให้มีมาตรฐานเดียวกันทั่วทั้งองค์กร เพื่อรักษาสมดุลระหว่างการเติบโตและความมั่นคงอย่างยั่งยืนในระยะยาว

สนใจลงทุนในหุ้น China Merchant Bank (CMBANK23, 3968.HK) และหุ้นเติบโตอื่น ๆ เปิดประสบการณ์ลงทุนไร้ขีดจำกัดกับแอป InnovestX! เข้าถึง 23 ประเทศ 31 ตลาดทั่วโลกได้ง่าย ๆ แค่ปลายนิ้ว เปิดบัญชีลงทุน

คลิกเลย! 👉 https://innovestx.onelink.me/23if/2jlpsi7b

คำเตือน: ผู้ลงทุนควรศึกษา ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน การลงทุนในต่างประเทศมีความเสี่ยงด้านอัตราแลกเปลี่ยน