กองทุน DAOL-RARE เปิดโอกาสในการลงทุนใน “Rare Earth & Strategic Metals” วัตถุดิบยุทธศาสตร์ที่เป็นหัวใจของเทคโนโลยีสมัยใหม่ ตั้งแต่รถยนต์ไฟฟ้า (EV), พลังงานสะอาด, เซมิคอนดักเตอร์, AI/Data Center ไปจนถึงยุทโธปกรณ์ทางทหาร แม้ Rare Earth จะไม่ใช่แร่ที่หาได้ยาก แต่เป็นแร่ที่ “ยากต่อการผลิต” เพราะต้องใช้เทคโนโลยีขั้นสูงและมักปะปนกับสารกัมมันตรังสี ทำให้ซัพพลายทั่วโลกถูกควบคุมโดยไม่กี่ประเทศ โดยเฉพาะจีนที่ถือครองกำลังการผลิตแม่เหล็กถาวรถึง 91% และใช้เป็นเครื่องมือต่อรองทางการค้า

ในอีกด้านหนึ่ง ความต้องการ Rare Earth เพิ่มสูงขึ้นอย่างต่อเนื่องจาก 3 Megatrends สำคัญ ได้แก่ การเติบโตของพลังงานสะอาด (ภายในปี 2040 จะใช้ Rare Earth มากถึง 40% ของความต้องการโลก) การเร่งลงทุนใน AI จาก Big Tech ทั่วโลก และงบประมาณด้านความมั่นคงที่เพิ่มขึ้นจาก Geopolitics ทำให้แม่เหล็กถาวรซึ่งเป็นการใช้งานหลักเติบโตมากกว่า 2 เท่าภายในปี 2035

กองทุน DAOL-RARE ลงทุนใน ETF หลัก VanEck REMX ซึ่งกระจายการลงทุนครอบคลุมทั้งห่วงโซ่อุปทาน Rare Earth ตั้งแต่เหมือง การแยกถลุง การผลิตแม่เหล็ก ไปจนถึงบริษัทรีไซเคิล พร้อมเกณฑ์คัดเลือกเข้มข้นด้านรายได้ มูลค่าตลาด และสภาพคล่อง โดยพอร์ตมีน้ำหนักกระจายไปยังประเทศผู้เล่นหลักอย่าง จีน ออสเตรเลีย สหรัฐฯ แคนาดา และชิลี และถือหุ้นเด่น เช่น MP Materials, Lynas และ China Northern Rare Earth ที่เป็นแกนหลักของซัพพลายเชน Rare Earth โลก

Rare Earth = หัวใจของเทคโนโลยีใหม่ทุกอุตสาหกรรม

Rare Earth “ไม่ได้หายาก” แต่ “ยากที่จะผลิต” เนื่องจากต้องใช้เทคโนโลยีขั้นสูง มีต้นทุนที่สูง และมักปะปนกับสารกัมมันตรังสี จึงทำให้ซัพพลายทั่วโลกอยู่ในมือผู้ผลิตจำนวนน้อย ซึ่ง “จีน” เป็นผู้คุมห่วงโซ่อุปทานเกือบทั้งหมด

โดยแนวโน้มการนำ Rare Earth ไปใช้งานตามความต้องการในแต่ละอุตสาหกรรมนั้นจะแบ่งออกเป็นดังนี้

- 35% Permanent Magnets (mainly for EV motors and wind turbines)

- 16% Metal Alloys

- 15% Catalysts

- 14% Polishing Powders

- 20% Phosphors, Glass additives, Ceramics, and other uses

Source: CRU Group, 2023., DAOLIM

จะเห็นได้ว่า Permanent Magnets หรือการผลิตแม่เหล็กถาวร คิดเป็นสัดส่วนสูงสุดในบรรดาการใช้งานทั้งหมด เนื่องจากแม่เหล็กถาวรมีความต้องการมากขึ้น โดยคาดว่าความต้องการจะเพิ่มขึ้นมากกว่า 2 เท่าเป็น 607,000 ตัน ภายในปี 2035 จากเดิมที่มีความต้องการเพียง 259,400 ตัน ในปี 2025

ซึ่งคาดการณ์ที่ว่าจะความต้องการจะเติบโตมากกว่า 2 เท่ามาจาก

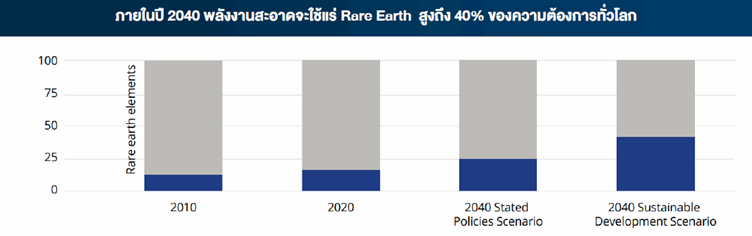

1) การเปลี่ยนผ่านสู่พลังงานสีเขียว โดยภายในปี 2040 พลังงานสะอาดจะใช้แร่ Rare Earth สูงถึง 40% ของความต้องการโลก

Source: IEA, Share of clean energies in rare earth total demand, 2021., DAOLIM

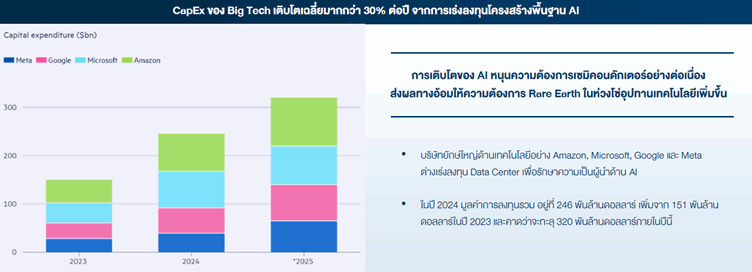

2) การเร่งตัวของเทคโนโลยีปัญญาประดิษฐ์ จากการที่ Big Tech เร่งลงทุนใน CapEx ด้าน AI กว่า USD 246 billion ในปี 2024 และคาดว่าจะเติบโตทะลุ USD 320 billion ในปีนี้

Source: DAOLIM, Company reports and earning calls, FT calculations • The year refers to the fiscal year. Microsoft’s fiscal year runs for the 12 months ending June 30, while the others align with the calendar year. *2025 data based on companies' forecasts.

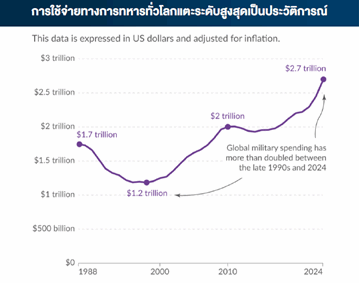

3) การเติบโตของอุตสาหกรรมความมั่นคงและการป้องกันประเทศที่มีแนวโน้มเติบโตขึ้น จากความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นทั่วโลก

Source: DAOLIM, Stockholm International Peace Research Institute (2025)

อย่างไรก็ตามปัจจุบันจีนได้เป็นผู้คุมเกมตลาด Rare Earth ของโลก เนื่องจากจีนได้ครอบครองกว่า 44% ของปริมาณสำรองแร่ Rare Earth ทั่วโลก และครอบครองกว่า 91% ของกำลังการแปรรูปแม่เหล็กถาวร จึงทำให้จีนเริ่มใช้ Rare Earth เป็นเครื่องมือต่อรองทางการค้ากับสหรัฐฯ ที่สหรัฐฯเป็นผู้นำเข้ากว่าแร่ Rare Earth 78% จากจีนโดยตรง

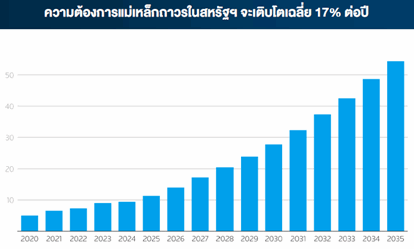

ส่งผลให้สหรัฐฯ เร่งสร้างศักยภาพในการผลิตแร่ Rare Earth และแม่เหล็กถาวรภายในประเทศเอง โดยคาดการณ์ความต้องการแม่เหล็กถาวรในสหรัฐฯ จะเติบโตเฉลี่ย 17% ต่อปี และเพื่อเป็นการจูงใจการลงทุนภายในประเทศจึงได้ตั้งราคาแร่ Rare Earth Neodymium (Nd) และ Praseodymium (Pr) ที่ถูกนำไปใช้มากที่สุดในการผลิตมอเตอร์แม่เหล็กถาวร

Source: DAOLIM, Adamas Intelligence; Note: Demand for neodymium iron boron (NdFeB) magnets in thousands of metric tons, excludes magnets embedded in assemblies or finished products that are imported.

Source: Adamas Intelligence; Note: Praseodymium-neodymium oxide, yuan per metric ton in China

จากปัจจัยทั้งหมดเหล่านี้จึงส่งผลให้แร่ Rare Earth กลายเป็นหัวใจสำคัญของการพัฒนาเทคโนโลยีในอนาคต ด้วยความที่เป็นแร่ยุทธศาสตร์ที่ยากต่อการผลิต แต่มีความต้องการสูงเนื่องจากถูกนำไปใช้ในอุตสาหกรรมเทคโนโลยีสมัยใหม่ตั้งแต่พลังงานสะอาด ชิ้นส่วนอิเล็กทรอนิกส์ขั้นสูง ไปจนถึงยุทโธปกรณ์ทางการทหาร นอกจากนี้ยังเกิดการแข่งขันเพื่อชิง Supply Chain ในการผลิตและครอบครองแร่ Rare Earth

กองทุน DAOL-RARE ลงทุนในกองทุนหลัก VanEck Rare Earth and Strategic Metals ETF (REMX) ที่ลงทุนอ้างอิงดัชนี MVIS Global Rare Earth/Strategic Metals Index โดยลงทุนครอบคลุมทั้ง Value Chain ในผู้ผลิต การแยกและถลุง โรงงานผลิตแม่เหล็ก และบริษัทรีไซเคิลโลหะ Rare Earth

ซึ่งดัชนีอ้างอิงดังกล่าวจะมีการคัดเลือกบริษัทที่มี

- รายได้อย่างน้อย 50% (หรือ 25% สำหรับบริษัทที่เป็นส่วนประกอบปัจจุบัน) จากธุรกิจที่เกี่ยวข้องกับแร่ Rare Earth หรือโลหะเชิงกลยุทธ์ หรือมีโครงการทำเหมืองที่มีศักยภาพสร้างรายได้จากแร่ Rare Earth และโลหะเชิงกลยุทธ์อย่างน้อย 50%

- มูลค่าหลักทรัพย์ตามราคาตลาดมากกว่า 150 ล้านดอลลาร์สหรัฐฯ

- ปริมาณการซื้อขายเฉลี่ยต่อวันไม่น้อยกว่า 1 ล้านดอลลาร์สหรัฐฯ

- ปริมาณการซื้อขายอย่างน้อย 250,000 หุ้นต่อเดือน ในช่วง 6 เดือนที่ผ่านมา

- จำกัดน้ำหนักสูงสุดของหลักทรัพย์แต่ละตัวไม่เกิน 8%

Top 5 Countries ของ REMX (Data as of 30 September 2025)

1) China 27.6%

2) Australia 23.6%

3) United States 20.1%

4) Canada 9.0%

5) Chile 4.9%

Top 5 Holdings ของ REMX (Data as of 30 September 2025)

1) MP Materials Corp. 7.48% ผู้ผลิตแร่หายากครบวงจรจากเหมือง Mountain Pass ในรัฐแคลิฟอร์เนีย ซึ่งเป็นเหมืองRare Earth Element ขนาดใหญ่แห่งเดียวในสหรัฐฯ ผลิตสารประกอบ NdPr ที่ใช้ทำแม่เหล็กถาวรสำคัญในมอเตอร์ EV และระบบป้องกันประเทศ

2) Lynas Rare Earths Ltd 7.16% ผู้ผลิต Rare Earth Element รายใหญ่ที่สุดนอกจีน มีเหมือง Mt Weld ในออสเตรเลียและโรงงานแปรรูปในมาเลเซีย

3) China Northern Rare Earth Group High-tech Co., Ltd 6.76% ผู้ผลิตแร่หายากรายใหญ่ที่สุดในโลก ครอบคลุมตั้งแต่การทำเหมือง การแยกสาร ไปจนถึงการผลิตแม่เหล็กและวัสดุขั้นสูงสำหรับ EV อิเล็กทรอนิกส์ และอาวุธยุทโธปกรณ์

4) Pilbara Minerals Ltd 6.62% ผู้ผลิตและส่งออกแร่ลิเธียมให้กับผู้ผลิตแบตเตอรี่ EV ในหลายภูมิภาค

5) Lithium Americas Corp LAC 6.49% บริษัทผู้ผลิตแร่ลิเธียมรายใหญ่ของแคนาดา ซึ่งมุ่งเน้นการพัฒนาโครงการผลิตลิเธียมคุณภาพแบตเตอรี่

ผลการดำเนินงานของ REMX ย้อนหลัง (Data as of 31 Oct 2025)

- ผลตอบแทนในช่วง 1 ปีย้อนหลัง 53.5% ต่อปี

- ผลตอบแทนในช่วง 3 ปีย้อนหลัง -5.4% ต่อปี

- ผลตอบแทนในช่วง 5 ปีย้อนหลัง 13.9% ต่อปี

คำเตือน: กองทุนรวมนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะ เงื่อนไขผลตอบแทนและความเสี่ยงของกองทุนรวมก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวนได้ที่ บล.อินโนเวสท์ เอกซ์