ในบทความนี้เราขอเชิญนักลงทุนทำความรู้จักกับ Income Portfolio หรือพอร์ตการลงทุนที่เน้นสร้างกระแสเงินสดสม่ำเสมอ เพื่อให้ เงินทำงานแทนเรา และสร้าง Passive Income ที่ไหลเข้าต่อเนื่อง โดยไม่ต้องรอเฉพาะการเติบโตของราคาเพียงอย่างเดียว

ในโลกของการลงทุน แม้การสร้างผลตอบแทนระยะยาวจะเป็นเป้าหมายสำคัญ แต่สำหรับนักลงทุนหลายกลุ่มที่อาจจะ กลัวเกษียณไม่ทัน อยากสร้าง Passive Income หรือผู้ที่ต้องการลดความผันผวนของพอร์ตในช่วงที่ ตลาดผันผวน นั้น กระแสเงินสด กลับเป็นสิ่งที่สำคัญไม่แพ้กับการเติบโตด้านราคา

Income Portfolio จึงเป็นกลยุทธ์ที่ออกแบบมาเพื่อสร้าง กระแสเงินสดสม่ำเสมอ ผ่านการ กระจายความเสี่ยง ไปยังสินทรัพย์ที่มีคุณสมบัติในการจ่ายรายได้อย่างสม่ำเสมอในระยะยาว

Income Portfolio พอร์ตที่ออกแบบให้เงินก้อนของคุณสร้างรายได้ทุกเดือน ในทุกสภาวะตลาด

หลายคนใช้เวลาทั้งชีวิตเก็บเงินจนได้ก้อนใหญ่ แต่พอถึงวันที่ต้องเอาเงินก้อนนี้มาเลี้ยงตัวเองหลังเกษียณ คำถามในใจกลับเปลี่ยนไป จากเดิมที่ถามว่ามีเงินมากพอหรือยัง กลายเป็นว่าจะทำอย่างไรให้เงินก้อนนี้สร้างรายได้ให้เราไปได้เรื่อย ๆ โดยไม่ต้องแตะเงินต้น และที่สำคัญที่สุดคือไม่ให้เงินเก็บหมดก่อนที่เราจะเสียชีวิต

สมมติว่าคุณเกษียณตอนอายุ 60 มีเงินเก็บ 10 ล้านบาท และใช้จ่ายเดือนละ 40,000 บาท ถ้าค่อย ๆ ถอนเงินต้นออกมาใช้ เงินก้อนนี้จะหมดในราว 21 ปี คือตอนคุณอายุราว 81 ปี ซึ่งดูเหมือนจะพอดีกับอายุขัยเฉลี่ยของคนไทยที่เกิน 80 ปี แต่ในความเป็นจริงตัวเลข 21 ปีนี้ยังไม่ได้รวมผลของเงินเฟ้อ เมื่อข้าวของแพงขึ้นทุกปี คุณจะต้องถอนเงินมากขึ้นเรื่อย ๆ เพื่อรักษาคุณภาพชีวิตเดิม ทำให้เงินหมดเร็วกว่า 21 ปี และยังไม่นับค่าใช้จ่ายก้อนใหญ่ที่ไม่คาดคิด เช่น ค่ารักษาพยาบาล หรือกรณีที่คุณอายุยืนกว่าค่าเฉลี่ย

ทางออกคือเปลี่ยนจากการถอนเงินต้นมาใช้ มาเป็นการให้เงินก้อนนี้ทำงานสร้างรายได้แทน เหมือนมีเงินเดือนก้อนที่สองไหลเข้าบัญชีทุกเดือน แม้คุณจะไม่ได้ทำงานแล้วก็ตาม

ปัญหาที่นักลงทุนไทยมักเจอ

ก่อนจะไปดูทางออก ลองมาดูกันว่าทำไมการเก็บเงินไว้เฉย ๆ หรือลงทุนแบบที่คุ้นเคย ถึงอาจไม่ตอบโจทย์เรื่องรายได้หลังเกษียณเท่าที่ควร

ดอกเบี้ยเงินฝากที่ไม่พอใช้

การฝากเงินไว้เฉย ๆ ให้ความรู้สึกปลอดภัย แต่ดอกเบี้ยออมทรัพย์ทุกวันนี้อยู่เพียงราว ~0.25% ต่อปี เงิน 10 ล้านบาทจะได้ดอกเบี้ยราว 0.25% x 10 ลบ. = 25,000 บาท ต่อปี ซึ่งยังไม่พอกับค่าใช้จ่ายปีด้วยซ้ำ

จะย้ายไปฝากประจำเพื่อดอกเบี้ยที่สูงขึ้นราว ~1%

ก็ต้องแลกกับการที่เงินถูกล็อกไว้ตามระยะเวลา หากถอนก่อนครบกำหนดมักไม่ได้ดอกเบี้ยตามที่ตกลงไว้ ทำให้เงินก้อนนั้นขาดความยืดหยุ่นในวันที่คุณจำเป็นต้องใช้

เงินเฟ้อที่ลดทอนค่าเงินทุกปี

แม้ตัวเลขในบัญชีจะไม่ลดลง แต่สิ่งที่ลดลงคืออำนาจซื้อ ถ้าดอกเบี้ยที่ได้รับต่ำกว่าอัตราเงินเฟ้อ เท่ากับว่ามูลค่าที่แท้จริงของเงินคุณลดลงทุกปี โดยที่ตัวเลขในสมุดบัญชีไม่ได้บอกเรื่องนี้กับคุณ

ความเสี่ยงจากการกระจุกตัวในหุ้นไทย

นักลงทุนที่อยากได้กระแสเงินสดมักเลือกซื้อหุ้นปันผลไทย ซึ่งเป็นจุดเริ่มต้นที่ดี แต่หากถือหุ้นไทยเพียงไม่กี่ตัวหรือเน้นแค่ตลาดเดียว พอร์ตของคุณจะกระจุกตัวและผูกอยู่กับเศรษฐกิจไทยและดัชนี SET เพียงแห่งเดียว เมื่อตลาดไทยซบเซาเป็นเวลานาน ทั้งราคาหุ้นและเงินปันผลก็จะได้รับผลกระทบไปพร้อมกัน

ภาษีหัก ณ ที่จ่ายจากเงินปันผล

เงินปันผลจากกองทุนรวมและหุ้นไทยโดยทั่วไปจะถูกหักภาษี ณ ที่จ่าย 10% ก่อนเข้าบัญชี เท่ากับว่าเงินปันผลทุก 100 บาทที่ประกาศจ่าย คุณได้รับจริงเพียง 90 บาท กระแสเงินสดส่วนนี้หายไปทุกปีโดยที่หลายคนไม่ทันสังเกต

Income Portfolio ออกแบบมาเพื่อรับมือกับปัญหาทั้งสี่เรื่องนี้ในพอร์ตเดียว

Income Portfolio คืออะไร

พอร์ตที่กระจายความเสี่ยง สร้างกระแสเงินสดสม่ำเสมอ และยังเปิดโอกาสให้เงินต้นเติบโตไปพร้อมกัน

กระแสเงินสดคาดหวัง ราว 5% ต่อปี | ผลตอบแทนคาดหวัง ราว 7% ต่อปี

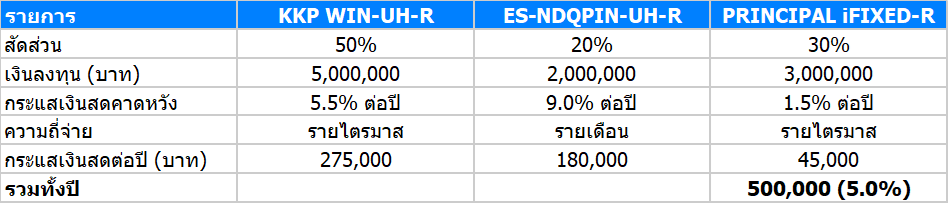

แนวคิดหลักคือ ถ้าคุณต้องใช้จ่ายเดือนละ 40,000 บาท การออกแบบพอร์ตให้สร้างกระแสเงินสดราว 5% ต่อปีจากเงิน 10 ล้านบาท จะครอบคลุมค่าใช้จ่ายส่วนนี้ได้สบาย ๆ โดยไม่ต้องแตะเงินต้น พอร์ตนี้ประกอบด้วยกองทุน 3 กองที่ทำหน้าที่ต่างกัน

KKP WIN-UH-R (50%) แกนหลักของพอร์ต

กองนี้ลงทุนในหุ้นโลกตลาดพัฒนาแล้ว (Developed Market Equity) สาย Income ผ่านกองทุนหลัก iShares World Equity High Income Active UCITS ETF ซึ่งบริหารโดย BlackRock โดยกองทุนหลักถือหุ้นชั้นนำทั่วโลกเป็นฐาน แล้วสร้างกระแสเงินสดเพิ่มด้วยการขาย Call Options บนดัชนีหุ้นหลัก ควบคู่กับการซื้อ Futures บนดัชนีเดียวกัน การซื้อ Futures นี้เองที่ช่วยลดข้อจำกัดด้าน Upside ที่กองขายออปชั่นแบบดั้งเดิมมักเจอ ทำให้พอร์ตยังมีโอกาสเติบโตตามตลาดได้ในระดับหนึ่ง ทั้งนี้กองทุนไม่ได้ป้องกันความเสี่ยงค่าเงิน และเป็นกองความเสี่ยงระดับ 6

สำหรับผู้ที่สนใจทำความรู้จักกับกองทุนในพอร์ตให้เพิ่มเติม ทาง Innovestx ได้รวบรวมบทความอธิบายกลยุทธ์และจุดเด่นของแต่ละกองทุนไว้แล้วครับ

ES-NDQPIN-UH-R (20%) ตัวเร่งกระแสเงินสด

กองนี้ลงทุนในหุ้นสหรัฐกลุ่ม Nasdaq-100 ที่มีหุ้นเทคโนโลยีและ AI เป็นน้ำหนักหลัก โดยลงทุนผ่านกองทุนหลัก JPMorgan Nasdaq Equity Premium Income Active UCITS ETF กองทุนหลักถือหุ้น Nasdaq-100 เป็นฐาน แล้วใช้กลยุทธ์ Covered Call ซึ่งเป็นการขายสิทธิให้คนอื่นมาซื้อหุ้นที่กองถืออยู่ในราคาที่ตกลงไว้ เพื่อแลกกับค่าพรีเมียมที่นำมาจ่ายเป็นกระแสเงินสด วิธีนี้สร้างรายได้สม่ำเสมอในระดับสูง แลกกับการจำกัดกำไรส่วนเกินหากหุ้นขึ้นแรง เราจึงใส่ในสัดส่วนที่พอเหมาะเพื่อดึงอัตรากระแสเงินสดของพอร์ตให้สูงขึ้น โดยไม่ทำให้พอร์ตผันผวนเกินไป กองนี้มีความเสี่ยงระดับ 6 และไม่ได้ป้องกันความเสี่ยงค่าเงิน

สำหรับผู้ที่สนใจทำความรู้จักกับกองทุนในพอร์ตให้เพิ่มเติม ทาง Innovestx ได้รวบรวมบทความอธิบายกลยุทธ์และจุดเด่นของแต่ละกองทุนไว้แล้วครับ

PRINCIPAL iFIXED-R (30%) เกราะกันตลาดขาลง

กองนี้ลงทุนในตราสารหนี้คุณภาพดีระดับ Investment Grade โดยมีพันธบัตรรัฐบาลและหุ้นกู้เอกชนไทยเป็นแกนหลัก และมีตราสารที่ต่ำกว่า Investment Grade หรือไม่มีการจัดอันดับได้ไม่เกิน 20% จัดเป็นกองความเสี่ยงระดับ 4 จุดเด่นคือตราสารหนี้คุณภาพดีมักเคลื่อนไหวสวนทางกับหุ้นในช่วงวิกฤต จึงช่วยพยุงพอร์ตเมื่อตลาดหุ้นเป็นขาลง และยังจ่ายกระแสเงินสดผ่าน Auto-Redemption (การขายคืนหน่วยลงทุนอัตโนมัติ) ทุกไตรมาส

ด้วยเงินต้น 10 ล้านบาท พอร์ตนี้สร้างกระแสเงินสดเฉลี่ยราว 41,667 บาทต่อเดือน (คิดจาก 500,000 หารด้วย 12) ซึ่งมากกว่าค่าใช้จ่ายเดือนละ 40,000 บาทที่ตั้งไว้ เดือนที่ KKP WIN-UH-R จ่ายพร้อมกับ ES-NDQPIN-UH-R จะได้รับสูงสุดถึง 83,750 บาท ส่วนเดือนที่มีเฉพาะ ES-NDQPIN-UH-R จะได้ 15,000 บาท

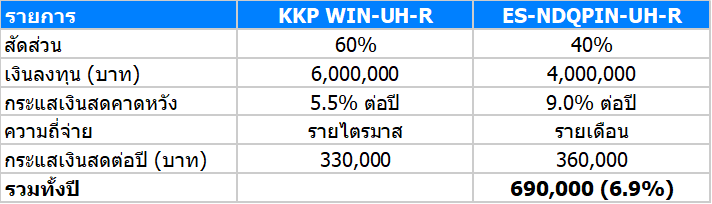

อยากได้กระแสเงินสดสูงขึ้นและรับความผันผวนได้มากกว่า ลองดู Equity Income

กระแสเงินสดสูงกว่า แลกกับความผันผวนที่มากขึ้น

กระแสเงินสดคาดหวัง ราวๆ 6.9% ต่อปี | ผลตอบแทนคาดหวัง ราว 9% ต่อปี

สำหรับคนที่รับความผันผวนได้มากขึ้นและต้องการกระแสเงินสดที่สูงกว่า พอร์ตนี้ตัดตราสารหนี้ PRINCIPAL iFIXED-R ออก แล้วเพิ่มน้ำหนักไปที่หุ้นทั้งสองกองแทน

ด้วยเงินต้น 10 ล้านบาท พอร์ต Equity Income สร้างกระแสเงินสดรวมราว 6.9% ต่อปี หรือ 690,000 บาท เฉลี่ยเดือนละราว 57,500 บาท แต่ต้องแลกกับการตัดตราสารหนี้ออกไป ทำให้พอร์ตผันผวนตามตลาดหุ้นมากขึ้น

ถ้าอย่างนั้นซื้อหุ้นกู้กับหุ้นปันผลไทยไปเลยไม่ดีกว่าหรือ

มีเหตุผลสามข้อที่การจัดพอร์ตแบบนี้ตอบโจทย์คนที่ต้องการกระแสเงินสดไว้ใช้ชีวิตได้ดีกว่า

กระจายความเสี่ยงข้ามตลาด ไม่กระจุกอยู่ที่ไทยอย่างเดียว

หุ้นกู้และหุ้นปันผลไทยผูกพอร์ตของคุณไว้กับเศรษฐกิจไทยเป็นหลัก ขณะที่พอร์ตนี้กระจายไปยังหุ้นทั่วโลก หุ้นเทคโนโลยีสหรัฐ และตราสารหนี้ เมื่อตลาดใดตลาดหนึ่งซบเซา คุณจึงไม่ได้รับผลกระทบทั้งหมดจากแหล่งเดียว

ลดความเสี่ยงด้านเครดิตของหุ้นกู้รายตัว

การถือหุ้นกู้รายตัวมีความเสี่ยงที่ผู้ออกอาจผิดนัดชำระหนี้ ซึ่งความเสี่ยงนี้กระจุกอยู่ที่บริษัทเดียว การลงทุนผ่านกองทุนตราสารหนี้ช่วยกระจายความเสี่ยงไปยังผู้ออกหลายราย ลดผลกระทบหากมีรายใดรายหนึ่งมีปัญหา

ได้เปรียบเรื่องภาษีจากกลไก Auto-Redemption

เรื่องนี้สำคัญและมักถูกมองข้าม เนื่องจากเงินปันผลจากกองทุนรวมไทยและหุ้นปันผลไทยจะถูกหักภาษี ณ ที่จ่าย 10% แต่กองทุนในพอร์ตนี้จ่ายกระแสเงินสดผ่านกลไก Auto-Redemption ซึ่งเป็นการขายคืนหน่วยลงทุนอัตโนมัติ ไม่นับเป็นเงินปันผล จึงไม่ถูกหักภาษีในส่วนนี้ กระแสเงินสดที่ถึงมือคุณจริงจึงสูงกว่าการรับเป็นเงินปันผลที่อัตราเท่ากัน

ทั้งนี้การขายคืนหน่วยลงทุนคือการลดจำนวนหน่วยที่ถืออยู่ ผู้ลงทุนจึงควรเข้าใจกลไกนี้ก่อนตัดสินใจ

ทำไมต้องผสมตราสารหนี้เข้ามา ทั้งที่กองหุ้นให้ผลตอบแทนสูงกว่า

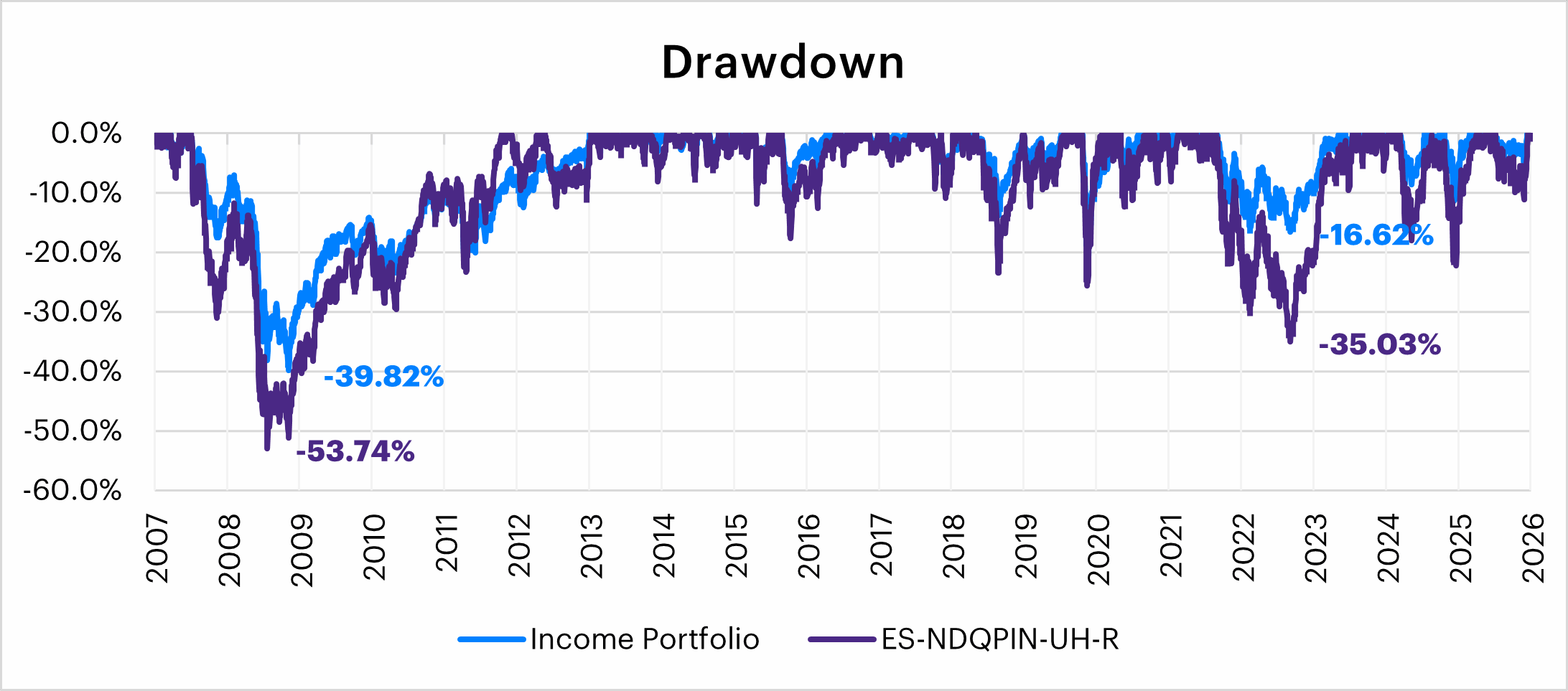

คำตอบคือ ผลตอบแทนที่สูงกว่ามักมาพร้อมกับการขาดทุนที่หนักกว่าในช่วงวิกฤตลองดูว่าในช่วงวิกฤตที่

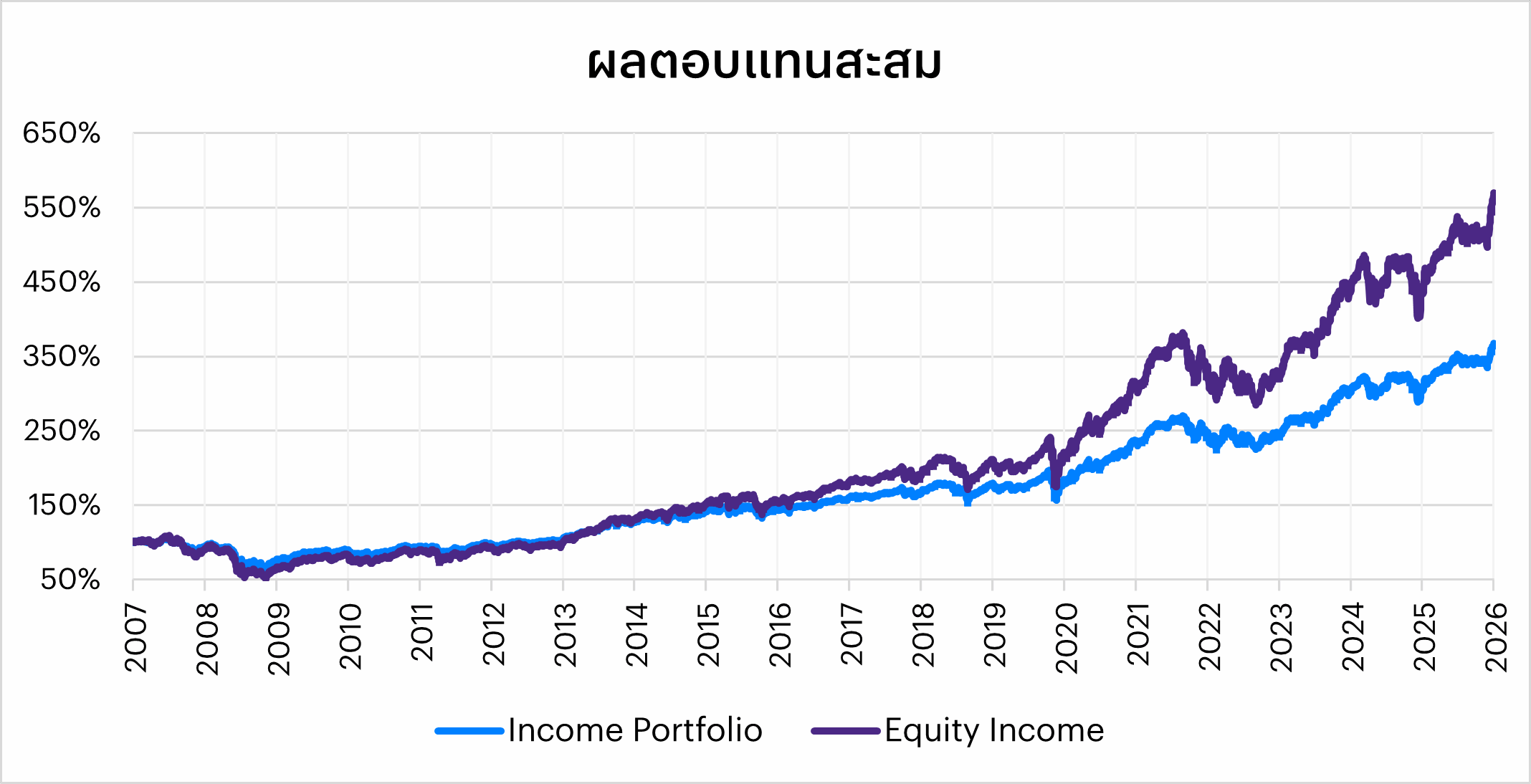

ผ่านมา ทั้งปี 2008 และปี 2022 แต่ละทางเลือกเคยขาดทุนหนักแค่ไหน เมื่อวัดจากจุดสูงสุดถึงจุดต่ำสุด (Maximum Drawdown)

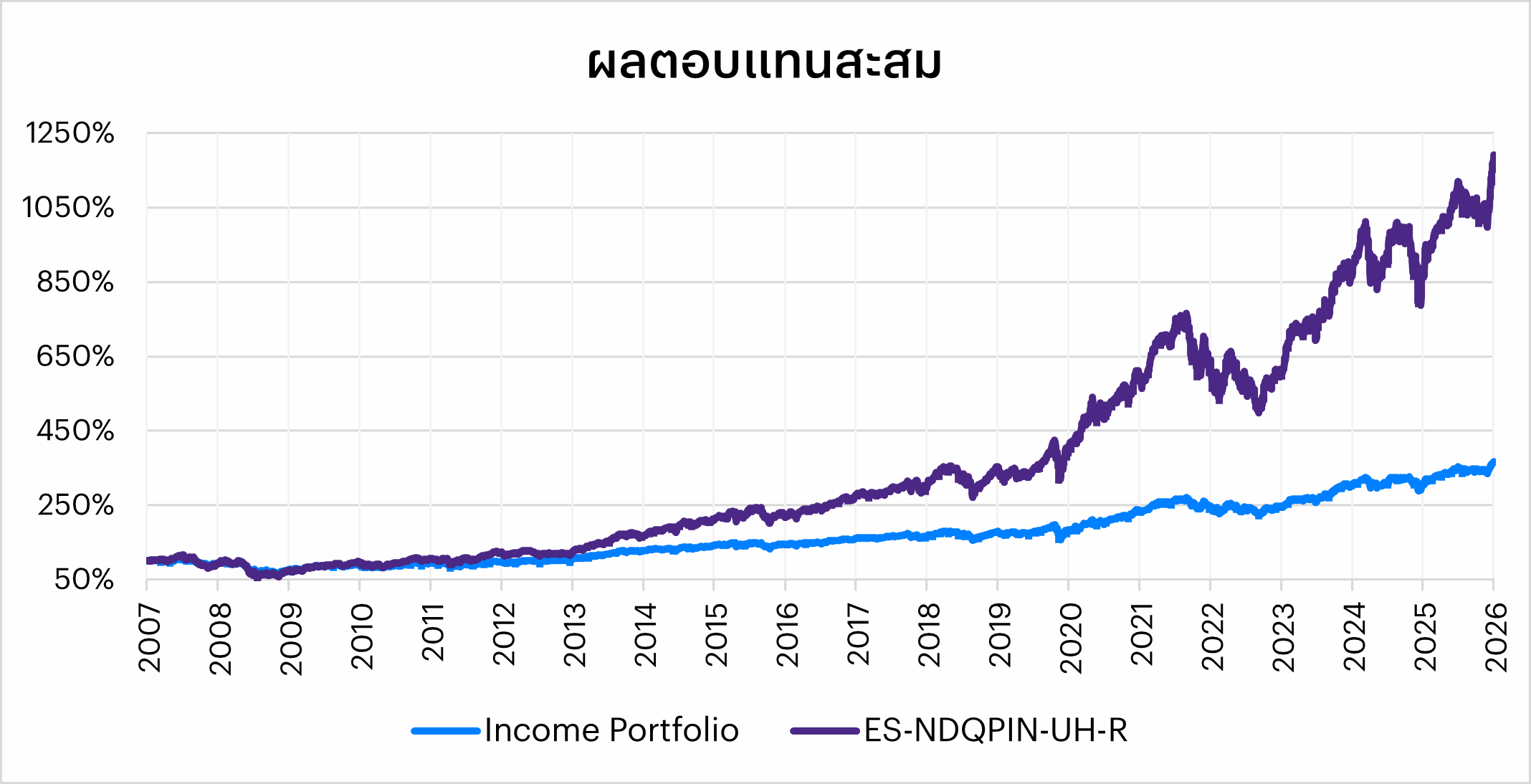

หมายเหตุ: ตัวเลขผลตอบแทนในส่วนนี้มาจากการจำลองย้อนหลัง (Backtesting) ของกลยุทธ์และดัชนีอ้างอิง ในช่วง 1 พ.ค. 2007 ถึง 1 พ.ค. 2026 โดยสมมติการปรับสัดส่วนพอร์ตทุกไตรมาส เนื่องจากกองทุนทั้งสามเพิ่งจัดตั้งไม่นาน ตัวเลขนี้จึงไม่ใช่ผลการดำเนินงานจริงของกองทุนในปี 2008 และผลการจำลองย้อนหลังมิได้เป็นสิ่งยืนยันถึงผลตอบแทนในอนาคต โดยมีการใช้ Proxy แทนค่าผลตอบแทนในอดีต โดยใช้ MSCI World Index สำหรับ KKP WIN-UH-R, Nasdaq-100 Index สำหรับ ES-NDQPIN-UH-R และ KFSMUL สำหรับ PRINCIPAL iFIXED-R ในการคำนวนกองทุนย้อนหลัง

ถ้าลงทุนใน ES-NDQPIN-UH-R เพียงกองเดียวเต็ม 100% ในช่วงวิกฤตที่ผ่านมา มูลค่าพอร์ตเคยปรับตัวลดลงจากจุดสูงสุดถึงจุดต่ำสุดมากถึง -53% และ -35% ในช่วง Subprime (2008) และ Interest Rate Shock (2022) ตามลำดับ แม้กองจะให้ผลตอบแทนสูงในจังหวะที่ตลาดขาขึ้น แต่ก็ต้องใช้ความอดทนสูงมากในการถือผ่านช่วงที่พอร์ตติดลบหนักขนาดนี้

ในทางกลับกัน พอร์ต Income Portfolio ที่ผสมทั้งสามกอง มีการขาดทุนสูงสุดเพียง -40% และ -17% ในช่วง Subprime (2008) และ Interest Rate Shock (2022) ตามลำดับ ซึ่งน้อยกว่าอย่างเห็นได้ชัด นั่นทำให้พอร์ตทนทานในช่วงตลาดขาลงได้ดีกว่า

การลงทุนในกองตราสารทุนเพียงกองเดียว แม้จะได้กระแสเงินสดที่สูงกว่า แต่ในช่วงวิกฤตเงินต้นของคุณก็จะผันผวนตามตลาดหุ้นเต็ม ๆ เช่นกัน

สิ่งที่ทำให้ต่างกันคือการผสมตราสารหนี้ไทยเข้ามา 30% เพราะในช่วงที่หุ้นทั่วโลกร่วงหนัก ตราสารหนี้ไทยคุณภาพดีมักเคลื่อนไหวสวนทางกับหุ้น จึงช่วยพยุงพอร์ตเอาไว้ และช่วยให้การขาดทุนสูงสุดของทั้งพอร์ตตื้นกว่าการถือหุ้นล้วน

สำหรับคนที่ต้องถอนเงินจากพอร์ตมาใช้จ่าย การขาดทุนหนักในช่วงวิกฤตไม่ใช่แค่ตัวเลขบนหน้าจอ เพราะถ้าจำเป็นต้องขายในจังหวะที่พอร์ตติดลบหนัก คุณจะขาดทุนจริงและพลาดโอกาสที่ตลาดจะฟื้นในปีถัดไป

การเพิ่มตราสารหนี้ไทยเข้ามาจึงไม่ใช่การลดผลตอบแทน แต่คือการซื้อความสบายใจ ที่ทำให้คุณไม่ต้องตัดสินใจขายในจังหวะที่แย่ที่สุด และสำหรับคนที่ต้องการกระแสเงินสดสม่ำเสมอเพื่อลงทุนระยะยาว นั่นคือสิ่งที่สำคัญที่สุด

Income Portfolio เหมาะกับใคร

1.คนที่ต้องการรายได้เสริมแบบ Passive Income ไม่ว่าจะเป็นมนุษย์เงินเดือนที่อยากมีเงินเดือนก้อนที่สอง หรือเจ้าของกิจการที่รายได้แต่ละเดือนไม่แน่นอน

2.คนใกล้เกษียณหรือเกษียณแล้ว ที่ต้องการกระแสเงินสดไว้ใช้จ่ายอย่างสม่ำเสมอ

3.คนที่อยากได้ทั้งกระแสเงินสดและโอกาสเติบโตไปพร้อมกัน

สรุป

Income Portfolio ไม่ได้ออกแบบมาเพื่อเอาชนะตลาด แต่ออกแบบมาเพื่อให้เงินก้อนของคุณทำงานสร้างรายได้อย่างสม่ำเสมอในทุกสภาวะตลาด

ถ้าคุณต้องการความสมดุลระหว่างรายได้กับความมั่นคง พอร์ต Income Portfolio ตอบโจทย์ แต่ถ้าคุณรับความผันผวนได้มากขึ้นและอยากได้กระแสเงินสดที่สูงกว่า พอร์ต Equity Income จะเหมาะกับคุณมากกว่า

หมายเหตุ: ตัวเลขผลตอบแทนในส่วนนี้มาจากการจำลองย้อนหลัง (Backtesting) ของกลยุทธ์และดัชนีอ้างอิง ในช่วง 1 พ.ค. 2007 ถึง 1 พ.ค. 2026 โดยสมมติการปรับสัดส่วนพอร์ตทุกไตรมาส เนื่องจากกองทุนทั้งสามเพิ่งจัดตั้งไม่นาน ตัวเลขนี้จึงไม่ใช่ผลการดำเนินงานจริงของกองทุนในปี 2008 และผลการจำลองย้อนหลังมิได้เป็นสิ่งยืนยันถึงผลตอบแทนในอนาคต โดยมีการใช้ Proxy แทนค่าผลตอบแทนในอดีต โดยใช้ MSCI World Index สำหรับ KKP WIN-UH-R, Nasdaq-100 Index สำหรับ ES-NDQPIN-UH-R และ KFSMUL สำหรับ PRINCIPAL iFIXED-R ในการคำนวนกองทุนย้อนหลัง

Q&A

Q: Auto-Redemption ต่างจากเงินปันผลยังไง?

ปัจจัยหลักคือในด้านภาษี เงินปันผลจากกองทุนรวมไทยต้องเสียภาษี 10% แต่ Auto-Redemption คือการขายคืนหน่วยลงทุนอัตโนมัติ ซึ่งไม่ต้องเสียภาษีปันผลจากกองทุน

Q: ถ้าตลาดดี ผลตอบแทนจะน้อยกว่าลงหุ้นตรงๆ ไหม?

ใช่ครับ นั่นคือ Trade-off ที่ต้องยอมรับ

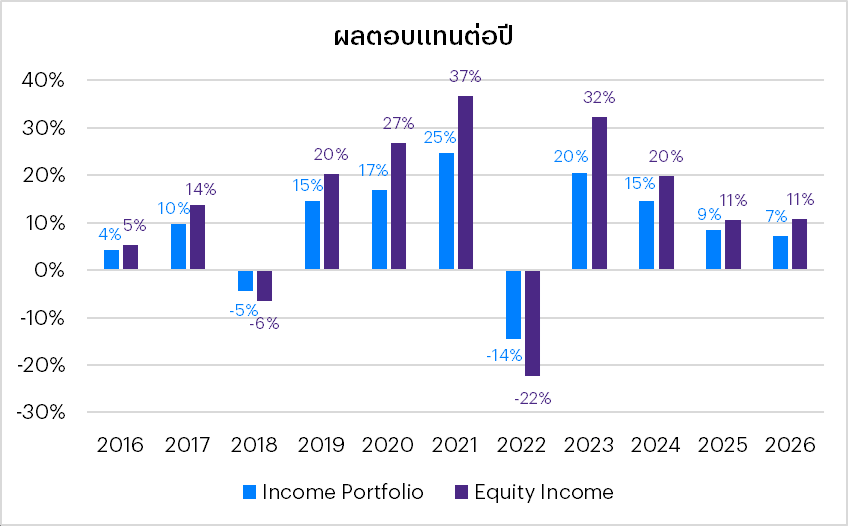

ในปีที่ตลาดวิ่งแรง เช่นปี 2023 ES-NDQPIN-UH-R ให้ +50% แต่ Income Portfolio ให้ +20% เท่านั้น

แต่จุดประสงค์ของ Income Portfolio ไม่ใช่การตีตลาดให้ชนะ แต่คือการสร้าง Cashflow สม่ำเสมอ ลดความผันผวน และให้คุณอยู่ในตลาดได้ระยะยาวโดยไม่ต้องเครียดกับทุกการขึ้นลงของตลาด ซึ่ง Full CAGR ตั้งแต่ปี 2007 ที่ 7.09% ต่อปีก็ถือว่าน่าพอใจมากสำหรับพอร์ตที่เน้น Income

Q: ความเสี่ยงค่าเงินบาทมีผลกับพอร์ตนี้ไหม?

มีบางส่วนครับ KKP WIN-UH-R และ ES-NDQPIN-UH-R เป็น FX Unhedged หมายความว่าถ้าเงินบาทแข็งค่า ผลตอบแทนที่แปลงกลับมาเป็นบาทจะลดลง แต่ถ้าเงินบาทอ่อนค่า ก็จะได้ผลตอบแทนเพิ่มขึ้น

ส่วน PRINCIPAL iFIXED-R ป้องกัน FX ไม่น้อยกว่า 90% จึงไม่ได้รับผลกระทบจากค่าเงิน ทำให้พอร์ต Income Portfolio มีส่วนที่ป้องกัน FX อยู่ 30% ซึ่งช่วยลดความเสี่ยงค่าเงินของพอร์ตโดยรวมได้ระดับหนึ่ง

คำเตือน

ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยงก่อนตัดสินใจลงทุน