Salesforce รายงานงบ 1Q27 เติบโตอย่างแกร่งเกินคาด ทั้งในแง่รายได้และกำไร โดยได้รับแรงหนุนหลักจากการควบรวมรายได้ของบริษัท Informatica และปริมาณงานในมือที่ยังขยายตัวได้ดี อย่างไรก็ดี ตลาดกังวลต่อแนวโน้มที่มีทิศทางผสมเนื่องจากบริษัทให้คาดการณ์ในไตรมาสถัดไปที่ชะลอตัวลงเล็กน้อย แม้ว่าจะมีการปรับเพิ่มเป้าหมายของทั้งปีขึ้นก็ตาม โดยตลาดกำลังรอพิสูจน์ว่าระบบปัญญาประดิษฐ์ตัวใหม่จะสามารถสร้างรายได้กลับมาได้อย่างเป็นก้าวกระโดดในระยะยาวหรือไม่

1) สรุปภาพรวม

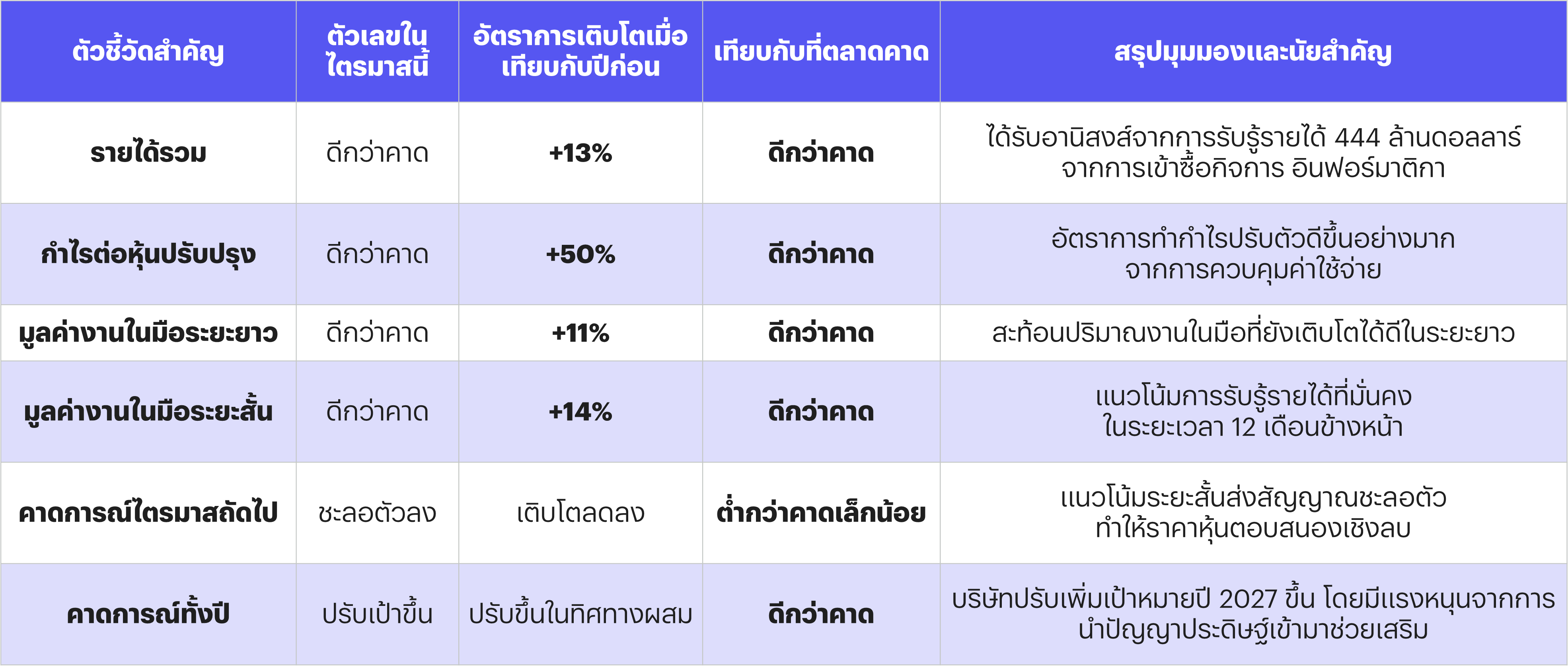

Salesforce รายงานงบ 1Q27 เติบโตอย่างแกร่งเกินคาด ทั้งในแง่รายได้และกำไร โดยได้รับแรงหนุนหลักจากการควบรวมรายได้ของบริษัท Informatica และปริมาณงานในมือที่ยังขยายตัวได้ดี อย่างไรก็ดี ตลาดกังวลต่อแนวโน้มที่มีทิศทางผสมเนื่องจากบริษัทให้คาดการณ์ในไตรมาสถัดไปที่ชะลอตัวลงเล็กน้อย แม้ว่าจะมีการปรับเพิ่มเป้าหมายของทั้งปีขึ้นก็ตาม โดยตลาดกำลังรอพิสูจน์ว่าระบบปัญญาประดิษฐ์ตัวใหม่จะสามารถสร้างรายได้กลับมาได้อย่างเป็นก้าวกระโดดในระยะยาวหรือไม่

2) ผลประกอบการเทียบกับที่คาดการณ์

- ผลการดำเนินงานดีกว่าที่ตลาดคาดการณ์ไว้

- รายได้รวมเติบโตขึ้นจากการรับรู้รายได้ของบริษัทที่ไปซื้อกิจการมา ประกอบกับกำไรต่อหุ้นที่พุ่งสูงขึ้นอย่างมากเนื่องจากบริษัทสามารถควบคุมค่าใช้จ่ายในการดำเนินงานและการบริหารจัดการภายในได้อย่างมีประสิทธิภาพ ส่งผลให้อัตราการทำกำไรขั้นต้นและกำไรจากการดำเนินงานดีกว่าที่นักวิเคราะห์ประเมินไว้

3) รายละเอียดผลประกอบการ (รายได้, อัตรากำไร, กำไร)

- รายได้รวม: เติบโต +13%YoY โดยมีแรงหนุนจากการรับรู้รายได้จำนวน 444 ล้านดอลลาร์สหรัฐ จากการเข้าซื้อกิจการ Informatica ที่เสร็จสิ้นไปก่อนหน้านี้ หากเทียบกับไตรมาสก่อนหน้า รายได้ค่อนข้างทรงตัวตามปัจจัยฤดูกาลของธุรกิจซอฟต์แวร์

- กำไรต่อหุ้นปรับปรุง: เติบโตอย่างก้าวกระโดดถึง +50% YoY ซึ่งเป็นผลมาจากการปรับโครงสร้างองค์กรและการลดค่าใช้จ่ายที่ไม่จำเป็น

- อัตรากำไรจากการดำเนินงาน : ปรับตัวเพิ่มขึ้นอย่างแข็งแกร่งเมื่อเทียบกับปีที่แล้ว จากการเน้นสร้างผลกำไรที่จับต้องได้มากกว่าการทุ่มเงินทำการตลาดแบบในอดีต

4) วิเคราะห์งบดุลและงบกระแสเงินสด

- กระแสเงินสดอิสระ: มีความแข็งแกร่งสูงมากตามรูปแบบธุรกิจซอฟต์แวร์ที่เก็บเงินล่วงหน้าก่อนเปิดให้ใช้งาน

- ค่าใช้จ่ายเพื่อการลงทุน (CAPEX): อยู่ในระดับต่ำ เนื่องจากบริษัทเน้นการเช่าและใช้ระบบโครงสร้างพื้นฐานคลาวด์ร่วมกับพันธมิตร และไม่ได้ลงทุนสร้างศูนย์ข้อมูลทางกายภาพเองในสเกลที่ใหญ่เกินไป

- อัตราส่วนหนี้สินสุทธิต่อกำไร: อยู่ในเกณฑ์ที่ปลอดภัยมากและไม่มีความน่ากังวล เนื่องจากบริษัทมีเงินสดในมือปริมาณมากเมื่อเทียบกับภาระหนี้สินระยะยาว

- ข้อผิดสังเกต: สินทรัพย์ไม่มีตัวตนและค่าความนิยม ในงบดุลปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งเป็นผลมาจากการเข้าซื้อกิจการขนาดใหญ่ในช่วงที่ผ่านมา ทำให้นักลงทุนต้องติดตามดูว่าจะเกิดการด้อยค่าของสินทรัพย์เหล่านี้ในอนาคตหรือไม่หากบริษัทที่ซื้อมาทำผลงานได้ไม่ตามเป้า

5) รายการพิเศษหรือรายการที่เกิดขึ้นครั้งเดียว

- มีการรับรู้รายได้พิเศษและการบันทึกต้นทุนที่เกี่ยวข้องกับการควบรวมกิจการของ อินฟอร์มาติกา เข้ามาในงบการเงินเป็นไตรมาสแรก ซึ่งรายการเหล่านี้ถูกแยกออกจากกำไรจากการดำเนินงานปกติ เพื่อไม่ให้บิดเบือนภาพรวมของธุรกิจหลัก

6) ปัจจัยขับเคลื่อนธุรกิจและตลาดหลัก

- มูลค่างานในมือระยะยาว : เติบโต +11% YoY สะท้อนว่าลูกค้าระดับองค์กรยังคงทำสัญญาระยะยาวกับบริษัทอย่างต่อเนื่อง

- มูลค่างานในมือระยะสั้น : เติบโต +14% YoY บ่งชี้ถึงแนวโน้มการรับรู้รายได้ที่จะเข้ามาในอีก 12 เดือนข้างหน้าที่ยังคงแน่นหนา

- กลุ่มผลิตภัณฑ์ที่เติบโตเด่น: ระบบจัดการและวิเคราะห์ข้อมูล (Data 360 & Other) และระบบแอปพลิเคชันปัญญาประดิษฐ์ตัวใหม่ (Agentforce Apps)

- ตลาดหลักตามภูมิภาค: ตลาดอเมริกาเหนือยังคงเป็นแกนหลักที่สร้างรายได้สูงสุดและเติบโตคงที่ ขณะที่ตลาดต่างประเทศ (ยุโรปและเอเชียแปซิฟิก) เริ่มเห็นสัญญาณการตัดสินใจซื้อที่ใช้เวลานานขึ้นจากความไม่แน่นอนทางเศรษฐกิจ

7) แนวโน้มและคาดการณ์อนาคต

การปรับเป้าหมาย: ปรับขึ้นในทิศทางที่ผสมผสาน

- ไตรมาสถัดไป (Q2): คาดการณ์รายได้ชะลอตัวลงและต่ำกว่าที่ตลาดประเมินไว้เล็กน้อย ซึ่งสร้างความกังวลให้แก่นักลงทุนในระยะสั้น

- ภาพรวมทั้งปี: บริษัทปรับเพิ่มเป้าหมายผลประกอบการของทั้งปี 2027 ขึ้น

- ผู้บริหารตั้งอยู่บนสมมติฐานที่ว่า ลูกค้าองค์กรจะเริ่มเปลี่ยนผ่านและยอมจ่ายเงินเพิ่มให้กับซอฟต์แวร์ระบบปัญญาประดิษฐ์ (AI Agents) และการบูรณาการข้อมูลในครึ่งปีหลัง

8) มุมมองของผู้บริหาร

- ผู้บริหารแสดงความมั่นใจอย่างมากต่อผลิตภัณฑ์ในกลุ่ม Agentforce (ระบบซอฟต์แวร์อัจฉริยะที่สามารถทำงานแทนมนุษย์ได้อัตโนมัติ) โดยระบุว่า AI จะเข้ามาเปลี่ยนผ่านจากการที่มนุษย์ต้องคอยสั่งการซอฟต์แวร์ ไปสู่การที่ซอฟต์แวร์ทำงานให้มนุษย์โดยตรง ซึ่งจะช่วยเพิ่มมูลค่าสัญญาและราคาขายต่อหัวได้ในอนาคต

9) การส่งสัญญาณต่ออุตสาหกรรมและคู่แข่ง

- ความต้องการของตลาด: สะท้อนว่าอุตสาหกรรมซอฟต์แวร์ระดับองค์กรในภาพรวมกำลังอยู่ในช่วงเปลี่ยนผ่าน (Transition Period) ลูกค้าเริ่มระมัดระวังการใช้จ่ายกับซอฟต์แวร์แบบดั้งเดิม และหันไปพิจารณาว่างบประมาณที่จ่ายไปกับ AI จะคุ้มค่าจริงหรือไม่

- แรงกดดันด้านต้นทุน: แสดงให้เห็นว่าบริษัทซอฟต์แวร์ขนาดใหญ่ต้องแบกรับต้นทุนในการพัฒนาปัญญาประดิษฐ์ที่สูงขึ้น ซึ่งอาจกดดันอัตรากำไรของบริษัทคู่แข่งรายย่อยที่ไม่มีฐานเงินทุนหนาแน่นเท่า Salesforce

10) ความเสี่ยงที่ควรระวังและความกังวลของผู้บริหาร

- ระยะเวลาในการสร้างรายได้จาก AI : ความเสี่ยงสำคัญคือ ลูกค้าอาจใช้เวลานานในการทดสอบระบบและยังไม่ยอมจ่ายเงินซื้อบริการ AI ในปริมาณมากทันที ซึ่งจะทำให้เกิดช่องว่างที่รายได้ซอฟต์แวร์เก่าชะลอตัวลงแต่รายได้จาก AI ใหม่ยังเข้ามาไม่ทัน

- การชะลอตัวของเศรษฐกิจมหภาค: ความกังวลเกี่ยวกับงบประมาณไอทีของภาคธุรกิจที่อาจโดนหั่นลง หากภาพรวมเศรษฐกิจโลกมีความผันผวน

มุมมองของ InnovestX

เรามองว่าภาพงบสะท้อนได้ว่าการเติบโตด้วยซอฟต์แวร์แบบเดิมจบแล้วสะท้อนผ่านธุรกิจหลักเริ่มอิ่มตัว แต่ปัจจุบันบริษัทกำลังเร่งพัฒนาระบบ AI และฐานข้อมูลจากการซื้อกิจการ ซึ่งในงบในปัจจุบันเติบโตจากการรวมกิจการเข้ามา แต่ในไตรมาสถัดๆ ไป สิ่งที่บริษัทควรจะพิสูจน์ว่าตัวเลขการเติบโตจะยั่งยืนหรือไม่ คือยอดขายที่เกิดขึ้นจริงจากระบบปัญญาประดิษฐ์อัจฉริยะ

ระยะสั้นมองหุ้นมีแรงกดดันจากแนวโน้มการเติบโตที่ผสม ซึ่งคาดจะฟื้นตัวได้หากสามารถพิสูจน์ได้ว่ารายได้จาก AI ทำให้งบเติบโตแกร่ง