การคว่ำบาตรของสหรัฐกดดันให้ Huawei ขาดแคลนเทคโนโลยีผลิตชิป จึงต้องพลิกเกมด้วย Tau Scaling Law และสถาปัตยกรรม LogicFolding แทนที่จะย่อขนาดทรานซิสเตอร์ตามกฎของมัวร์ ซึ่งเทคโนโลยีใหม่นี้ใช้วิธีซ้อนทับวงจรเพื่อลดระยะเวลาการส่งสัญญาณ ทำให้ชิปเร็วและประหยัดพลังงานขึ้น โดยเป้าหมายคือผลิตชิปประสิทธิภาพเทียบเท่า 1.4nm ภายในปี 2031 ความสำเร็จนี้จะช่วยลดต้นทุนโครงสร้างพื้นฐาน AI ให้บริษัทจีนอย่างมาก พร้อมทั้งเปลี่ยนภาพห่วงโซ่อุปทานเซมิคอนดักเตอร์โลก โดยเปลี่ยนจุดศูนย์กลางจากการแข่งขันย่อขนาดชิปไปสู่ความเชี่ยวชาญด้านเทคโนโลยีการเชื่อมต่อและบรรจุภัณฑ์ขั้นสูงแทน หากเทคโนโลยีของ Huawei ประสบความสำเร็จจะส่งผลดีกับ SMIC23, ASMPT, JCET, Tongfu, Innolight

ผลที่ไม่ได้คาดคิดเมื่อสหรัฐและประเทศพันธมิตรคว่ำบาตรจีน…

- ช่วงปี 2019-2020 สหรัฐขึ้นบัญชีดำ Huawei และตัดการเข้าถึงชิปชั้นสูงของ TSMC และซอฟต์แวร์ออกแบบชิป นอกจากนั้นยังได้ขยายมาตรการถึงระดับที่ห้ามบริษัทใดในโลกที่ใช้เทคโนโลยีของสหรัฐขายชิปให้ Huawei โดยตรง เพื่อจำกัดขีดความสามารถของ Huawei ในระยะยาว และในปี 2022-2023 บริษัท SMIC ซึ่งเป็นผู้รับจ้างผลิตชิปเซมิคอนดักเตอร์ของจีนถูกจำกัดไม่ให้ซื้อเครื่องพิมพ์ลายวงจรบนแผ่นซิลิคอนเวเฟอร์ที่ใช้แสงยูวีแบบคลื่นสั้น EUV (Extreme Ultraviolet Lithography) จาก ASML ทำให้การพัฒนาเทคโนโลยีใหม่ทำได้ยากหรือทำให้มีต้นทุนสูงและผลผลิตที่ต่ำกว่า

- เมื่อ Huawei ถูกตัดขาดจาก TSMC, ASML, ARM (บางส่วน), Cadence และ Synopsys บริษัทไม่มีทางเลือกอื่นนอกจากลงทุนมหาศาลในการสร้างทุกอย่างด้วยตัวเองเพื่อแก้ปัญหาคอขวดเทคโนโลยีระดับ 7nm ซึ่ง Huawei บอกว่าได้มีการพัฒนาชิป 381 รุ่นในช่วง 6 ปีที่ผ่านมา

- สิ่งนี้นำไปสู่การสร้างห่วงโซ่อุปทานแบบพึ่งพาตนเองในจีน และมีแนวโน้มที่จะทำให้ภูมิทัศน์เทคโนโลยีโลกถูกแบ่งแยกออกเป็นสองขั้วอย่างชัดเจน โดยฝั่งตะวันตกจะเป็น TSMC-Nvidia-ASML กับฝั่งจีน SMIC-Huawei-JCET-Tongfu แทนที่จะเป็นห่วงโซ่อุปทานเดียวทั้งโลก

| ปี | การดำเนินการของสหรัฐฯ | การตอบสนองของ Huawei / จีน |

| 2019 | การขึ้นบัญชีดำ Huawei (พ.ค. 2019) | เปิดตัว HarmonyOS (ส.ค. 2019) |

| 2020 | ขยายมาตรการควบคุมการส่งออกชิปของสหรัฐ (พ.ค. 2020) เพิ่มความเข้มงวดควบคุมการส่งออกชิปของสหรัฐ (ส.ค. 2020) ขึ้นบัญชีดำ SMIC (ธ.ค. 2020) |

เปิดตัว Mate 40 / Kirin 9000 (ต.ค. 2020) |

| 2021 | สหรัฐออกกฎหมาย USICA เพื่อสนับสนุนการผลิตเซมิคอนดักเตอร์ในประเทศและแข่งขันเทคโนโลยีกับจีน |

ขาดแคลนชิปมือถือ ปรับทิศทางสู่ระดับองค์กร/คลาวด์/ยานยนต์ |

| 2022 | กระทรวงพาณิชย์สหรัฐมประกาศควบคุมการส่งออกชิปชั้นสูงของ Nvidia รุ่น A100 และ H100 ไปจีน (ต.ค. 2022) |

เร่งการวิจัยและพัฒนาของ Huawei อยู่ระหว่างพัฒนา Mate 60 Pro |

| 2023 | อุดช่องโหว่มาตรการควบคุมการส่งออก เพิ่มชิป H800 ในการควบคุมการส่งออก ASML ถูกออกคำสั่งห้ามส่งออกเครื่อง DUV และบางส่วนของ EUV ไปยังจีน (ก.ย. 2023) |

Mate 60 Pro ใช้ชิป Kirin 9000S บนสถาปัตยกรรม SMIC N+2 (ส.ค. 2023) |

| 2024 | ขยายมาตรการควบคุมการส่งออกชิปของสหรัฐ เพิ่มจำนวนบริษัทที่ขึ้นบัญชีดำเป็น 140 บริษัท ควบคุมการส่งออก HBM |

Pura 70 (เม.ย. 2024) Mate XT มือถือพับสามทบ (ก.ย. 2024) |

| 2025 | กฎระเบียบ AI Diffusion (ม.ค. 2025) ระงับการส่งออก H20 (เม.ย. 2025) เพิ่มรายชื่อในบัญชีดำอีก 23 บริษัท (ก.ย. 2025) |

เปิดเผยแผนงาน Ascend 950/960/970 (ก.ย. 2025) รัฐบาลจีนใช้นโยบายสนับสนุนการผลิตชิปในประเทศ (2Q25) |

จาก Moore’s Law สู่ Tau (τ) Scaling Law?

- Moore’s Law คือจำนวนทรานซิสเตอร์ต่อพื้นที่เพิ่มขึ้น 2 เท่าทุกประมาณ 2 ปี ผ่านการย่อขนาดชิปและชิ้นส่วน ทำให้ชิปมีความสามารถในการประมวลผลสูงขึ้นและประหยัดไฟขึ้น แต่ปัจจุบันกฎของ Moore นี้กำลังเผชิญขีดจำกัดทางฟิสิกส์และต้นทุนที่สูงขึ้น เมื่อทรานซิสเตอร์ขนาดเล็กมากแล้วหากจะให้เล็กกว่านี้จะต้องลงทุนสูงมากและจะทำให้ต้นทุนต่อทรานซิสเตอร์ไม่ได้ลดลงชัดเจนเหมือนในอดีต

- Tau Scaling Law เป็นการนำเสนอหลักการที่เน้นเวลาแทนที่พื้นที่โดยใช้สัญลักษณ์ τ (Tau) ซึ่งหมายถึงค่าความหน่วงในการส่งสัญญาณ โดย Huawei ชี้ว่าเมื่อไม่สามารถทำให้ทรานซิสเตอร์เล็กลงได้อีกแล้วเพราะขีดจำกัดด้านเทคโนโลยี แต่เน้นไปที่ความสามารถในการเพิ่มประสิทธิภาพชิปได้ด้วยการลดระยะเวลาในการส่งสัญญาณระหว่างส่วนต่างๆของชิปให้สั้นลง

- อธิบายแบบง่าย ถ้า Moore's Law คือ ทำให้รถยนต์เล็กลง 2 เท่าทุก 2 ปีเพื่อให้มีรถยนต์เยอะขึ้นบนถนนที่มีขนาดเท่าเดิม Tau Scaling Law คือ ทำให้รถวิ่งได้เร็วขึ้น โดยการสร้างทางยกระดับซ้อนกันหลายชั้นและสร้างทางลัดเพื่อลดระยะเวลาให้สั้นที่สุด แม้ขนาดถนนและรถจะเท่าเดิมก็ตาม

- ไม่ว่า Tau Scaling จะเป็นการเปลี่ยนความคิดของอุตสาหกรรมและเปลี่ยนกระบวนทัศน์โลกจริงหรือไม่ บริษัทเหมือนจะเห็นช่องทางในการเปลี่ยนทิศทางของอุตสาหกรรมไปสู่ทิศทางที่เอื้อต่อจุดแข็งของตัวเองบนข้อจำกัดด้านเทคโนโลยี และในภาพรวมเรามองว่า Tau Scaling Law ไม่ได้ขัดแย้งกับกฎของ Moore แต่เราเป็นส่วนที่เพิ่มประสิทธิภาพซึ่งเราเห็นเรื่องนี้ในภาพคอขวดปัจจุบันในกลุ่มของ High Banwidth Memory ที่เอา DRAM มาต่อเป็นชั้นและวางไว้อยู่ใกล้ระบบประมวลผลและกลุ่ม Optic ที่เน้นการส่งข้อมูลด้วยความเร็วแสง ซึ่งในอนาคตก็อาจจะเห็นการใช้วิธีนี้มาขึ้นก็มีความเป็นไปได้ในฝั่งสหรัฐ

LogicFolding และการเปลี่ยนสมการ AI Chip

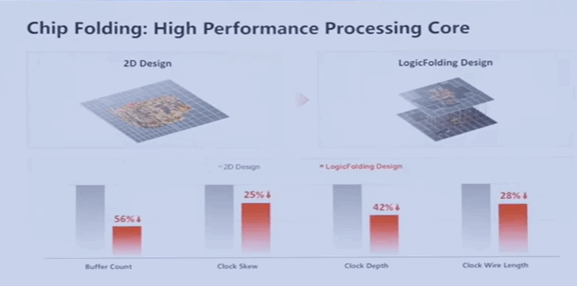

- การนำ Tau Scaling Law มาใช้จริงในเชิงวิศวกรรมเรียกว่า LogicFolding ซึ่งเป็นการออกแบบที่ก้าวข้ามข้อจำกัด 2D ไปสู่ 3D โดยวงจรไฟฟ้าที่แบนราบ (2D) หากคุณต้องการเชื่อมจุดซ้ายสุดและขวาสุด สัญญาณจะต้องเดินทางไกล แต่ด้วย LogicFolding จะทำการพับวงจรนั้นซ้อนทับกัน (3D) จากนั้นใช้เทคนิคการเชื่อมต่อชิปเซมิคอนดักเตอร์ขั้นสูง (Hybrid Bonding) เพื่อเชื่อมระหว่างชั้นที่ระดับ ~1.5 µm (ตัวเลขที่เล็กกว่าเมื่อเทียบกับ SoIC (System on Integrated Chip) ในตลาดอย่าง TSMC SoIC และ Intel Foveros) สิ่งนี้จะช่วยลดระยะห่างของสายไฟส่งผลให้ความต้านทานลดลง สัญญาณจึงเดินทางได้เร็วขึ้นในเวลาที่สั้นลง

- TSMC SoIC และ Intel Foveros เป็นเทคโนโลยีการบรรจุชิปขั้นสูงที่วางชิปต่างชนิด (dies) ซ้อนกันในแนวตั้ง เช่น CPU ซ้อนกับ cache หรือ logic chip ซ้อนกับ HBM ซึ่งเป็นกระบวนการวางชิปซ้อนกันในแนวตั้งภายในชิปชุดหรือชิ้นเดียวกัน โดยที่แต่ละชิปแต่ละตัวจะเป็นอิสระสมบูรณ์ในตัวเอง

- ในขณะที่ LogicFolding คือการนำส่วนประมวลผล (Logic) มาวางซ้อนกันเองหลายชั้นเป็น 3 มิติ ซึ่งมีความละเอียดกว่าการเชื่อม Logic เข้ากับหน่วยความจำแบบเดิม พร้อมทั้งเคลมว่าสามารถสร้างจุดเชื่อมต่อ (Pitch) ได้เล็กกว่าเทคโนโลยี SoIC มาก โดยปัจจุบันเทคโนโลยี SoIC ในตลาดมีขนาดจุดเชื่อมต่ออยู่ที่ 6 µm และตั้งเป้าจะลดลงเหลือ 5 µm ภายในปี 2029

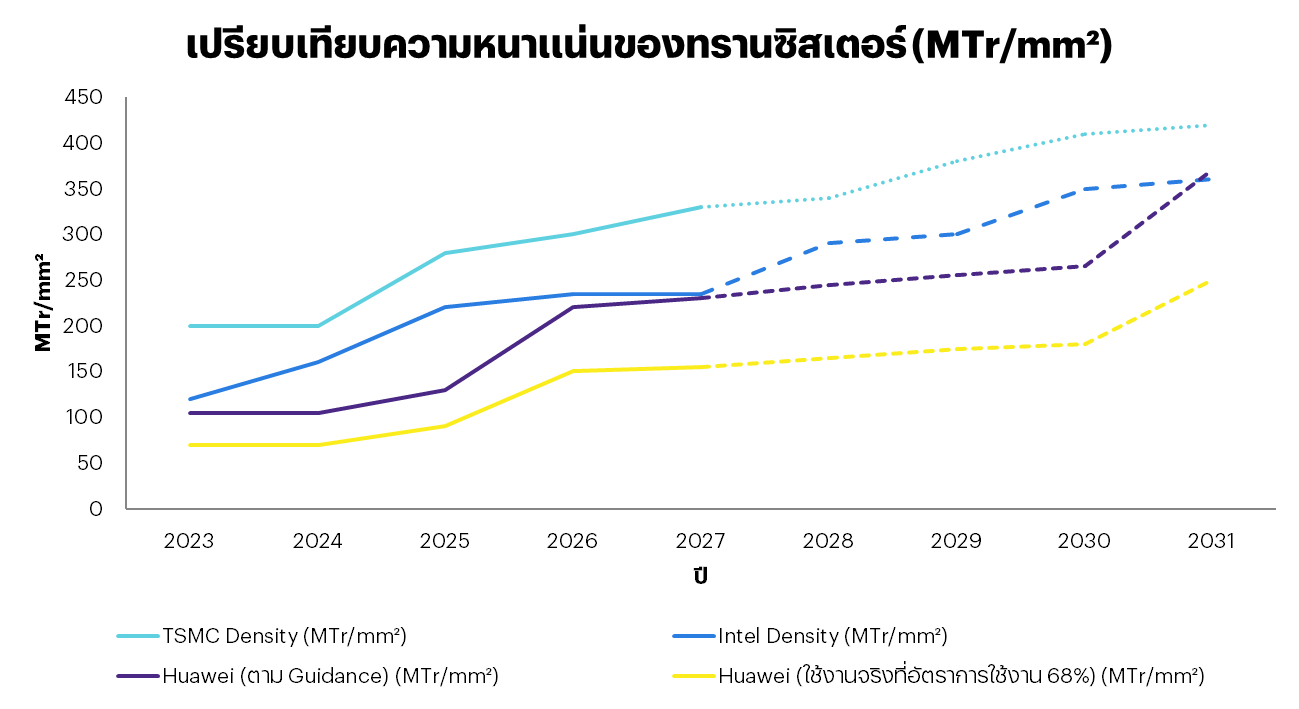

- จากบททดสอบประสิทธิภาพของชิป Kirin รุ่นใหม่เมื่อเทียบกับดีไซน์ 2D แบบเดิม พบว่า 1) จำนวนทรานซิสเตอร์ที่ติตตั้งอยู่บนพื้นที่บนแผงวงจรรวมเพิ่มขึ้น 55% (จาก 155 MTr/mm² ไปเป็น 238 MTr/mm²) 2) ประสิทธิภาพพลังงานดีขึ้น 41% 3) จังหวะความเร็วในการทำงาน (Clock Speed) เพิ่มขึ้น 13% จากการจัดเรียงวงจร 4) SRAM เร็วขึ้น 40% เพราะสายสัญญาณภายในชิปหน่วยความจำ (Bit/Word Lines) สั้นลง 5) ความยาวสายไฟรวม (Routing Length) ลดลง 30% 6) ตัวทวนจังหวะ (Clock Buffer) ลดลง 50% และ ความคลาดเคลื่อน (Clock Skew) ลดลง 25%

- ซึ่งผลลัพธ์ที่ออกมาค่อนข้างจะน่าสนใจเพราะทั้งหมดนี้ทำได้ที่ขนาดของกระบวนการผลิตชิ้นส่วนเซมิคอนดักเตอร์ (Process Node) เดิม ซึ่งการได้ประสิทธิภาพระดับนี้ต้องการเวลา 3 ปีและ Process Node ใหม่ 2 รุ่น

- จุดสำคัญคือ Huawei กำลังเปลี่ยนมุมมองจากการใช้เครื่อง EUV ที่ละเอียดกว่าในการผลิตชิป ไปเป็น ความสามารถในการทำ Hybrid Bonding, การทำส่วนประมวลผลมาซ้อนกัน, เทคนิคการออกแบบเพื่อจัดการและกระจายความร้อน (Thermal‑Aware Layout) ได้ดีกว่า หรืออาจจะหมายถึง Huawei เน้นการแข่งขันบนสนาม “ระบบ” มากกว่าชิปตัวเดียว

เทียบกับ TSMC 2nm และ NVIDIA บน ¾nm: ช่วงว่างจริงอยู่ตรงไหน

- แม้ว่า Huawei ระบุว่าสามารถสร้างจุดเชื่อมต่อแบบ Hybrid Bonding อยู่ที่ 1.5 ไมครอน ซึ่งต่ำกว่า TSMC SoIC (6 ไมครอน) และ Intel Foveros Direct (9 ไมครอนในรุ่นแรก) ซึ่งเหมือนจะดูดีแต่ในโลกความเป็นจริง Huawei ยังคงใช้การผลิตแบบเดิม (7nm) ในการต่อยอด ซึ่งยังมีความท้าทายเรื่องอัตราผลผลิต (Yield) ที่ต่ำกว่าและความร้อนที่สูงกว่าชิปที่ผลิตด้วยเครื่อง EUV รุ่นใหม่

- Huawei ประเมินว่าชิป Kirin รุ่นใหม่ที่ใช้ LogicFolding จะมีจำนวนทรานซิสเตอร์ใกล้กับ Intel 18A และตั้งเป้าว่าจะให้มีชิปชั้นสูงภายในปี 2031 ที่มีประสิทธิภาพและจำนวนทรานซิสเตอร์เทียบเท่ากับ 4nm ซึ่งเทียบกับ TSMC, Samsung และ Intel ที่ตั้งเป้า 1.4nm ไว้ในช่วงปี 2028 หมายความว่าจีนลดช่วงว่างของเทคโนโลยีเหลือเพียง 3 ปีจากเดิมที่อยู่ที่ 5-7 ปี

- อย่างไรก็ดีการมองเรื่องความสามารถเป็นการตีวคามเพียงด้านเดียว สิ่งที่ต้องเรียบเทียบเพิ่มเติมคือ TSMC 2nm มีทั้งความหนาแน่นของทรานซิสเตอร์และค่าประสิทธิภาพการใช้พลังงาน (Performance/Watt) ที่ดีกว่า SMIC 7nm อย่างมีนัยสำคัญ Huawei ไม่ได้เปิดเผยข้อมูลอัตราผลผลิต, อัตราของเสีย, ความร้อน, ต้นทุน ที่สามารถเทียบกับคู่แข่งที่ใช้เทคโนโลยีที่ดีกว่าได้

| Vendor / Platform | Bond Tech | Current Production Pitch | Production Products |

| TSMC SoIC | Cu-Cu hybrid bonding | 6 μm |

AMD 3D V-Cache (9 μm gen), Apple early-stage (6 μm gen) |

| TSMC SoIC (roadmap) | Cu-Cu hybrid bonding | 4.5 μm (target) | Fujitsu Monaka CPU (planned) |

| Intel Foveros Direct Gen 1 | Cu-Cu hybrid bonding | 9 μm | Xeon 6+ Clearwater Forest (limited volume) |

| Intel Foveros Direct Gen 2 | Cu-Cu hybrid bonding | 3 μm (target) | Future products in 2027 |

| SK Hynix HBM3E | Microbumps (not hybrid bonding) | 10 μm | HBM3E for NVIDIA H200, AMD MI300X |

| SK Hynix / Samsing HBM4E | Hybrid bonding | Sub-10 μm (TBD) | Not yet in production |

|

Huawei LogicFolding (Kirin 2026) |

Claimed Cu-Cu hybrid bonding | 1.5 μm (claimed) | Kirin 2026 (scheduled 4Q26) |

เป้าหมายของ Huawei Ascend

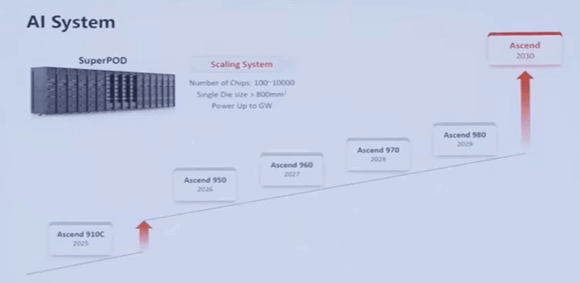

- Huawei ได้เปิดเผยแผน 3 ปีสำหรับตระกูลชิป AI "Ascend" เริ่มจาก Ascend 950 (ปี 2026), Ascend 960 (ปี 2027) และ Ascend 970 (ปี 2028) โดยตั้งเป้าประสิทธิภาพของชิปเพิ่ม ~2x ทุกรุ่นที่ออก

- ด้วยแบนด์วิดท์ระดับ 4 Tbps ของ Ascend 970 ชิปเหล่านี้ถูกนำไปใช้ประมวลผลในโมเดลภาษาขนาดใหญ่ (LLMs) ของบริษัทเทคโนโลยีขนาดใหญ่ เช่น DeepSeek หาก LogicFolding ถูกผนวกเข้ากับ SuperPoD ได้สำเร็จภายในปี 2030 นั่นหมายความว่าจีนสามารถชดเชยความล้าหลังของเทคโนโลยีกับสหรัฐได้และสามารถรักษาสถานะการแข่งขันด้าน AI ได้โดยไม่ต้องพึ่งพาต่างชาติ ซึ่งจะช่วยลดความเสี่ยงด้านห่วงโซ่อุปทานได้ รวมถึงสร้างอำนาจการต่อรองใหม่

โอกาสในการลดงบลงทุน AI ของจีน

- Ascend 910C (12,000 เหรียญสหรัฐ) ถูกใช้เป็นทางเลือกแทน NVIDIA H100 (20,000 เหรียญสหรัฐ) ในจีน โดยมีรายงานราคาถูกกว่าราว 30–40% และถูกใช้ในระบบประมวลผลที่ทำงานเสมือนเป็นเครื่องเดียว (SuperPoD) สำหรับ Hyperscaler ของจีนอย่าง Alibaba, Tencent, Baidu, ByteDance

- ทำให้บริษัทเทคโนโลยีขนาดใหญ่ของจีนเช่น Alibaba, Tencent, Baidu ที่กำลังพัฒนาโครงสร้างพื้นฐาน AI จนงบลงทุนรวมทั้งกลุ่มอุตสาหกรรมเพิ่มขึ้นเกิน 5 หมื่นล้านเหรียญสหรัฐต่อปี หากว่าบริษัทเทคโนโลยีขนาดใหญ่ของจีนมีการใช้ SuperPoD บนชิป Ascend จะส่งผลให้ต้นทุนถูกลงด้วยประสิทธิภาพที่ใกล้เคียงกับชิปทางฝั่งสหรัฐ

- โดยเรามองว่า High Bandwidth Memory (HBM) (หน่วยความจำความเร็วสูงที่ถูกออกแบบมาเพื่อการรับส่งข้อมูลในปริมาณมาก) จะยังเป็น คอขวดสำคัญ CXMT คาดว่าจะผลิต HBM ได้เพียงราว 2 ล้านหน่วยใน 2026 เพียงพอสำหรับ Ascend 910C ราว 250,000–300,000 ตัว เท่านั้น

อะไรคือสัญญาณที่ต้องติดตามหากว่า Tau Scaling Law ใช้ได้จริง

เรามองว่าเทคโนโลยีใหม่มีโอกาสที่จะไม่ประสบความสำเร็จเช่นกันหรือทำได้อาจจะไม่ได้ตามที่ตั้งเป้าหมายไว้เมื่อเข้าสู่กระบวนการผลิตจริง ซึ่งการตั้งเป้าของ Huawei ที่จะมีชิปที่มีประสิทธิภาพเท่ากับ 1.4nm ภายในปี 2031 ก็เป็นเป้าหมายที่ท้าทายมาก เราต้องติดตามว่า Tau Scaling และ LogicFolding เป็นเพียงการตลาดที่มาขู่ขวัญคู่ต่อสู้หรือไม่ เหมือนอย่างที่พัฒนา 5nm กับ SMIC ดังนั้นสิ่งที่ต้องติดตามได้แก่

| สัญญาณชี้วัด | รายละเอียดความคาดหวัง | ความท้าทาย |

| จำนวนทรานซิสเตอร์ | ทิศทางความหนาแน่นของทรานซิสเตอร์ (M transistors/mm²) ของ Kirin / Ascend รุ่นใหม่เทียบกับ roadmap 1.4nm ในปี 2031 | ถ้าความหนาแน่นของทรานซิสเตอร์หยุดเพิ่มหรือล้มเหลวแปลว่าเจอช้อจำกัดด้านความร้อนและอัตราผลผลิต |

| ประสิทธิภาพต่อวัตต์ (Performance/Watt) | การเปิดตัวสมาร์ทโฟนที่ใช้ชิป Kirin 2026 ในช่วง ก.ย.ถึง พ.ย. | ต้องพิสูจน์ให้เห็นว่าเมื่อใช้งานจริง จะสามารถแข่งขันเรื่องการจัดการความร้อนและประสิทธิภาพแบตเตอรี่เทียบชั้นกับผู้นำตลาดอย่าง Apple หรือ Qualcomm ได้หรือไม่ |

| การส่งมอบโครงสร้างพื้นฐาน AI และการออกสินค้าใหม่ | ความสามารถในการผลิตและส่งมอบผลิตภัณฑ์จริง ทั้งชิปตระกูล Ascend (ตั้งแต่รุ่น 950 ถึง 970) และระบบ SuperPoD | เป็นการทดสอบว่า Huawei สามารถส่งมอบฮาร์ดแวร์ให้ลูกค้าระดับองค์กรและ Hyperscaler ได้ตรงตามแผนที่วางแผนไว้ในช่วงปี 2026-2028 หรือไม่ |

| อัตราผลผลิตและการจัดการความร้อน | การเอาชนะความเสี่ยงด้านการผลิตและปัญหาความร้อนสะสมภายในชิป | หากประกอบชิป 3 ชั้น โดยแต่ละชั้นมีอัตราการผลิตสำเร็จ 95% อัตราความสำเร็จรวมจะลดลงเหลือเพียง 86% ทันที (ยังไม่รวมความล้มเหลวจากการเชื่อมต่อ) ซึ่งจะส่งผลโดยตรงต่อต้นทุนการผลิตเชิงพาณิชย์ |

| งบลงทุนและต้นทุน (cost/TFLOP) | ต้นทุนต่อ TFLOP และงบลงทุนในโครงสร้างพื้นฐาน AI ของบริษัทเทคโนโลยีจีน ว่าต้นทุนต่อการประมวลผลของจีนจะต่ำกว่าสหรัฐ | ถ้าบริษัทเทคโนโลยีของจีนจีนสามารถสร้างโครงสร้างพื้นฐาน AI ด้วย ต้นทุน/TFLOP ต่ำกว่าหรือใกล้เคียงบริษัทเทคโนโลยีสหรัฐ ทั้งที่ใช้การผลิตชิปรุ่นเก่า |

| การตรวจสอบยืนยันจากภายนอก | การพิสูจน์ทราบผ่านการพิสูจน์โดยหน่วยงานวิเคราะห์อิสระ (เช่น TechInsights) และผลการทดสอบเมื่อเทียบค่ามาตรฐาน | เป็นสิ่งเดียวที่จะช่วยยืนยันและลบข้อกังขาของอุตสาหกรรมว่า สถาปัตยกรรมใหม่นี้สามารถให้ประสิทธิภาพเทียบเท่าโหนด 1.4nm ได้จริงในทางปฏิบัติ |

ใครได้ ใครเสีย เมื่อ Tau Scaling Law เปลี่ยนสมการ

การมองว่าใครเป็นผู้ได้ประโยชน์และเสียประโยชน์จากกรณีนี้อยู่บนสมมุติฐานที่เชื่อว่า Tau Scaling Law และการพัฒนาเทคโนโลยีของจีนและ Huawei ประสบความสำเร็จ ซึ่งเราให้โอกาสอยู่ที่ 60-70%

บริษัทที่มีแนวโน้มได้ประโยชน์

- ผู้รับจ้างผลิตชิป (Foundry) อย่าง SMIC (SMIC23) และ Hua Hong (HUAHONG23) จะถูกปรับความคาดหวังให้มีมูลค่าสูงขึ้น เพราะสถาปัตยกรรมใหม่ช่วยยืดอายุความน่าใช้ของเทคโนโลยีเดิมและเป็นผู้เล่นสำคัญในเชิงกลยุทธ์ในการทำ AI 3D stacking

- Advanced Packaging & OSATs - บริษัทรับจ้างแพ็กเกจชิปของจีน เช่น JCET (600584 CH), Tongfu (002156 CH), SJ Semiconductor (688820 CH) จะได้อานิสงค์ค่อนข้างมากจากการเพิ่มจำนวนชั้นและประสิทธิภาพเชื่อมต่อ

- อุปกรณ์ Hybrid Bonding - บริษัทระดับโลกอย่าง Besi, ASMPT (522 HK), และ AMAT จะมีความต้องการเครื่องจักรเพิ่มสูงขึ้น

- อุปกรณ์การผลิตและการเชื่อมต่อในจีน ได้แก่ NAURA (NUARA23), AMEC (688012 CH), ACM Research (688082 CH), Piotech (688072 CH) ที่จะดูแลเรื่องการลอกและสลักลายและกัดผิว (Etch), กระบวนการสร้างชั้นฟิล์ม (Deposition), และการทำความสะอาดเวเฟอร์

- ผู้ผลิตหน่วยความจำของจีน - ผู้ผลิตหน่วยความจำแบนด์วิดท์สูง เช่น CXMT และ YMTC ซึ่งกำลังทำ IPO ถ้า Ascend ทำได้ตามแผน ความต้องการสำหรับ HBM ในประเทศจีนจะเพิ่มขึ้นอย่างมาก

- บริษัทจีนที่ทำ Electronic Design Automation (EDA) หรือการรับออกแบบและจำลองวงจรอิเล็กทรอนิกส์ อย่าง Empyrean Technology (301269 CH) และ Primarius Technologies (688206 CH)

- บริษัทที่ทำอุปกรณ์แปลงสัญญาณเป็นสัญญาณแสงที่ใช้ในระบบเครือข่าย (Optical transceiver) อย่างเช่น Innolight (300308 CH), Eoptolink (300502 CH), Accelink Techologies (002281 CH)

บริษัทที่มีแนวโน้มเสียประโยชน์

- ASML - ถ้า Tau Scaling พิสูจน์ว่าใช้การได้โดยไม่ต้องการเครื่อง EUV ของ ASML ลดลง แต่การผูกขาดของ ASML ในตลาด EUV ยังคงอยู่ แต่ ขนาดของตลาดรวมทั้งหมดอาจถูกจำกัดให้เล็กลงในตลาดจีน

- TSMC - ถ้าทำได้จริงในระดับนี้อาจจะเปลี่ยนภาพการแข่งขันในกลุ่มบรรจุภัณฑ์ชิปขั้นสูงที่จะเจอการแข่งขันด้านราคามากขึ้น

- Samsung HBM - SMIC สามารถผลิตชิ้นส่วนได้มากกว่า 1 ล้านชิป Ascend ต่อปี แต่อุปทานหน่วยความจำในประเทศจีนมีข้อจำกัดด้านการผลิตไว้ที่ต่ำกว่า 300,000 ตัวโดยไม่มี HBM ต่างชาติ ถ้า CXMT สามารถเพิ่มกำลังการผลิตได้สำเร็จ Samsung ก็สูญเสียส่วนแบ่งทางการตลาดในตลาดจีน

- Nvidia และลบริษัทเทคโนโลยีขนาดใหญ่ของสหรัฐ - ถ้า Tau Scaling ทำให้บริษัทเทคโนโลยีของจีนประมวลผลบน Ascend+SuperPoD มีต้นทุนใกล้เคียงหรือดีกว่าทางอ้อม ความต้องการชิปของ NVIDIA ในจีนจะลดลงในระยะยาว และบริษัทเทคโนโลยีขนาดใหญ่ในสหรัฐแบบ Amazon, Meta, Microsoft จะต้องคิดใหม่เรื่องงบลงทุน

- บริษัททำ Electronic Design Automation (EDA) หรือการรับออกแบบและจำลองวงจรอิเล็กทรอนิกส์ อย่าง Synopsys, Cadence, Ansys ที่อาจจะเสียส่วนแบ่งทางการตลาดในจีน และต้องปรับตัวและเพิ่มงบลงทุนเพื่อรองรับการทำงานแบบ 3D logic, การจัดการความร้อน (Thermal) และกระบวนการปรับแต่งและแก้ไขวงจรรวม (IC) ซ้ำๆ เพื่อให้สัญญาณข้อมูลเดินทางถึงจุดหมายปลายทางได้ทันตามเวลาที่กำหนด (Timing closure) บนสถาปัตยกรรมซ้อนทับ

มุมมองของ INVX

- การพัฒนาเทคโนโลยีใหม่ของ Huawei จะใช้เวลาในการพิสูจน์ระดับหนึ่งในช่วง 2H26-1H27 ซึ่งดูเหมือนว่าจะมีแนวทางในการไปกับเทคโนโลยีโลกในราคาที่ต่ำกว่า เหมือนกับที่ DeepSeek ทำกับ Agentic AI

- ช่วงนี้เป็นหัวเลี้ยวหัวต่อของเทคโนโลยีจีน สิ่งที่ Huawei ทำอาจจะเป็นทางเลือกต่อระบบที่สหรัฐและประเทศพันธมิตรสร้างขึ้น ถ้าสำเร็จการแยกออกเป็นสองทางจะไม่ใช่แค่มุมของห่วงโซ่อุปทานแต่จะเป็นกรอบความคิดทางเทคโนโลยีที่แยกออกจากกัน

- ปัญหาใหญ่ที่สุดที่จีนยังแก้ไม่ได้คือเครื่องในการออกแบบชิป (EDA) ถ้า LogicFolding ต้องการ EDA ที่ออกแบบมาเฉพาะสำหรับ 3D แต่จีนยังพึ่ง Cadence และ Synopsys (ที่ถูกควบคุมการส่งออก) อยู่ เรามองว่านี่คือจุดที่สหรัฐสามารถกดดันได้ต่อ

- เมื่อต้นทุนที่ต่ำกว่ารวมกับห่วงโซ่อุปทานที่มีความเสี่ยงน้อยลง จะช่วยกดแรงกดดันต่อกระแสเงินสดสุทธิและทำให้อัตราการทำกำไรระยะกลางฟื้นจาก ~6–8% ขึ้นไปถึงประมาณ 12%-15% หลังปี 2029 หากการหารายได้จาก AI ทำได้ตามแผน

- เมื่องบลงทุนที่ต้องการใช้ต่อหน่วยการประมวลผลลดลง จะทำให้อัตราผลตอบแทนจากเงินลงทุนของบริษัทเทคโนโลยีของจีนมีแนวโน้มสูงขึ้นเมื่อเทียบกับสถานการณ์ที่ต้องซื้อชิปจาก Nvidia ที่ราคาสูงกว่าและความเสี่ยงของห่วงโซ่อุปทานสูงกว่า

- นอกจากนั้นประเด็นนี้จะช่วยลดการรับรู้ความเสี่ยงจากห่วงโซ่อุปทานที่มีปัญหาจากนโยบายที่เปลี่ยนไปเปลี่ยนมาได้ ซึ่งมีความสำคัญต่ออัตราคิดลดและการประเมินมูลค่าหุ้นของหุ้นเทคโนโลยีของจีน

- จากภาพนี้เรามองเป็นบวกต่ออุตสาหกรรมเซมิคอนดักเตอร์จีนในภาพรวม โดยมองไปที่ CNSEMI23

- ในส่วนของ Semiconductor จีนที่ได้ประโยชน์จากมาตรการสนับสนุนและการพึ่งพาตัวเองของจีน เรามีมุมมองเชิงบวกต่อ SMIC23, HUAHONG23, BIREN23, NAURA23, GIGA23, Cambricon, AMEC

- หากมองจากประเด็นของ Huawei เรามองว่าเหมาะสำหรับคนที่รับความเสี่ยงได้สูงเน้นไปที่บริษัทที่อยู่ในห่วงโซ่อุปทานของ Huawei และมีสินค้าที่ได้ประโยชน์จากเทคนิคการผลิตใหม่อย่าง SMIC23, ASMPT, JCET, Tongfu, Innolight

- นอกจากนั้นการที่ชิปของ Huawei มีประสิทธิภาพมากขึ้นจะช่วยบริษัทที่ทำ AI อย่าง TENCENT23, BABA23, BIDU23, ZAI23, Minimax สามารถคงความสามารถในการแข่งขันได้แม้ว่าจะเผชิญข้อจำกัดด้านการส่งออกชิปและเครื่องมือของสหรัฐและประเทศพันธมิตร