ถ้าอยากให้เงินงอกเงย แต่ไม่อยากเสี่ยงแรงเหมือนการลงทุนในหุ้น “กองทุนตราสารหนี้” ถือเป็นอีกหนึ่งทางเลือกที่น่าสนใจ เพราะช่วยสร้างผลตอบแทนสม่ำเสมอและลดความผันผวนในพอร์ตได้ในเวลาเดียวกัน

กองทุนตราสารหนี้เปรียบเสมือน “เบาะกันกระแทก” ที่ทำให้พอร์ตลงทุนของคุณมั่นคงขึ้น แต่ก็ได้มากกว่าเงินฝากที่ให้ดอกเบี้ยคงที่ สำหรับนักลงทุนมือใหม่ การเข้าใจกองทุนตราสารหนี้ตั้งแต่พื้นฐาน คือก้าวแรกสำคัญที่จะช่วยให้คุณเลือกลงทุนได้อย่างมั่นใจ

บทความนี้จะพาคุณไปทำความรู้จักกองทุนตราสารหนี้แบบเข้าใจง่าย ครอบคลุมทั้งความหมาย ประเภท ความเสี่ยง ปัจจัยที่มีผลต่อผลตอบแทน เพื่อให้คุณพร้อมเริ่มต้นลงทุนได้อย่างมั่นใจและไม่พลาดโอกาสที่ตลาดการเงินมอบให้

1) ตราสารหนี้คืออะไร (ภาพใหญ่แบบเข้าใจไว)

- ตราสารหนี้ = เราให้ “รัฐบาล/บริษัท” กู้เงิน → เรารับ “ดอกเบี้ย (คูปอง)” ระหว่างทาง + ได้คืน “เงินต้น” เมื่อครบอายุสัญญา

- กองทุนตราสารหนี้ = ผู้จัดการกองทุนเอาเงินเรากับนักลงทุนคนอื่นไปรวมกัน แล้วกระจายซื้อหลายตราสารหนี้ในพอร์ตเดียว

- รายได้กองทุนมาจาก: (1) ดอกเบี้ยที่ทยอยรับ + (2) ส่วนเพิ่ม/ลดของราคาตราสารหนี้ (Capital gain/loss) เวลาอัตราดอกเบี้ยในตลาดขยับ

จำง่ายๆ: “ดอกเบี้ยลง → ราคาตราสารหนี้ขึ้น / ดอกเบี้ยขึ้น → ราคาตราสารหนี้ลง” (รายละเอียดในข้อ 3)

2) ตราสารหนี้มีกี่แบบ

(2.1) แบ่งตามผู้ออก

- ออกโดย หน่วยงานภาครัฐ: ตั๋วเงินคลัง (Treasury Bills), พันธบัตรรัฐบาล (Government Bonds), พันธบัตรรัฐวิสาหกิจ (SOE Bonds), พันธบัตรธนาคารแห่งประเทศไทย (BoT Bonds) → ความเสี่ยงเครดิตต่ำมาก และต่ำกว่าเอกชน เพราะออกโดยรัฐหรือหน่วยงานกึ่งรัฐ

- ออกโดย เอกชน: หุ้นกู้ (Corporate Bonds), ตั๋วแลกเงิน (BE) → ผลตอบแทนสูงกว่าภาครัฐเพื่อชดเชยความเสี่ยงเครดิตที่สูงกว่า ทั้งนี้การเปรียบเทียบผลตอบแทนต้องเทียบกับตราสารที่มีอายุเท่ากัน

(2.2) แบ่งตามอายุ

- ระยะสั้น (≤ 1 ปี):

• ราคาแกว่งตัวน้อยกว่า → หากอัตราดอกเบี้ยเปลี่ยน ราคาจะได้รับผลกระทบไม่มาก แต่ผลตอบแทนอาจต่ำกว่าเมื่อเทียบกับตราสารที่มีอายุมากขึ้น

• เหมาะกับคนที่รับความเสี่ยงเรื่องอัตราดอกเบี้ยได้น้อย

• สภาพคล่องดี มีครบอายุครบกำหนดที่สั้น จึงคืนเงินต้นได้เร็ว - ระยะกลาง (1-3 ปี):

• รับผลตอบแทนได้ดีขึ้นเมื่อเทียบกับระยะสั้น แต่รับผลกระทบจากอัตราดอกเบี้ยสูงกว่า ระยะสั้น ถ้าอัตราดอกเบี้ยขึ้น ราคาตราสารหนี้ในกองอาจปรับลงมากกว่า

• ยืดหยุ่นกว่าระยะยาวในด้านการปรับพอร์ตหรือขายคืน - ระยะยาว (> 3 ปี):

• โอกาส “ล็อก” ผลตอบแทนอัตราดอกเบี้ยสูงกว่าในระยะที่ดอกเบี้ยตลาดสูง

• ถ้าอัตราดอกเบี้ยลดลง จะได้ capital gain สูงกว่า แต่ความเสี่ยงจากอัตราดอกเบี้ยสูงมาก โดยราคาตราสารจะผันผวนค่อนข้างมากเมื่ออัตราดอกเบี้ยปรับตัวขึ้น

• เหมาะกับผู้ที่ต้องการลงทุนระยะยาวและสามารถทนความผันผวนได้

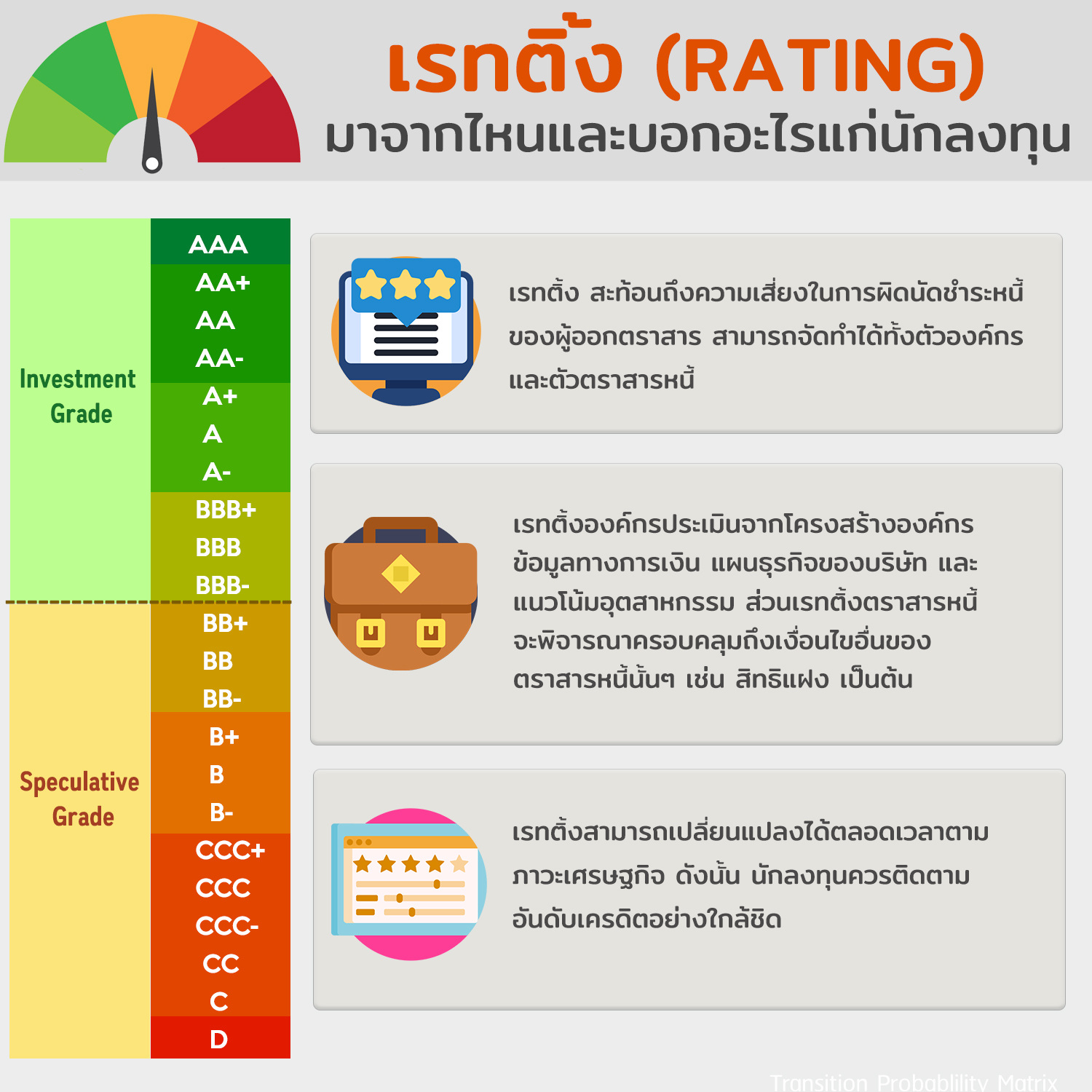

(2.3) แบ่งตาม Credit Rating

การลงทุนในตราสารหนี้ก็มีความเสี่ยงเช่นเดียวกับสินทรัพย์อื่น โดยความเสี่ยงสำคัญคือ การผิดนัดชำระหนี้ (Default Risk) หรือ “กู้เงินแล้วไม่คืน” ความเสี่ยงนี้สามารถประเมินได้จาก อันดับความน่าเชื่อถือ (Credit Rating) ซึ่งมักแบ่งออกเป็น 2 กลุ่มหลัก คือ Investment Grade และ Speculative Grade.

- Investment Grade (เช่น AAA ถึง BBB-) → เสี่ยงผิดนัดชำระหนี้ต่ำ แต่รับผลตอบแทนต่ำกว่า Speculative Grade

- Speculative Grade/ High Yield (ต่ำกว่า BBB-) → ดอกเบี้ยสูงขึ้นเพื่อชดเชยความเสี่ยงผิดนัดชำระหนี้ที่สูงขึ้น

Source: ThaiBMA

(2.4) คุณสมบัติอื่น ๆ

- คูปองคงที่ (Fixed) / ลอยตัว (Floating)

- วิธีคืนเงินต้น: งวดเดียวตอนครบ (Bullet) / ทยอยคืน (Amortizing)

- มีออปชัน: Callable/Puttable/Convertible ฯลฯ (มีผลต่อความเสี่ยง-ผลตอบแทน)

3.ราคาตราสารหนี้กับดอกเบี้ยมีความสัมพันธ์แบบผกผัน

ทำไมถึงเป็นแบบนั้น?

เพราะตราสารหนี้ที่ออกมาแล้ว จะมีดอกเบี้ย (Coupon Rate) คงที่ตั้งแต่ต้น เช่น หุ้นกู้ให้ดอกเบี้ย 3% ต่อปี → หมายความว่าผู้ถือจะได้ดอกเบี้ยเท่าเดิมจนกว่าครบกำหนด

- ถ้าอัตราดอกเบี้ยในตลาดเพิ่มขึ้น

→ ตราสารหนี้ที่ออกใหม่ให้ดอกเบี้ยสูงกว่า เช่น จากเดิม 3% ตอนนี้ออกใหม่เป็น 5%

→ นักลงทุนย่อมเลือกซื้อของใหม่ที่ให้ผลตอบแทนดีกว่า

→ ทำให้ราคาของตราสารหนี้เก่าที่ดอกเบี้ยต่ำกว่า ถูกขายออก จนราคาตกลงมา เพื่อชดเชยให้ผลตอบแทน (Yield to Maturity) ใกล้เคียงกับตลาด - ถ้าอัตราดอกเบี้ยในตลาดลดลง

→ ตราสารหนี้ที่ออกใหม่ให้ดอกเบี้ยต่ำกว่า เช่น จาก 5% ลดลงเหลือ 3%

→ ตราสารหนี้เก่าที่จ่ายดอกเบี้ยสูงกว่า 5% จะดูมีค่าและเป็นที่ต้องการมากขึ้น

→ นักลงทุนยอมจ่ายแพงกว่าราคาหน้าตั๋ว (Premium) ทำให้ราคาตราสารหนี้ปรับขึ้น

สรุปสั้น ๆ

- ดอกเบี้ยขึ้น → ราคาตราสารหนี้ลง

- ดอกเบี้ยลง → ราคาตราสารหนี้ขึ้น

4.ทำไมกองทุนตราสารหนี้ถึงเป็นทางเลือกที่ดี เมื่อเทียบกับการลงทุนตราสารหนี้โดยตรง

หลายคนอยากลงทุนในตราสารหนี้ แต่ติดปัญหาว่า… เงินไม่พอซื้อหลาย ๆ ชนิด หรือไม่มีเวลามานั่งเลือกเองทีละตัว กองทุนตราสารหนี้จึงเป็น “ทางลัด” ที่ทำให้ลงทุนได้สะดวกขึ้น เพราะมีข้อดีหลายอย่าง:

4.1 ใช้เงินเริ่มต้นไม่มาก

ปกติถ้าซื้อตราสารหนี้โดยตรง อาจต้องใช้เงินหลักแสนหรือหลักล้าน แต่ถ้าผ่านกองทุน ใช้เงินเพียงหลักร้อยก็เริ่มได้แล้ว ซึ่งบางกองสามารถเริ่มต้นลงทุนได้ตั้งแต่ 1 บาท

4.2 กระจายความเสี่ยงให้โดยอัตโนมัติ

กองทุนหนึ่งกองอาจลงทุนในพันธบัตรรัฐบาล หุ้นกู้เอกชน และตราสารหนี้หลายสิบตัวพร้อมกัน → ทำให้ความเสี่ยงไม่กระจุกอยู่กับผู้ออกตราสารรายเดียว

4.3 มีผู้เชี่ยวชาญดูแลแทนเรา

ไม่ต้องปวดหัวตามข่าวเศรษฐกิจหรือเช็กเครดิตของบริษัทเอง เพราะมีผู้จัดการกองทุนมืออาชีพคอยคัดเลือกและปรับพอร์ตให้

4.4 ขายง่าย ถอนง่าย (สภาพคล่องสูง)

ต่างจากการถือหุ้นกู้รายตัวที่บางครั้งขายยาก กองทุนตราสารหนี้สามารถขายคืนกองทุนได้เกือบทุกวันทำการ และได้เงินกลับมาในไม่กี่วัน

5.จังหวะที่เหมาะในการลงทุน

- ดอกเบี้ยขาขึ้น

- กองทุนตราสารหนี้ระยะสั้นจะได้เปรียบ เพราะกองทุนถือครองตราสารอายุน้อย เมื่อครบกำหนดก็สามารถนำเงินไปลงทุนในตราสารใหม่ที่ดอกเบี้ยสูงขึ้นได้เร็วทำให้ความเสี่ยงที่มูลค่ากองทุนจะลดลงจากราคาตราสารตกนั้นน้อยกว่า

- ดอกเบี้ยขาลง

- กองทุนตราสารหนี้ระยะยาวจะได้ประโยชน์มากกว่า เพราะราคาตราสารหนี้ที่กองทุนถืออยู่ (ซึ่งให้ดอกเบี้ยสูงกว่า) จะปรับขึ้นแรง

- นักลงทุนจึงได้ทั้งดอกเบี้ยที่สูงกว่า และโอกาสกำไรจากราคากองทุน (NAV) ที่เพิ่มขึ้น จากราคาตราสารที่ปรับตัวสูงขึ้น เมื่อธนาคารกลางปรับลดดอกเบี้ย

👉 สรุปง่าย ๆ คือ

- ดอกเบี้ยขาขึ้น → เลือก กองทุนตราสารหนี้ระยะสั้น

- ดอกเบี้ยขาลง → เลือก กองทุนตราสารหนี้ระยะยาว

ความเสี่ยงอื่น ๆ ที่ไม่ควรมองข้าม

นอกจาก Default Risk (ผู้ออกตราสารผิดนัดชำระหนี้) ซึ่งหลายคนรู้แล้ว ยังมีความเสี่ยงสำคัญอีก 3 เรื่อง:

- ความเสี่ยงค่าเงิน (Currency Risk)

- ถ้ากองทุนไปลงทุนในตราสารหนี้สกุลต่างประเทศ เช่น ดอลลาร์ หรือยูโร

- เมื่อค่าเงินบาทแข็ง เช่น เดิม 1USD แลกได้ 35 THB เหลือเพียง 1 USD แลกได้ 31 THB มูลค่าที่แปลงกลับมาเป็นเงินบาทอาจลดลง แม้กองทุนจะได้กำไรจากตราสารหนี้ต่างประเทศก็ตาม

- บางกองทุนมีการป้องกันความเสี่ยงค่าเงิน (Hedging) ตรงนี้เพื่อให้นักลงทุนไม่ต้องรับความผันผวนจากความเสี่ยงค่าเงิน แต่ก็จะมีต้นทุนการป้องกันความเสี่ยงค่าเงิน (Hedging Cost) เพิ่มเติม

- ความเสี่ยงจากนโยบายการเงิน

- ถ้าธนาคารกลางเปลี่ยนท่าที เช่น จากจะลดดอกเบี้ยกลับกลายเป็นต้องขึ้นดอกเบี้ยต่อ → ราคาตราสารหนี้จะผันผวนทันที นักลงทุนจึงต้องตามข่าวเศรษฐกิจและทิศทางดอกเบี้ยเสมอ

- ความเสี่ยงจากการกระจุกตัว (Concentration Risk)

- ถ้ากองทุนลงทุนหนัก ๆ กับผู้ออกตราสารรายเดียว เช่น หุ้นกู้บริษัทใหญ่บริษัทเดียวถ้าบริษัทนั้นมีปัญหาหรือผิดนัดชำระหนี้ → กระทบต่อทั้งกองทุน ทำให้ NAV ร่วงแรงได้

สรุปแนวทางและคำแนะนำ

- ถ้ามองว่า ดอกเบี้ยมีโอกาสลดลง ในอนาคต (เช่น เศรษฐกิจชะลอ ธนาคารกลางเริ่มผ่อนคลาย) → กองทุนตราสารหนี้ ระยะยาว จะได้ประโยชน์เต็ม ๆ เพราะราคาตราสารจะขึ้นแรง

- แต่ถ้า เน้นความมั่นคง ลดความผันผวน → กองทุนตราสารหนี้ ระยะสั้น หรือแบบยืดหยุ่น (Flexible Bond Fund) จะเหมาะกว่า เพราะเสี่ยงน้อยกว่าและเคลื่อนเงินตามสภาวะตลาดได้เร็วกว่า

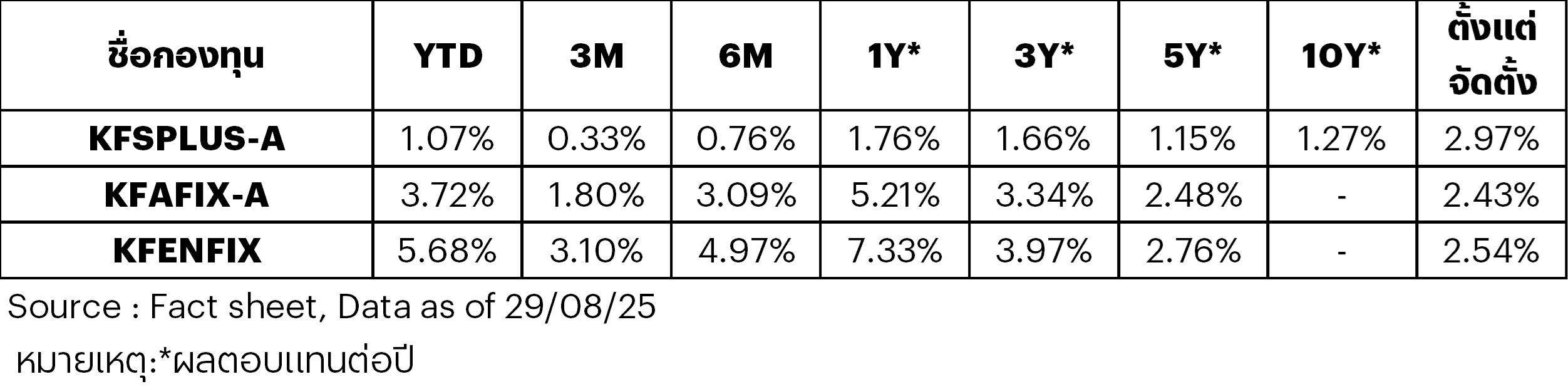

ตัวอย่างกองทุนตราสารหนี้

ระยะสั้น ->> KFSPLUS-A

- เน้นลงทุนในตราสารหนี้ระยะสั้นจากผู้ออกภาครัฐ และภาคเอกชน ทั้งในประเทศและต่างประเทศ โดยจะเน้นลงทุนในตราสารที่มีคุณภาพสูง และมุ่งหวังให้อายุเฉลี่ยของตราสารในพอร์ตอยู่ที่ราว 1-6 เดือน

- กองทุนจะเลือกลงทุนในตราสารที่มีสภาพคล่องสูง และมีอันดับความน่าเชื่อถืออยู่ในระดับสูง เพื่อเน้นควบคุมความผันผวนให้อยู่ในระดับต่ำ และรักษาความสม่ำเสมอของผลตอบแทนรายวัน

- เหมาะสำหรับนักลงทุนที่มองหาแหล่งพักเงินระยะสั้น

- ในช่วง 5 ปีที่ผ่านมากองทุนสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 1.15 % (as of 29 Aug 2025)

ระยะกลาง ->> KFAFIX-A

- กองทุนเน้นลงทุนในตราสารหนี้ระยะกลาง โดยมุ่งหวังให้อันดับความน่าเชื่อถือของตราสารในพอร์ตอยู่ในระดับที่ลงทุนได้ และตราสารในพอร์ตมีอายุเฉลี่ยราว 2-3 ปี

- กองทุนสามารถเลือกลงทุนได้ในตราสารหนี้หลายประเภทอย่างอิสระ โดยจะเลือกลงทุนในทั้งตราสารภาครัฐฯ ตราสารภาคเอกชนที่มีคุณภาพดี และเงินฝาก/ตราสารหนี้ต่างประเทศเพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่ม

- ทีมผู้จัดการกองทุนมุ่งบริหารพอร์ตแบบเชิงรุก โดยสามารถปรับเปลี่ยนสัดส่วนการลงทุนในตราสารหนี้แต่ละชนิด และ Duration ของพอร์ตได้อย่างยืดหยุ่นระหว่าง 0-5 ปี ตามมุมมองการลงทุน

- ในช่วง 5 ปีที่ผ่านมากองทุนสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 2.48% (as of 29 Aug 2025)

ระยะยาว ->> KFENFIX

- กองทุนเน้นลงทุนในตราสารหนี้ระยะกลาง-ยาว โดยมุ่งหวังให้อันดับความน่าเชื่อถือของตราสารในพอร์ตอยู่ในระดับที่ลงทุนได้ และตราสารในพอร์ตมีอายุเฉลี่ยอยู่ที่ 53ปี

- กองทุนสามารถเลือกลงทุนได้ในตราสารหนี้หลายประเภทอย่างอิสระ โดยจะเลือกลงทุนในทั้งตราสารภาครัฐฯ ตราสารภาคเอกชนที่มีคุณภาพดี และเงินฝาก/ตราสารหนี้ต่างประเทศเพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่ม และอาจลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าที่สามารถลงทุนได้ (Non – investment Grade) หรือตราสารหนี้ที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ (Unrated) โดยมีสัดส่วนการลงทุนในตราสารดังกล่าวรวมกันไม่เกิน 20% ของ NAV

- เหมาะสำหรับนักลงทุนที่สามารถรับ ความผันผวนได้ และมองหาโอกาสในสร้างผลตอบแทนที่สูงขึ้นในระยะยาว ผ่านการลงทุนในกองทุนที่มีการบริหารอย่างยืดหยุ่น

- ในช่วง 5 ปีที่ผ่านมากองทุนสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 2.76 % (as of 29 Aug 2025)

ผลการดำเนินงานย้อนหลัง

คำเตือน: กองทุนรวมนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะ เงื่อนไขผลตอบแทนและความเสี่ยงของกองทุนรวมก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวนได้ที่บล.อินโนเวสท์ เอกซ์