นักลงทุนต้องรู้ FED ปรับลดดอกเบี้ยมีโอกาสลงทุนสินทรัพย์อะไรบ้าง?

เมื่อดอกเบี้ยเริ่มเข้าสู่วัฏจักรดอกเบี้ยขาลง อาจหมายถึงโอกาสใหม่สำหรับนักลงทุนที่ต้องปรับพอร์ตการลงทุนให้สอดคล้องกับสภาวะตลาดที่เปลี่ยนแปลงไป

Key Takeaway

- FED เริ่มต้นวัฏจักรดอกเบี้ยขาลงพร้อมทั้งส่งสัญญาณเศรษฐกิจเข้าสู่ภาวะ Soft-landing

- ช่วงที่เกิด Soft-Landing มักจะมีการหมุนกลุ่มการลงทุนขึ้น ซึ่งการปรับพอร์ตคือสิ่งที่จำเป็น

- นักลงทุนจำเป็นต้องเลือกลงทุนในสินทรัพย์ที่ได้ประโยชน์จากวัฏจักรดอกเบี้ยขาลง อย่างเช่น หุ้นเติบโต, หุ้นเทคโนโลยี, หุ้นขนาดเล็ก, หุ้นในกลุ่มประเทศ EM, หุ้นกลุ่ม REITs, หุ้นโครงสร้างพื้นฐาน ตราสารหนี้และทองคำ

- เราแนะนำการลงทุนใน ASP-USSMALL , PRINCIPAL-VNEQ-A , SCBKEQTG , BGOLD

สรุปใจความสำคัญ FED ลดดอกเบี้ยครั้งแรกในรอบ 4 ปีในการประชุม FOMC เดือน ก.ย.

คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ประกาศลดอัตราดอกเบี้ยนโยบายลง 0.5% เป็น 4.75% – 5.0% ถือเป็นการลดครั้งแรกในรอบกว่า 4 ปี พร้อมทั้งส่งสัญญาณผ่าน Dot plot โดยคาดการณ์ว่าจะลดดอกเบี้ยอีก 0.5% ภายในสิ้นปีนี้ โดยเนื้อหาที่น่าสนใจของการประชุมพบว่า

- FED มีปรับเพิ่มอัตราการว่างงานสู่ระดับ 4.4% พร้อมทั้งปรับลดเงินเฟ้อคาดการณ์และGDP ปีนี้ลดลงเล็กน้อย

- Jerome Powell แสดงความมั่นใจถึงทิศทางเงินเฟ้อที่ชะลอตัวลง

- FED ให้ความสำคัญกับตลาดแรงงานในช่วงต่อจากนี้มากกว่าเงินเฟ้อ

รูปแบบการปรับลดดอกเบี้ยนโยบายของ FED

ขนาดและความเร็วในการปรับลดดอกเบี้ยของ FED มีความแตกต่างกันในแต่ละรอบ ขึ้นอยู่กับสภาวะทางเศรษฐกิจในแต่ละช่วงเวลา โดยเราสามารถจำแนกรูปแบบการปรับลดดอกเบี้ยนโยบายของ FED ออกเป็นหลัก ๆ ได้ 2 รูปแบบ ดังนี้

- เพื่อปรับสมดุลทางเศรษฐกิจ (Mid-Cycle Adjustment)

เช่นปี 2019 ที่ FED ปรับลดดอกเบี้ยเนื่องจากความไม่แน่นอนทางเศรษฐกิจสูง โดย FED ปรับลดอัตราดอกเบี้ยลงสามครั้ง ครั้งละ 0.25% ซึ่ง Jerome Powell ประธาน FED เรียกการปรับลดดอกเบี้ยในครั้งนั้นว่า "Mid-Cycle Adjustment " เพื่อรับมือกับความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน ซึ่งอาจส่งผลกระทบต่อเศรษฐกิจและอัตราการว่างงาน หรือ เช่นในปี 1995-1996 ที่ FED ได้ปรับลดอัตราดอกเบี้ยลงสามครั้ง เนื่องจาก FED เห็นสัญญาณของยอดขายปลีกที่ชะลอตัว ทำให้ FED ต้องมีมาตรการกระตุ้นเพิ่มเติมเพื่อลดแรงกดดันต่อเศรษฐกิจ

- เพื่อรับมือหรือหลีกเลี่ยงกับภาวะถดถอย (Recessionary Cut)

เช่น ในปี 2007 ที่เศรษฐกิจสหรัฐฯ เริ่มเผชิญกับอัตราการว่างงานเริ่มสูงขึ้นและเผชิญกับภาวะฟองสบู่ในภาคอสังหาริมทรัพย์ วิกฤตการเงินลุกลามจนนำไปสู่ภาวะเศรษฐกิจถดถอยครั้งใหญ่ในปี 2008 หรือที่เรียกว่า Subprime crisis ทำให้ FED ต้องปรับลดดอกเบี้ยนโยบายลงอย่างรวดเร็วและต่อเนื่อง ราว 5% เพื่อรับมือกับภาวะเศรษฐกิจถดถอยที่เกิดขึ้น

ดังนั้นจะเห็นได้ว่า หาก FED ปรับลดดอกเบี้ยเพื่อปรับสมดุลทางเศรษฐกิจ มักจะเป็นการลดในรูปแบบที่ค่อยเป็นค่อยไป ซึ่งแตกต่างจากช่วงภาวะเศรษฐกิจถดถอยที่ FED จะปรับลดดอกเบี้ยอย่างรวดเร็วและในขนาดมาก โดยพบว่าการปรับลดดอกเบี้ยในครั้งนี้มีความคล้ายคลึงกับข้อที่ 1 เป็นอย่างมาก ทำให้เราคาดการณ์ว่าเศรษฐกิจสหรัฐฯ จะสามารถหลีกเลี่ยงภาวะถดถอย (Recession) ได้

การลดดอกเบี้ยนโยบายของ FED ในอดีตต่อตลาดหุ้น

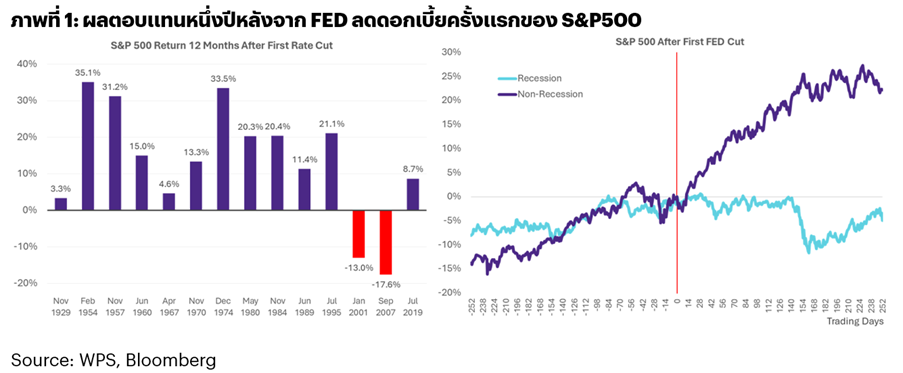

- มองย้อนดูอดีต: ตลาดหุ้นมีการตอบสนองอย่างไร

ย้อนหลังกลับไปตั้งแต่ปี 1929 มีวัฏจักรดอกเบี้ยขาลงทั้งหมด 14 ครั้ง โดย 12 จาก 14 ครั้งหลัง FED ปรับลดดอกเบี้ยลง ตลาดหุ้นสหรัฐฯ สะท้อนผ่านดัชนี S&P 500 มีผลตอบแทนเป็นบวกในช่วง 12 เดือนหลังจากการปรับลดดอกเบี้ยครั้งแรก อย่างไรก็ตาม มีสองช่วงที่ดัชนี S&P 500 ให้ผลตอบแทนติดลบ คือ ปี 2001 และ 2007 ซึ่งปี 2001 เกิดจากการล่มสลายของฟองสบู่ดอทคอม (Dotcom Bubble) และปี 2007 เกิดจากวิกฤตซับไพรม์ (Subprime Crisis) ซึ่งเป็นเหตุการณ์เฉพาะตัวที่ในช่วงนั้นเกิดการเก็งกำไรในตลาดการเงินในปริมาณมาก ถ้าหากเราวิเคราะห์ลงลึกในรายละเอียดลงไป โดยจำแนกช่วงวัฏจักรดอกเบี้ยขาลงและผลกระทบต่อตลาดหุ้นออกได้เป็น 2 กรณี

1) หลัง FED ลดดอกเบี้ยครั้งแรกและเศรษฐกิจสหรัฐฯ ตามด้วยภาวะ Recession ภายใน 12 เดือนให้หลัง ในกรณีนี้ตลาดหุ้นมักจะปรับตัวลดลงราว 10-15%

2) หลัง FED ลดดอกเบี้ยครั้งแรกเศรษฐกิจสหรัฐฯ ไม่เผชิญกับภาวะ Recession ซึ่งจะทำให้ตลาดหุ้นปรับตัวขึ้นเฉลี่ยราว 10% ในระยะ 6 เดือนข้างหน้า และราว 25% ในระยะ 12 เดือนข้างหน้า

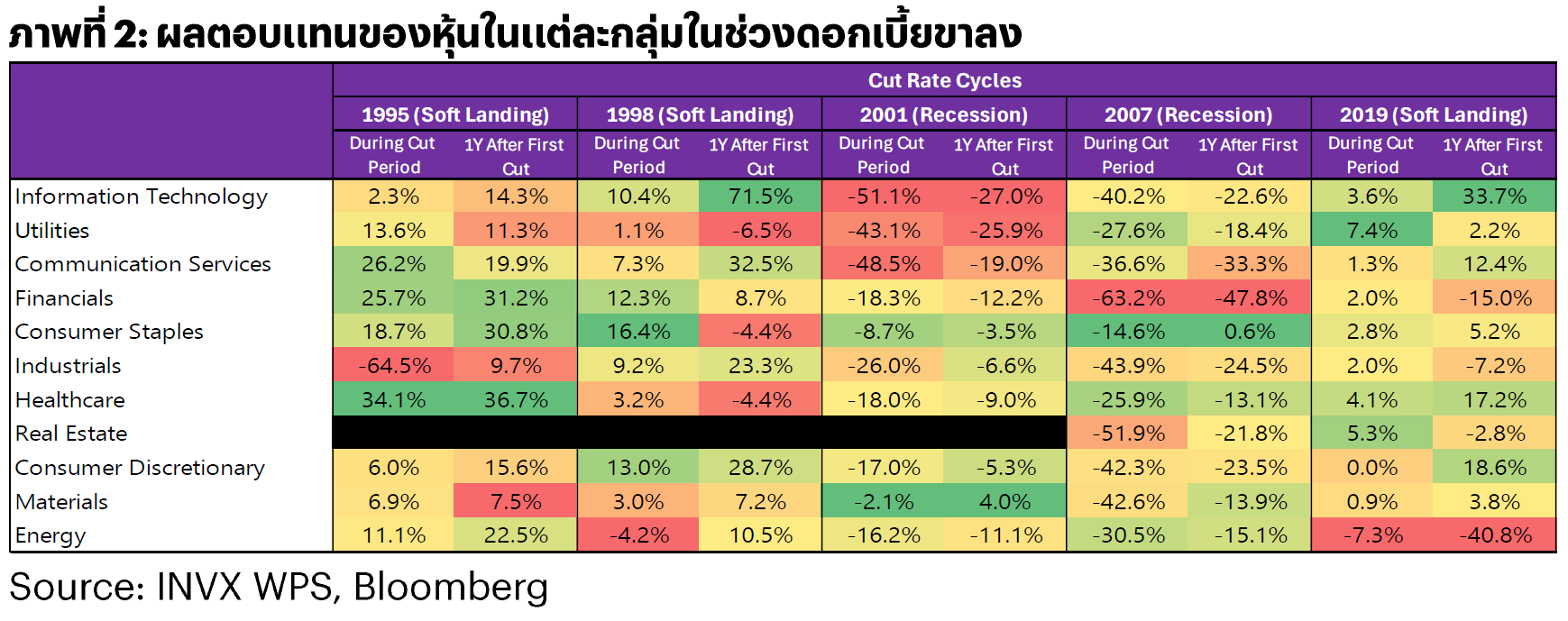

ในอดีต Sector ใดให้ผลตอบแทนโดดเด่นในช่วงดอกเบี้ยขาลง

- กรณีการปรับลดดอกเบี้ยของ FED และไม่ตามมาด้วยภาวะ Recession หุ้นกลุ่มที่เกี่ยวข้องกับวัฏจักรเศรษฐกิจ อย่างหุ้นกลุ่ม Financials ซึ่งโครงสร้างหุ้นกลุ่ม Financials ของสหรัฐฯ จะได้รับประโยชน์จากต้นทุนทางการเงินที่ถูกลงและปริมาณธุรกรรมในตลาดการเงินที่มากขึ้น นอกจากนี้ หุ้นกลุ่มเทคโนโลยีก็มีแนวโน้มให้ผลตอบแทนดีในสภาวะดอกเบี้ยขาลง เนื่องจากเป็นกลุ่มที่มีความอ่อนไหวก็ดอกเบี้ยสูง

- ในขณะที่หากมีการปรับลดดอกเบี้ยของ FED ในช่วงที่เศรษฐกิจชะลอตัวจนเข้าสู่ภาวะ Recession หุ้นประเภท Defensive อย่างเช่น กลุ่ม Utilities, Consumer Staples และ Healthcare จะเป็นกลุ่มที่ให้ผลตอบแทนโดดเด่นกว่าหุ้นกลุ่มอื่น เนื่องจากหุ้นเหล่านี้กำไรค่อนข้างมีความทนทานต่อภาวะทางเศรษฐกิจและไม่ผันผวนตามวัฏจักรเศรษฐกิจเท่าไหร่นัก

ผลตอบแทนของตลาดหุ้นหลัง FED ลดดอกเบี้ยขึ้นอยู่กับภาวะเศรษฐกิจเป็นหลัก

- โดยเรามีมุมมองว่าเศรษฐกิจสหรัฐฯ ยังมีสัญญาณที่ค่อนข้างแกร่ง แม้ว่าตลาดแรงงานสหรัฐฯ จะเริ่มเห็นสัญญาณที่อ่อนแอลงบ้างเล็กน้อย แต่ยังอยู่ในระดับที่แข็งแรงกว่าในอดีต และยังไม่มีสัญญาณว่า เศรษฐกิจสหรัฐฯ จะกำลังเข้าสู่ภาวะ Recession แต่อย่างใด

- ภาคการบริโภคสหรัฐฯ มีแนวโน้มที่ยังแข็งแกร่งและขยายตัวต่อเนื่อง เนื่องจากงบดุลของผู้บริโภคในสหรัฐฯ (Consumer Balance Sheet) และความมั่งคั่งสุทธิของครัวเรือนยังคงอยู่ในระดับสูงเมื่อเทียบกับหนี้สิน สะท้อนถึงอำนาจซื้อที่แข็งแกร่งของผู้บริโภคสหรัฐฯ นอกจากนี้ การที่ดอกเบี้ยนโยบายลดลง ทำให้ดอกเบี้ยในการกู้ซื้อบ้าน (Mortgage Rate) ปรับตัวลงส่งผลให้ภาระค่าใช้จ่ายของผู้บริโภคลดลง กระทบต่อความมั่งคั่งของผู้บริโภคให้มากขึ้น (Wealth Effect) ซึ่งจะไปหนุนกำลังซื้อในประเทศให้เพิ่มขึ้นอีก

- เรามองการลดดอกเบี้ยนโยบายในครั้งนี้ของ FED ถือเป็นสัญญาณความผ่อนคลายทางการเงินและสนับสนุนตลาดทุน เนื่องจากมีมุมมองว่าเศรษฐกิจสหรัฐฯ จะเป็นในรูปแบบของภาวะ Soft Landing ทำให้ดอกเบี้ยที่ปรับตัวลง จะช่วยให้ต้นทุนทางการเงินมีแนวโน้มลดลงและสนับสนุนให้กำไรของบริษัทจดทะเบียนให้มีโอกาสเติบโตเพิ่มขึ้น

สินทรัพย์ที่ได้ประโยชน์จากดอกเบี้ยขาลง

- หุ้นที่มีความอ่อนไหวต่ออัตราดอกเบี้ยสูง: หุ้นเติบโต หุ้นเทคโนโลยี หุ้นขนาดเล็ก และหุ้นในประเทศ EM

- หุ้นที่ได้ประโยชน์จาก Dividend yield gap ที่กว้างขึ้น: หุ้นกลุ่ม REITs และหุ้นโครงสร้างพื้นฐาน (Infrastructure)

- ตราสารหนี้ทั้งพันธบัตรรัฐบาล หุ้นกู้ IG และ High Yield เนื่องจากราคาตราสารนี้มีความผกผันกับอัตราดอกเบี้ย โดยหากวัฏจักรดอกเบี้ยขาลงและเศรษฐกิจเป็นในรูปแบบของภาวะ Soft Landing จะช่วยลดแรงกดดันด้านความสามารถในการชำระหนี้ของหุ้นกู้เอกชนให้ลดลง (Default Risk ปรับตัวลดลง)

- ทองคำ ได้ประโยชน์จากอัตราดอกเบี้ยที่แท้จริง (Real Yield) ปรับตัวลง

สินทรัพย์และกองทุนที่เราแนะนำ

- เรามีความชื่นชอบในหุ้นสหรัฐฯ ขนาดเล็ก (U.S. Small Cap) เนื่องจากเรามองว่าตลาดหุ้นจะมีการสับเปลี่ยนกลุ่มหุ้น (Rotation) ไปลงทุนในหุ้นที่มี Valuation ที่มีความตึงตัวน้อยกว่า อีกทั้ง หุ้น S. Small Cap มีลักษณะเป็นหุ้นวัฏจักรและมีความอ่อนไหวต่อดอกเบี้ยที่สูงทำให้ได้รับประโยชน์โดยตรงจากวัฏจักรดอกเบี้ยขาลง นอกจากนี้ แนวโน้มผลประกอบการของหุ้น U.S. Small Cap อยู่ในช่วงฟื้นตัวในอัตราเร่งทำให้มีความน่าสนใจมากกว่าหุ้นสหรัฐฯ ขนาดใหญ่ (U.S. Large Cap) ที่ทิศทางการเติบโตกำไรมีแนวโน้มเติบโตชะลอลง แนะนำกองทุน ASP-USSMALL

- ตลาดหุ้นเกิดใหม่ (EM) ได้ประโยชน์ในช่วงวัฏจักรดอกเบี้ยขาลง เนื่องจากแรงกดดันด้านค่าเงินดอลลาร์สหรัฐฯ มีความคลี่คลายลง โดยเราคัดเลือกประเทศในกลุ่ม EM อย่าง ตลาดหุ้นเกาหลีใต้ และ ตลาดหุ้นเวียดนาม ที่ผลประกอบการของบริษัทจดทะเบียนมีแนวโน้มเติบโตโดดเด่นเมื่อเทียบกับตลาดหุ้นใน EM อื่น ๆ อีกทั้ง Valuation ของตลาดหุ้นเกาหลีใต้และตลาดหุ้นเวียดนามมีมูลค่าที่ค่อนข้างถูกทำให้ Risk Reward Ratio มีความน่าสนใจในการเข้าลงทุน แนะนำกองทุน SCBKEQTG และกองทุน PRINCIPAL-VNEQ-A

- ทองคำได้ประโยชน์จากดอกเบี้ยขาลง เนื่องจากทองคำเป็นสินทรัพย์ที่ไม่สามารถสร้างกระแสเงินสดด้วยตัวเอง ส่งผลให้ทองคำมักจะถูกเปรียบเทียบกับอัตราผลตอบแทนที่แท้จริง (Real Yield) ดังนั้น เมื่ออัตราดอกเบี้ยปรับตัวลง Real Yield จึงปรับตัวลดลงตาม ส่งผลให้ทองคำมีความน่าสนใจในการลงทุนมากขึ้น ซึ่งจากสถิติในอดีตตั้งแต่ปี 2000 พบว่าหลัง FED ปรับลดดอกเบี้ยลงครั้งแรก ราคาทองคำจะให้ผลตอบแทนที่โดดเด่นมาก อีกทั้ง ทองคำยังเป็นสินทรัพย์ที่ใช้ป้องกันความผันผวนและความไม่แน่นอนได้ แนะนำกองทุน BGOLD

Disclaimer

ข้อสงวนสิทธิ

- ข้อมูลบางส่วนในเอกสารนี้อ้างอิงจากแหล่งที่มาของข้อมูลที่เชื่อว่าน่าเชื่อถือขณะจัดทำ ข้อมูลที่แสดงเป็นข้อมูล “AS IS” และ “AS AVAILABLE” ณ วันที่จัดทำเท่านั้น ซึ่งอาจมีการเปลี่ยนแปลงได้ภายหลังวันดังกล่าว โดยบริษัทไม่จำเป็นต้องแจ้งให้ทราบ บริษัทไม่รับรองหรือรับประกันความถูกต้อง สมบูรณ์ และ/หรือความครบถ้วนของข้อมูลและขอสงวนสิทธิไม่รับผิดชอบในความเสียหายใดๆ ที่เกิดขึ้นหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

- ข้อมูล ความเห็น การคาดการณ์ การประเมิน และข้อความที่ปรากฏในเอกสารฉบับนี้เป็นเพียงความเห็นเบื้องต้นเท่านั้น มิใช่คำมั่นสัญญาหรือการรับประกันผลตอบแทนจากการลงทุนในผลิตภัณฑ์การลงทุนใดๆ แต่อย่างใด และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์แก่บุคคลใดๆ โดยเฉพาะเจาะจง

คำเตือน

- ผลการดำเนินงานในอดีตของกองทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงินและมีความเสี่ยงของการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนด หรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

- กองทุนรวมที่ระบุในเอกสารนี้อาจไม่เหมาะกับผู้ลงทุนทุกประเภท ผู้ลงทุนควรลงทุนในกองทุนรวมดังกล่าวเมื่อเห็นว่าการลงทุนในกองทุนรวมเหมาะสมกับวัตถุประสงค์การลงทุนของตนและผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนดังกล่าวได้ ในกรณีที่มีข้อสงสัย ควรขอคำแนะนำจากผู้แนะนำการลงทุนของท่านก่อนตัดสินใจลงทุน

- กองทุนรวมมีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะ เงื่อนไขผลตอบแทนและความเสี่ยงของกองทุนรวมก่อนตัดสินใจลงทุน ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวนได้ที่ บล.อินโนเวสท์เอกซ์