แม้ภาพรวมสินเชื่อจีนเดือน พ.ค มียอดระดมทุนและสินเชื่อปล่อยใหม่เติบโตดีกว่าคาดจากแรงหนุนของรัฐบาล แต่สะท้อนอุปสงค์เอกชนที่ยังซบเซา โดยสินเชื่อครัวเรือนหดตัว และสินเชื่อภาคธุรกิจโตกระจุกตัวเฉพาะตั๋วเงินระยะสั้น ขณะที่สินเชื่อระยะยาวเพื่อการลงทุนจริงปรับตัวลดลง จนธนาคารกลางต้องแทรกแซงเพื่อดูดซับสภาพคล่องล้นระบบ ทั้งนี้ INVX มองจะกดดันกำไรกลุ่มธนาคารในระยะสั้น แต่ยังคงมุมมองบวกต่อธนาคารรัฐขนาดใหญ่ (BOC, CCB, ICBC, ABC) ที่มีการกระจายรายได้ดีและได้อานิสงส์จากมาตรการรัฐ

ธนาคารกลางจีนเผยรายละเอียดภาพรวมสินเชื่อประจำเดือน พ.ค. แสดงให้เห็นถึงการฟื้นตัวของปริมาณสินเชื่อในภาพรวมที่ปรับตัวเพิ่มขึ้นสูงกว่ายอดคาดการณ์ของตลาด อย่างไรก็ตาม เมื่อพิจารณาในรายละเอียดเชิงลึกกลับพบสัญญาณความอ่อนแอของอุปสงค์ภาคเอกชนที่ยังคงเผชิญความซบเซาอย่างต่อเนื่อง โดยมีรายละเอียดดังนี้

สรุปภาพรวมและตัวเลขที่สำคัญ

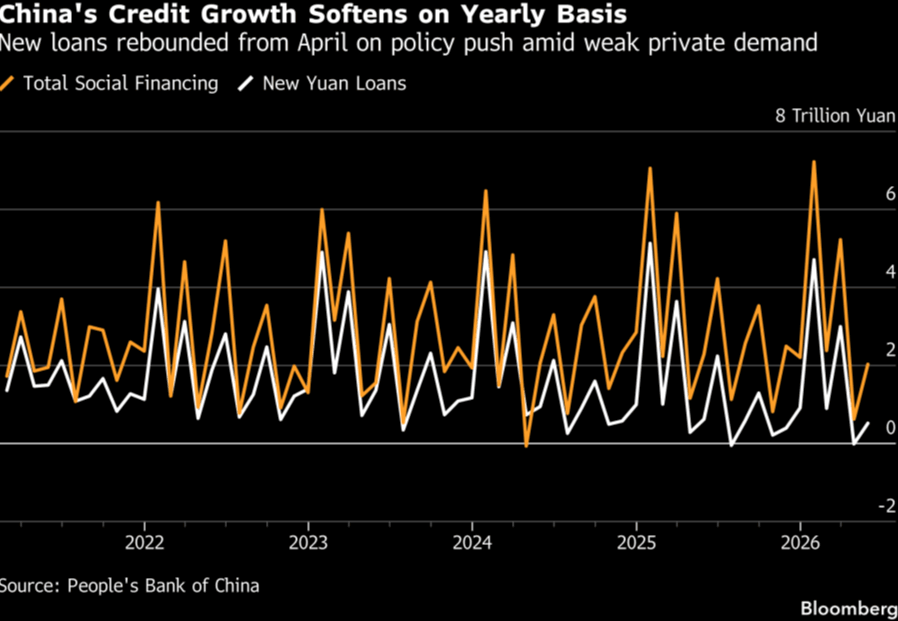

- ยอดระดมทุนรวม: ปรับตัวเพิ่มขึ้น 2.03 ล้านล้านหยวน ในเดือนพฤษภาคม สูงกว่าที่ตลาดคาดการณ์ไว้ที่ระดับ 1.7 ล้านล้านหยวน อย่างไรก็ดี ตัวเลขนี้ยังคงลดลงมากกว่า 11% YoY ที่มียอดการขยายตัวอยู่ที่ 2.3 ล้านล้านหยวน

- ยอดสินเชื่อใหม่: สถาบันการเงินมีการขยายสินเชื่อเพิ่มขึ้น 520,000 ล้านหยวน ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 450,000 ล้านหยวน ฟื้นตัวขึ้นจากภาวะหดตัวในเดือนเมษายน

- ปริมาณเงิน M2: มีอัตราการเติบโตคงที่อยู่ที่ +8.6% YoY ซึ่งเป็นไปตามที่ตลาดคาดการณ์ไว้

- ปริมาณเงิน M1: อัตราการเติบโตขยับขึ้นมาอยู่ที่ +5.5% YoY จากเดิม +5.0% YoY ในเดือนเมษายน โดยมีปัจจัยหนุนสำคัญจากการเร่งรัดการใช้จ่ายภาคการคลังของรัฐบาลที่รวดเร็วขึ้น

การขยายตัวของสินเชื่อในจีนอ่อนตัวลง YoY

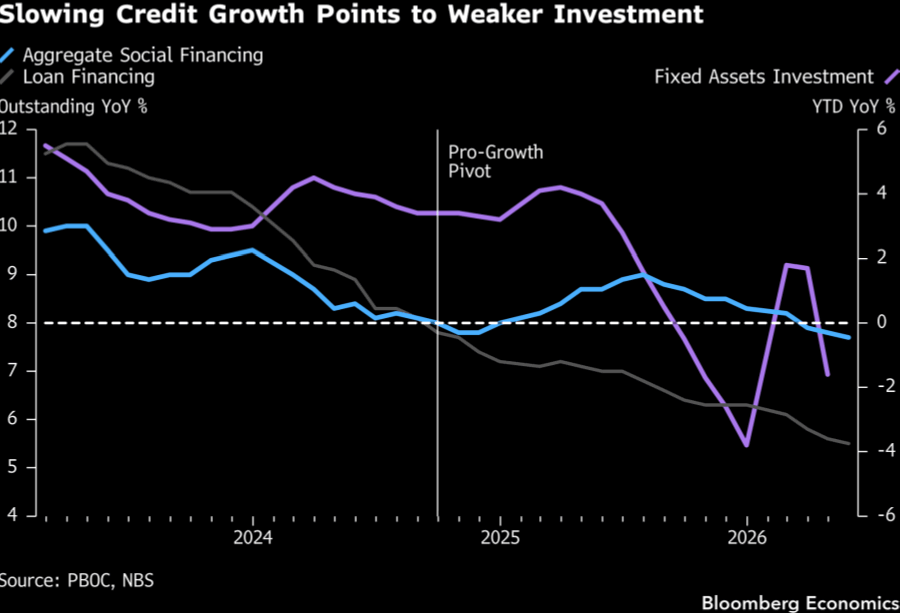

การขยายตัวของสินเชื่อที่ช้าลงสะท้อนถึงภาวะการลงทุนระยะยาวอ่อนแอ

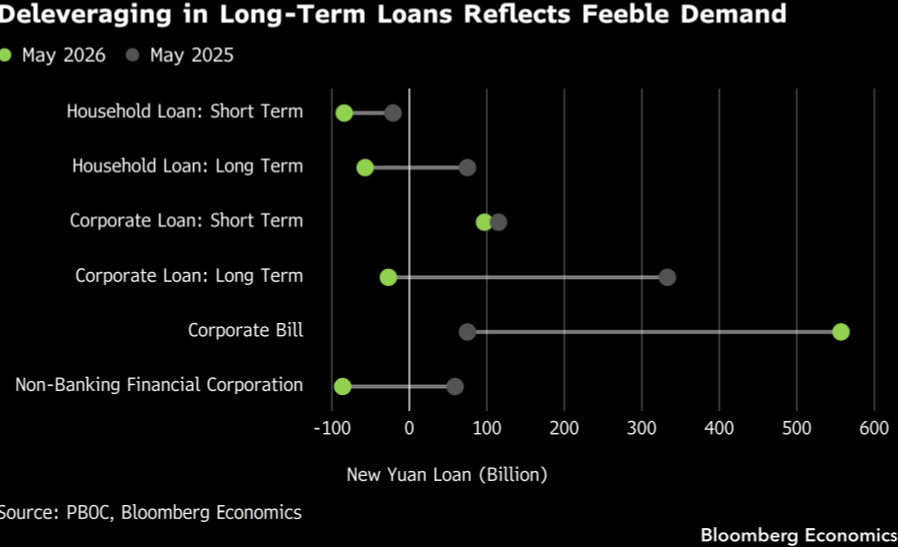

โครงสร้างสินเชื่อสะท้อนว่าอุปสงค์ที่แท้จริงยังซบเซา

แม้ตัวเลขส่วนใหญ่จะออกมาดีกว่าคาดเนื่องจากมีแรงผลักดันและคำแนะนำเชิงนโยบายจากหน่วยงานกำกับดูแลที่กระตุ้นให้ธนาคารเร่งปล่อยกู้ แต่รายละเอียดภายในกลับแสดงให้เห็นว่ากิจกรรมทางเศรษฐกิจภาคเอกชนยังไม่ฟื้นตัวเด่นชัด:

- สินเชื่อภาคครัวเรือน: เผชิญภาวะหดตัวต่อเนื่องเป็นเดือนที่สอง ลดลง 141,000 ล้านหยวนในเดือนพฤษภาคม สะท้อนให้เห็นว่าผู้บริโภคยังขาดความเชื่อมั่นในการกู้ยืมเพื่อจับจ่ายใช้สอยหรือซื้อที่อยู่อาศัย

- สินเชื่อภาคธุรกิจ: แม้ยอดรวมจะขยายตัวเพิ่มขึ้น 640,000 ล้านหยวน แต่การเติบโตเกือบทั้งหมดกระจุกตัวอยู่ในการจัดหาเงินผ่านตั๋วเงินเป็นหลัก ซึ่งสูงถึง 557,000 ล้านหยวน ในทางกลับกัน สินเชื่อระยะกลางถึงระยะยาวซึ่งเป็นดัชนีชี้วัดความเชื่อมั่นในการลงทุนขยายโรงงานหรือโครงการใหม่ของภาคเอกชนกลับปรับตัวลดลง 20,000 ล้านหยวน

- ยอดการออกพันธบัตรรัฐบาล: มียอดเร่งตัวขึ้นมาอยู่ที่ระดับประมาณ 1.2 ล้านล้านหยวน ปรับตัวดีขึ้นจากระดับ 900,000 ล้านหยวนในเดือนเมษายน แต่ยังคงต่ำกว่าระดับ 1.5 ล้านล้านหยวนในช่วงเดียวกันของปีก่อน ซึ่งยังคงเป็นปัจจัยกดดันยอดระดมทุนรวมในภาพใหญ่

การลดสัดส่วนหนี้สินในกลุ่มสินเชื่อระยะยาว สะท้อนถึงอุปสงค์ที่อ่อนแอ

การเข้าแทรกแซงตลาดเงินของธนาคารกลางจีน

ภาวะที่ธนาคารพาณิชย์มีสภาพคล่องล้นระบบแต่ไม่สามารถปล่อยกู้ให้แก่ภาคเศรษฐกิจจริงได้อย่างเต็มประสิทธิภาพ ส่งผลให้อัตราดอกเบี้ยกู้ยืมระหว่างธนาคารปรับตัวลดลงอย่างมากในเดือนพฤษภาคม ส่งผลให้ธนาคารกลางจีนต้องเข้าแทรกแซงโดยสั่งการให้ธนาคารพาณิชย์ของรัฐรายใหญ่ลดการปล่อยกู้ระหว่างกันและดูดซับสภาพคล่องออกจากระบบ เพื่อป้องกันไม่ให้อัตราดอกเบี้ยในตลาดเงินต่ำกว่าอัตราดอกเบี้ยนโยบายมากเกินไป และพยายามควบคุมไม่ให้เม็ดเงินหมุนเวียนอยู่เฉพาะในระบบการเงินโดยไม่ไหลเข้าสู่ภาคเศรษฐกิจจริง

มุมของ INVX

จากสภาวะการเติบโตของสินเชื่อที่เน้นปริมาณแต่ขาดคุณภาพ โดยสินเชื่อส่วนใหญ่เติบโตจากตั๋วเงินระยะสั้นที่มีอัตราผลตอบแทนต่ำ จะส่งผลกดดันต่อส่วนต่างอัตราดอกเบี้ยสุทธิ และจำกัดความสามารถในการเติบโตของกำไรต่อหุ้นในระยะสั้น โดย เรามีมุมมองบวกต่อธนาคาร BOC, CCB จากการกระจายในสัดส่วนรายได้ที่ดี ICBC, ABC จากคาดการณ์ว่าจะได้เงินสนับสนุนจากรัฐบาลจีนในปีนี้