สรุปสาระสำคัญ

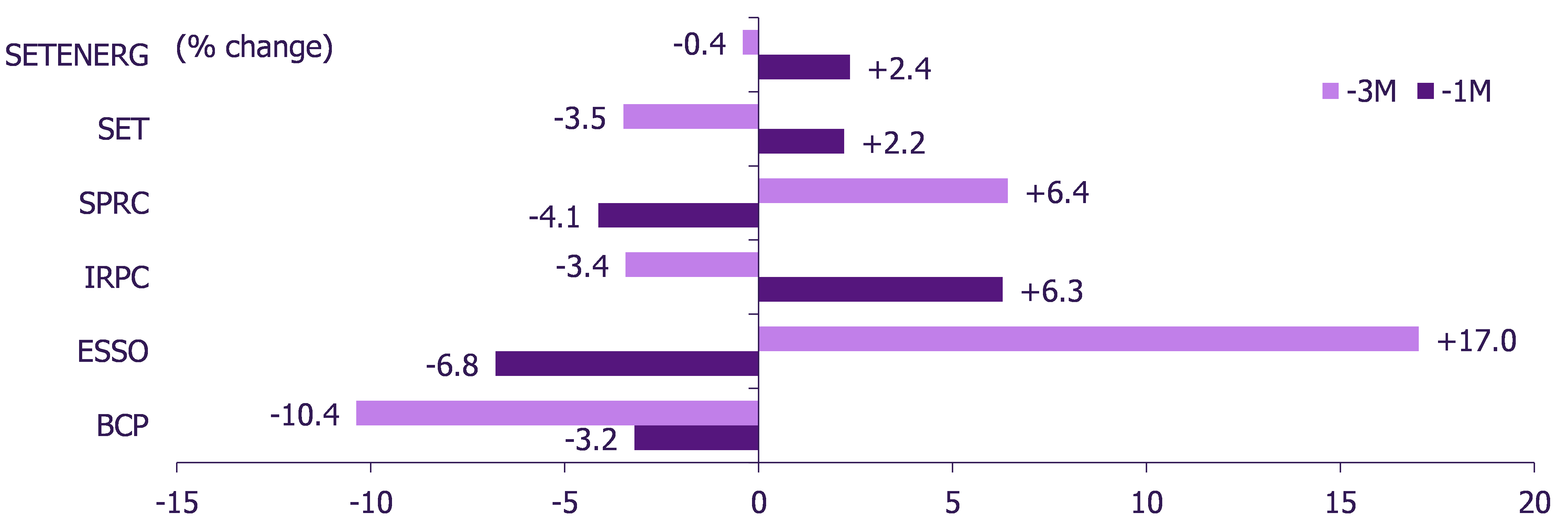

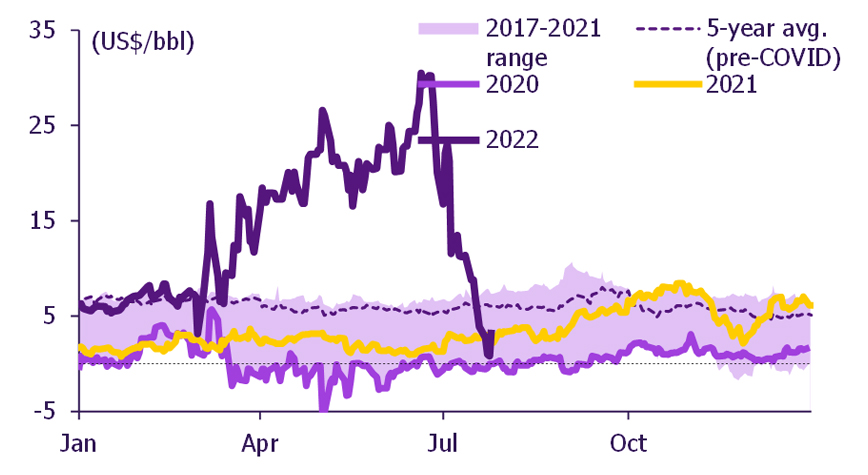

เราคาดว่ากำไรสุทธิ 2Q65 ของผู้ประกอบการโรงกลั่นน้ำมันไทยจะยังคงแข็งแกร่ง โดยได้รับการสนับสนุนจาก market GRM ที่สูงขึ้น สอดคล้องกับ Singapore GRM ซึ่งเพิ่มขึ้นจาก US$8.1/bbl ใน 1Q65 สู่ US$21.4/bbl ใน 2Q65 (+163% QoQ) แต่จะถูกหักล้างไปบางส่วนโดยขาดทุนพิเศษสุทธิ (ขาดทุนจากสัญญาป้องกันความเสี่ยงลบด้วยกำไรสินค้าคงเหลือ) ผู้ประกอบการโรงกลั่นน้ำมันที่มีธุรกิจค้าปลีกน้ำมันจะได้รับประโยชน์จากค่าการตลาดที่ดีขึ้นสืบเนื่องมาจากการผ่อนคลายมาตรการตรึงราคาน้ำมันดีเซล อย่างไรก็ตาม ในช่วง 1 เดือนที่ผ่านมา ราคาหุ้นผู้ประกอบการโรงกลั่นน้ำมันไทยลดลงเฉลี่ย 1% แย่กว่า SET และ SETENERG ที่ +2% เราเชื่อว่าตลาดกังวลมากเกินไปเกี่ยวกับการแทรกแซงของรัฐบาล หุ้นเด่นของเรายังคงเป็น BCP (ราคาเป้าหมาย 40 บาท) เพราะมีพอร์ตธุรกิจที่สมดุล

คาดกำไร 2Q65 ยังแข็งแกร่ง; BCP เป็นหุ้นเด่น

เราคาดว่ากำไรสุทธิ 2Q65 ของผู้ประกอบการโรงกลั่นน้ำมันไทยจะยังคงแข็งแกร่ง โดยได้รับการสนับสนุนจาก market GRM ที่สูงขึ้น สอดคล้องกับ Singapore GRM ซึ่งเพิ่มขึ้นจาก US$8.1/bbl ใน 1Q65 สู่ US$21.4/bbl ใน 2Q65 (+163% QoQ) แต่จะถูกหักล้างไปบางส่วนโดยขาดทุนพิเศษสุทธิ (ขาดทุนจากสัญญาป้องกันความเสี่ยงลบด้วยกำไรสินค้าคงเหลือ) ผู้ประกอบการโรงกลั่นน้ำมันที่มีธุรกิจค้าปลีกน้ำมันจะได้รับประโยชน์จากค่าการตลาดที่ดีขึ้นสืบเนื่องมาจากการผ่อนคลายมาตรการตรึงราคาน้ำมันดีเซล อย่างไรก็ตาม ในช่วง 1 เดือนที่ผ่านมา ราคาหุ้นผู้ประกอบการโรงกลั่นน้ำมันไทยลดลงเฉลี่ย 1% แย่กว่า SET และ SETENERG ที่ +2% เราเชื่อว่าตลาดกังวลมากเกินไปเกี่ยวกับการแทรกแซงของรัฐบาล หุ้นเด่นของเรายังคงเป็น BCP (ราคาเป้าหมาย 40 บาท) เพราะมีพอร์ตธุรกิจที่สมดุล

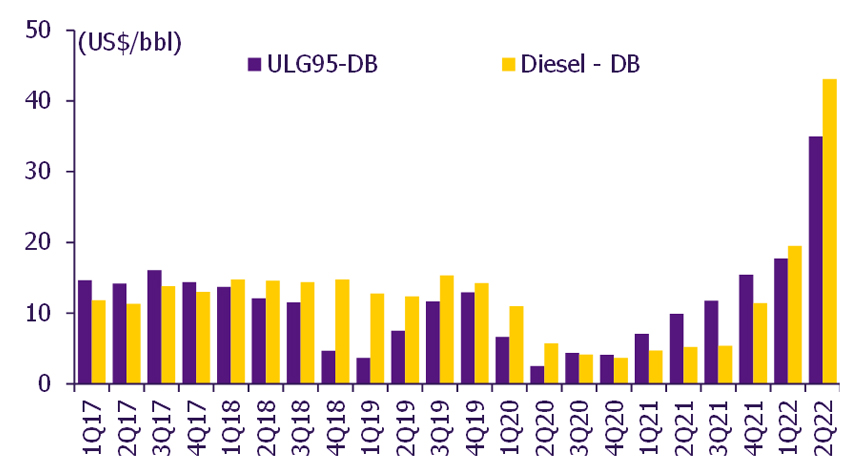

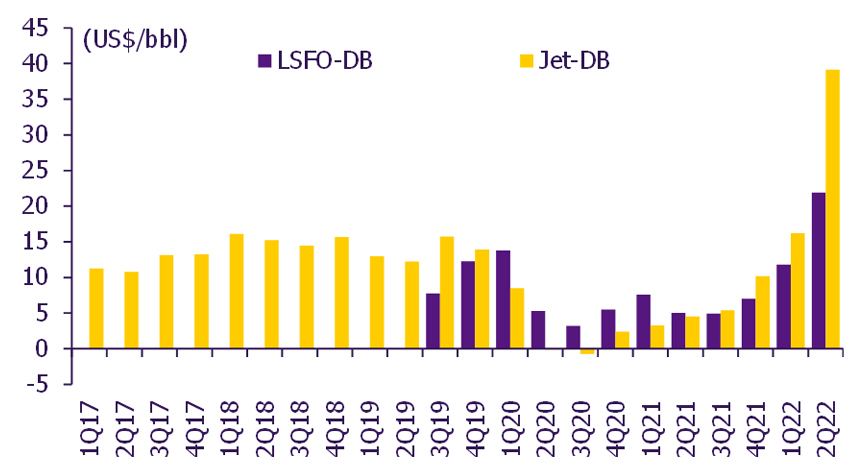

GRM ที่สูงผิดปกติใน 2Q65 จะช่วยสนับสนุนกำไร market GRM ที่แข็งแกร่งใน 2Q65 ได้แรงหนุนจากความต้องการน้ำมันสำหรับการขนส่งที่เพิ่มขึ้น โดยเฉพาะน้ำมันดีเซลและน้ำมันเบนซิน โดยมีสาเหตุมาจากการผ่อนคลายมาตรการล็อกดาวน์เพื่อควบคุมการระบาดของ COVID และสินค้าคงคลังระดับต่ำ (ต่ำกว่าค่าเฉลี่ย 5 ปี) ซึ่งก็เป็นสาเหตุที่ทำให้ปริมาณน้ำมันดิบที่ใช้ในการผลิตของโรงกลั่นน้ำมันทั่วโลกปรับตัวสูงขึ้น แต่ถูกหักล้างโดยกำไรสินค้าคงเหลือที่ลดลง เนื่องจากราคาน้ำมันมีการเปลี่ยนแปลงลดน้อยลง เราคาดว่าขาดทุนจากสัญญาป้องกันความเสี่ยงราคาน้ำมันจะส่งผลกระทบต่อกำไรสุทธิของผู้ประกอบการโรงกลั่นน้ำมันไทยส่วนใหญ่อย่างต่อเนื่อง เนื่องจาก crack spread ของน้ำมันดีเซลและน้ำมันเบนซินสูงผิดปกติ

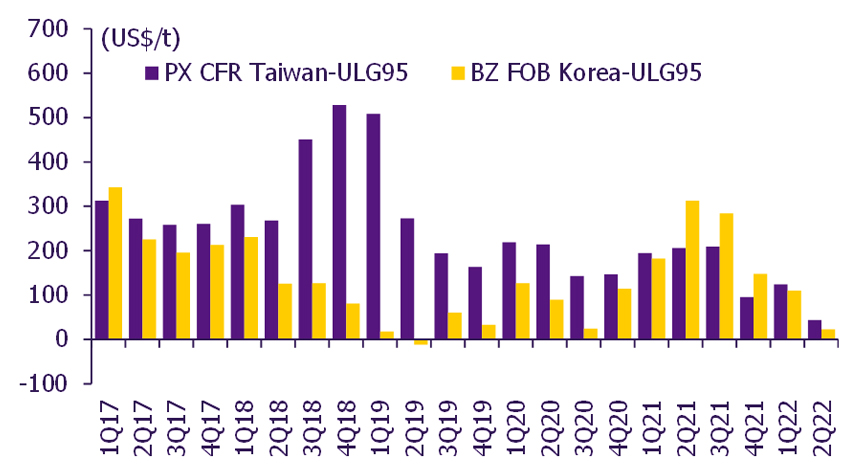

ส่วนต่างราคาผลิตภัณฑ์อะโรเมติกส์เทียบกับ ULG95 หดตัวลง แม้ความต้องการส่วนผสมของน้ำมันเบนซินและอัตราการดำเนินงานระดับต่ำของโรงงานอะโรเมติกส์ในภูมิภาคช่วยสนับสนุนราคา PX ใน 2Q65 แต่ประโยชน์ที่ผู้ผลิตน้ำมันและอะโรเมติกส์แบบบูรณาการได้รับจะมีจำกัด เนื่องจากส่วนต่างราคา PX-ULG95 หดตัวลง 65% QoQ ราคา PX ลดลงจากจุดสูงสุดในเดือนมิ.ย. มาแล้ว 38% ในเดือนก.ค. แต่ส่วนต่างราคาเทียบกับ ULG95 ขยายตัวเล็กน้อยเพื่อชดเชย crack spread ของน้ำมันเบนซินที่ลดลง

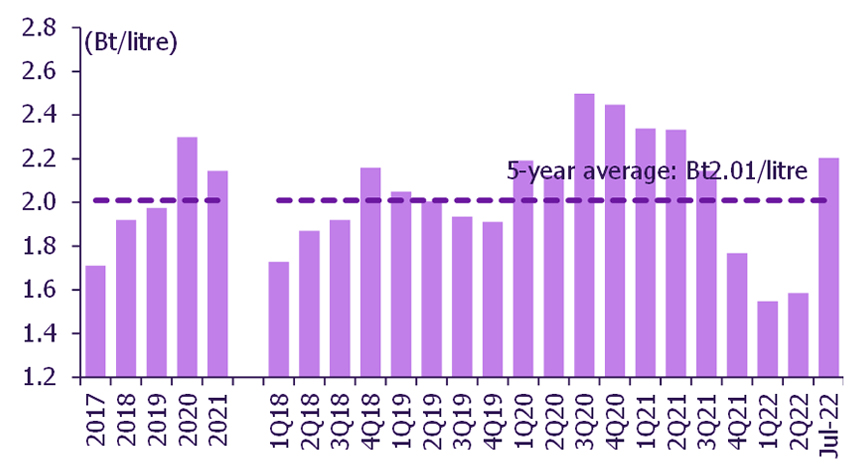

ค่าการตลาดฟื้นตัวหลังจากรัฐบาลผ่อนคลายมาตรการตรึงราคาน้ำมันดีเซล ค่าการตลาดโดยเฉลี่ยปรับขึ้น 2% QoQ สู่ 1.59 บาท/ลิตร ใน 2Q65 หลังจากร่วงลง 28% QoQ ใน 1Q65 รัฐบาลได้ปรับเพดานการตรึงราคาน้ำมันดีเซลเพิ่มขึ้นจากไม่เกิน 30 บาท/ลิตร เป็นไม่เกิน 32 บาท/ลิตร ในช่วงปลายเดือนเม.ย. จากนั้นปรับเป็นไม่เกิน 35 บาท/ลิตร ในเดือนมิ.ย. ซึ่งช่วยลดผลกระทบต่อธุรกิจค้าปลีกน้ำมันได้บ้างใน 2Q65 เนื่องจากค่าการตลาดปรับเพิ่มขึ้นจาก 1.4 บาท/ลิตร ในเดือนเม.ย. สู่ 1.7 บาท/ลิตร ในเดือนมิ.ย. ราคาน้ำมันดีเซลน่าจะถูกตรึงไว้ที่ 35 บาท/ลิตร ต่อเนื่องไปจนถึงสิ้นเดือนก.ย. แต่ราคาน้ำมันดีเซลในตลาดโลกที่ปรับตัวลดลงช่วยหนุนให้ค่าการตลาดปรับเพิ่มขึ้นสู่ 2.2 บาท/ลิตรในเดือนก.ค. เทียบกับค่าเฉลี่ย 5 ปีที่ 2 บาท/ลิตร

GRM ที่ลดลงใน 3Q65 สะท้อนความกังวลภาวะเศรษฐกิจถดถอย GRM เฉลี่ย YTD ร่วงลง 54% QoQ สู่ US$9.9/bbl โดยมีสาเหตุมาจาก crack spread ของน้ำมันเบนซินที่อ่อนแอลงมาก เนื่องจากอุปสงค์ชะลอตัวลงในเทศกาลขับรถท่องเที่ยวช่วงฤดูร้อนของสหรัฐฯ อุปสงค์ gasoil ก็ลดลงท่ามกลางสัญญาณการชะลอตัวทางเศรษฐกิจที่อาจเข้าสู่ภาวะถดถอยทั่วโลก gasoil complex มีแนวโน้มที่จะเห็นความตึงตัวของอุปทานที่ผ่อนคลายลงอย่างต่อเนื่องท่ามกลางการไหลออกที่เพิ่มขึ้นจากประเทศผู้ส่งออกสุทธิเพื่อให้ได้รับประโยชน์จาก crack spread ของ gasoil ที่น่าดึงดูด ซึ่งจะสร้างแรงกดดันขาลงต่อ sentiment ในระยะสั้น (Platts) อุปสงค์ gasoil ทั่วโลกจะปรับตัวเพิ่มขึ้นในช่วงครึ่งหลังของ 3Q65 โดยได้แรงหนุนจากอุปสงค์ที่เพิ่มขึ้นในยุโรป การเริ่มต้นฤดูกาลซ่อมบำรุงและอุปสงค์น้ำมันเครื่องบินที่ฟื้นตัวดีขึ้น (ซึ่งจะส่งผลกระทบต่ออุปทานน้ำมันดีเซล) จะทำให้ปริมาณผลิตภัณฑ์กลุ่ม distillate ตึงตัวขึ้นก่อนฤดูเก็บเกี่ยวและช่วงเวลาที่อากาศร้อนมาก โดยเฉพาะอย่างยิ่งเนื่องจาก EU กำลังเตรียมรับมือรัสเซียโต้กลับการคว่ำบาตรด้วยการตัดการส่งก๊าซ เรามองว่าเหตุการณ์นี้น่าจะเป็นปัจจัยสำคัญที่ช่วยสนับสนุน GRM ในช่วงที่เหลือของปีนี้

BCP ยังคงเป็นหุ้นเด่น เพราะมีพอร์ตธุรกิจที่สมดุล ราคาหุ้น BCP ปรับตัวลดลงมาแล้ว 14% จากจุดสูงสุดในเดือนมิ.ย. แย่กว่าราคาหุ้นโรงกลั่นน้ำมันไทยตัวอื่นๆ ที่ลดลงเฉลี่ย 12% อยู่เล็กน้อย เนื่องจากตลาดมีความกังวลเกี่ยวกับข่าวที่ว่ารัฐบาลอาจขอให้ผู้ประกอบการโรงกลั่นน้ำมันไทยส่งกำไรส่วนหนึ่งเข้ากองทุนน้ำมันเพื่อลดราคาขายปลีกน้ำมัน แม้ประเด็นนี้เป็นปัจจัยกดดันราคาหุ้นผู้ประกอบการโรงกลั่นน้ำมัน แต่เราเชื่อว่าน่าจะสะท้อนในราคาหุ้นที่ปรับตัวลดลงในระยะหลังนี้ไปค่อนข้างมากแล้ว เรายังคงชอบ BCP มากกว่าผู้ประกอบการโรงกลั่นน้ำมันไทยรายอื่นๆ เนื่องจากบริษัทมีพอร์ตธุรกิจที่สมดุล ได้แก่ ธุรกิจกลั่นน้ำมันและการตลาด ธุรกิจโรงไฟฟ้า และธุรกิจ E&P นอกจากนี้ BCP ยังสามารถเดินเครื่องโรงกลั่นเต็มกำลังการผลิตไม่ว่าอุปสงค์น้ำมันเครื่องบินจะฟื้นตัวหรือไม่ก็ตาม โดยได้รับการสนับสนุนจากตลาด UCO ในภูมิภาคเอเชียเหนือที่ดีขึ้นและความยืดหยุ่นของโรงกลั่นของ BCP

ปัจจัยเสี่ยงที่สำคัญ: ราคาน้ำมันและ GRM ผันผวน อุปสงค์ผลิตภัณฑ์ที่อ่อนแอลง และมาตรการของรัฐบาลในการควบคุมราคาขายปลีกน้ำมันในประเทศ โดยเฉพาะน้ำมันดีเซล

การเปลี่ยนแปลงของราคาหุ้น

Source: Bloomberg Finance LP and SCBS Investment Research

| นักวิเคราะห์ |

|---|

ชัยพัชร ธนวัฒโน

นักวิเคราะห์การลงทุนปัจจัยพื้นฐาน

ด้านหลักทรัพย์

0-2949-1005

[email protected] |

Figure 1: พรีวิวผลประกอบการ – BCP

| (Btmn) | 2Q21 | 1Q22 | 2Q22F | %YoY | %QoQ |

|---|

| Sales | 43,775 | 69,055 | 79,853 | 82.4 | 15.6 |

| EBITDA | 3,835 | 12,852 | 16,809 | 338.3 | 30.8 |

| Net profit before extra | 1,780 | 3,405 | 8,183 | 359.6 | 140.3 |

| Net profit | 1,765 | 4,356 | 4,500 | 155.0 | 3.3 |

| EPS (Bt/share) | 1.28 | 3.16 | 3.27 | 155.0 | 3.3 |

| Crude run (kbd) | 107.0 | 122.1 | 122.5 | 14.5 | 0.3 |

| Base GRM (US$/bbl) | 4.2 | 6.8 | 24.0 | 474.2 | 250.9 |

| Acct. GRM (US$/bbl) | 7.6 | 13.3 | 19.5 | 156.1 | 46.5 |

| Mkt margin (Bt/litre) | 0.88 | 0.59 | 1.10 | 25.0 | 86.4 |

| EBITDA - power (Bt mn) | 997 | 3,075 | 1,070 | 7.3 | (65.2) |

Expected result date: 11-Aug

Comment

• คาดกำไร 2Q65 ของ BCP เพิ่มขึ้นเพียงเล็กน้อย QoQ โดยมีสาเหตุมาจากกำไรพิเศษใน 1Q65 จากการกลับรายการขาดทุนจากการด้อยค่าของสินทรัพย์ และกำไรจากการขายสินทรัพย์ของบริษัทย่อยในธุรกิจผลิตไฟฟ้า อย่างไรก็ดี กำไรปกติจะเพิ่มขึ้นมาก YoY และ QoQ เพราะ market GRM เพิ่มขึ้นก้าวกระโดด

• เราคาดว่า market GRM ของ BCP จะเพิ่มขึ้นจากเพียง US$6.8/bbl ใน 1Q65 สู่ US$24/bbl โดยได้แรงหนุนทั้งจากน้ำมันดีเซลและน้ำมันเบนซิน นอกจากนี้ market GRM ของ BCP ยังได้รับการสนับสนุนจาก crack spread ที่แข็งแกร่งของ UCO (Unconverted Oil) เนื่องจากราคาสูงกว่า gasoil ผลิตภัณฑ์นี้คิดเป็นสัดส่วน 12% ของผลผลิตทั้งหมด

• แม้กำไรสินค้าคงเหลือจะมากขึ้น แต่เราคาดว่า BCP จะบันทึกขาดทุนสุทธิ ~US$3/bbl ที่ส่วนใหญ่เกิดจากสัญญาป้องกันความเสี่ยงราคาน้ำมัน เนื่องจาก crack spread ใน spot market สูงกว่าระดับที่บริษัททำสัญญาไว้

• กำไรจากธุรกิจการตลาดคาดว่าจะปรับตัวดีขึ้น QoQ เพราะค่าการตลาดดีขึ้น หลังจากรัฐบาลอนุญาตให้ปรับราคาขายปลีกน้ำมันดีเซลขึ้นสูงกว่า 30 บาท/ลิตรได้ ส่งผลทำให้ค่าการตลาดของน้ำมันดีเซลปรับตัวเพิ่มขึ้นจาก 0.91 บาท/ลิตร ใน 1Q65 สู่ 1.32 บาท/ลิตร เราคาดว่าค่าการตลาดโดยรวมของ BCP จะปรับตัวดีขึ้นจาก 0.56 บาท/ลิตร ใน 1Q65 สู่ 1.1 บาท/ลิตร

• เราคาดว่ากำไรจากธุรกิจโรงไฟฟ้าจะลดลง QoQ เนื่องจากไม่มีกำไรจากการขายสินทรัพย์เหมือนในไตรมาสก่อนหน้า แต่กำไรจากการดำเนินงานน่าจะยังคงแข็งแกร่ง โดยได้รับการสนับสนุนจากการผลิตไฟฟ้าเพิ่มขึ้นที่โรงไฟฟ้าพลังน้ำในลาว และโรงไฟฟ้าพลังงานแสงอาทิตย์ในประเทศไทยและญี่ปุ่น

• ธุรกิจผลิตภัณฑ์ชีวภาพจะได้รับการสนับสนุนจากส่วนต่างราคาไบโอดีเซลกับ CPO ที่สูงขึ้น (เพิ่มขึ้น 45% QoQ) ขณะที่ราคาเอทานอลเพิ่มขึ้น 3% QoQ

• แม้ราคาน้ำมันสูงขึ้นและปริมาณขายเพิ่มขึ้นเล็กน้อย แต่กำไรจากธุรกิจ E&P น่าจะลดลง QoQ เพราะไม่มีกำไรพิเศษจากการกลับรายการขาดทุนจากการด้อยค่าของสินทรัพย์เหมือนใน 1Q65

Source: Company data, SCBS Investment Research

Figure 2: พรีวิวผลประกอบการ – IRPC

| (Btmn) | 2Q21 | 1Q22 | 2Q22F | %YoY | %QoQ |

|---|

| Sales | 62,003 | 79,432 | 96,421 | 55.5 | 21.4 |

| EBITDA | 8,104 | 7,027 | 11,668 | 44.0 | 66.0 |

| Core profit | 2,810 | (653) | 5,725 | 103.7 | n.a. |

| Net profit | 4,574 | 1,501 | 3,597 | (21.4) | 139.7 |

| EPS (Bt/share) | 0.22 | 0.07 | 0.18 | (21.4) | 139.7 |

| Crude run (kbd) | 194 | 194 | 200 | 3.1 | 3.1 |

| Market GIM (US$/bbl) | 15.7 | 7.1 | 20.0 | 27.5 | 182.5 |

Expected result date: 9-Aug

Comment

• คาดกำไรเพิ่มขึ้นมาก QoQ โดยได้แรงหนุนจากค่าการกลั่นที่แข็งแกร่งและปริมาณน้ำมันดิบนำเข้ากลั่นที่สูงขึ้นที่ 200kbd ใน 2Q65 เทียบกับ 194kbd ใน 1Q65 ซึ่งเป็นช่วงที่มีการหยุดซ่อมบำรุงหน่วย Hyvahl ในโรงงาน RDCC ตามแผนเป็นเวลา 1 เดือน เพื่อเปลี่ยนสารเร่งปฏิกิริยา การดำเนินงานของหน่วย Hyvah ทำให้บริษัทสามารถใช้น้ำมันดิบที่หนักขึ้นและถูกลงได้ใน 2Q65

• กำไรขั้นต้นจากการผลิตของกลุ่ม (GIM) คาดว่าจะปรับตัวดีขึ้นจาก US$7.1/bbl ใน 1Q65 สู่ US$20/bbl ใน 2Q65 โดยได้แรงหนุนจาก crack spread ที่ดีขึ้นของน้ำมันดีเซล (57% ของผลผลิตน้ำมันสำเร็จรูป) และน้ำมันเบนซิน (18%)

• ในขณะเดียวกัน ส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีปรับตัวลดลงอย่างต่อเนื่อง เนื่องจากมี lag time ในการปรับราคาผลิตภัณฑ์เพื่อสะท้อนต้นทุนวัตถุดิบที่สูงขึ้น อย่างไรก็ตาม เราคาดว่าอัตราการใช้กำลังการผลิตของโครงการปิโตรเคมีคอมเพล็กซ์จะยังอยู่ในระดับสูงที่ >95% เนื่องจากมีการหยุดซ่อมบำรุงน้อยมากใน 2Q65

• เราคาดว่ากำไรสุทธิจะยังคงได้รับแรงกดดันจากขาดทุนสัญญาป้องกันความเสี่ยงราคาน้ำมัน เพราะราคาน้ำมันและค่าการกลั่นสูงขึ้น แต่จะได้รับการชดเชยบางส่วนจากกำไรสินค้าคงเหลือ บริษัทกล่าวว่าสถานะสัญญาป้องกันความเสี่ยงราคาน้ำมันคงเหลือที่จะ settle ใน 2H65 อยู่ที่ ~3 ล้านบาร์เรล

Source: Company data, SCBS Investment Research

Figure 3: พรีวิวผลประกอบการ – SPRC

| (Btmn) | 2Q21 | 1Q22 | 2Q22F | %YoY | %QoQ |

|---|

| Sales | 41,545 | 65,404 | 88,369 | 112.7 | 35.1 |

| EBITDA | 1,522 | 6,687 | 9,623 | 532.4 | 43.9 |

| Net profit | 773 | 5,284 | 5,776 | 646.8 | 9.3 |

| EPS (Bt/share) | 0.18 | 1.22 | 1.33 | 646.8 | 9.3 |

| Crude run (kbd) | 135 | 150 | 165 | 22.2 | 10.1 |

| Market GIM (US$/bbl) | 2.7 | 8.5 | 20.2 | 661.9 | 138.7 |

Expected result date: 11-Aug

Comment

• เราคาดว่ากำไร 2Q65 ของ SPRC จะปรับตัวดีขึ้นอย่างมาก YoY และจะเพิ่มขึ้นเล็กน้อย QoQ โดยได้รับการสนับสนุนจาก GRM ที่แข็งแกร่งขึ้นอย่างมาก บวกกับกำไรสต๊อกเล็กน้อย กำไรที่เพิ่มขึ้น QoQ เป็นเพราะบริษัทมีค่าใช้จ่ายพิเศษเกี่ยวกับเหตุการณ์น้ำมันรั่วไหลที่ทุ่นผูกเรือน้ำลึกแบบทุ่นเดี่ยวกลางทะเล (SPM) จำนวน US$42 ล้านใน 1Q65 ซึ่งส่งผลทำให้ค่าใช้จ่ายเพิ่มขึ้น US$1-1.2/bbl

• เราคาดว่า market GRM จะเพิ่มขึ้นสู่ US$20.2/bbl สอดคล้องกับตลาด เพราะ crack spread ของน้ำมันเบนซินและน้ำมันดีเซลแข็งแกร่งขึ้น แม้ว่าบริษัทยังคงมีค่าใช้จ่ายพิเศษจากการขนส่งน้ำมันแบบ ship-to-sip เนื่องจาก SPM ยังใช้งานไม่ได้

• เราคาดว่า SPRC จะเพิ่มสัดส่วนผลผลิตน้ำมันดีเซลสู่ >40% เพื่อให้ได้รับประโยชน์จาก crack spread ที่แข็งแกร่งขึ้นใน 2Q65 (เพิ่มขึ้นจาก

Source: Company data, SCBS Investment Research

Figure 4: ค่าการกลั่น (สิงคโปร์) | Figure 5: Crack spread – น้ำมันเบนซิน vs. น้ำมันดีเซล |

|  |

Source: Bloomberg Finance LP, SCBS Investment Research | Source: Industry data, SCBS Investment Research |

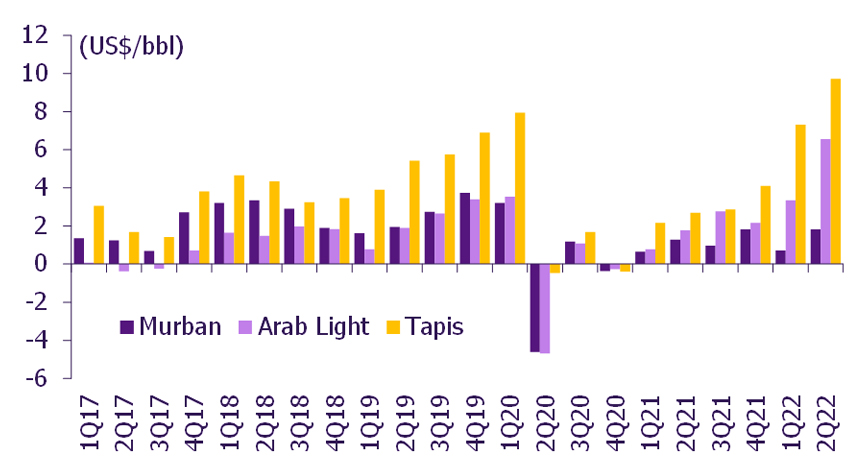

Figure 6: Crack spread – น้ำมันเครื่องบิน vs. LSFO | Figure 7: Crude premium เทียบกับน้ำมันดิบดูไบ |

|  |

Source: Industry data, SCBS Investment Research | Source: Bloomberg Finance LP, SCBS Investment Research |

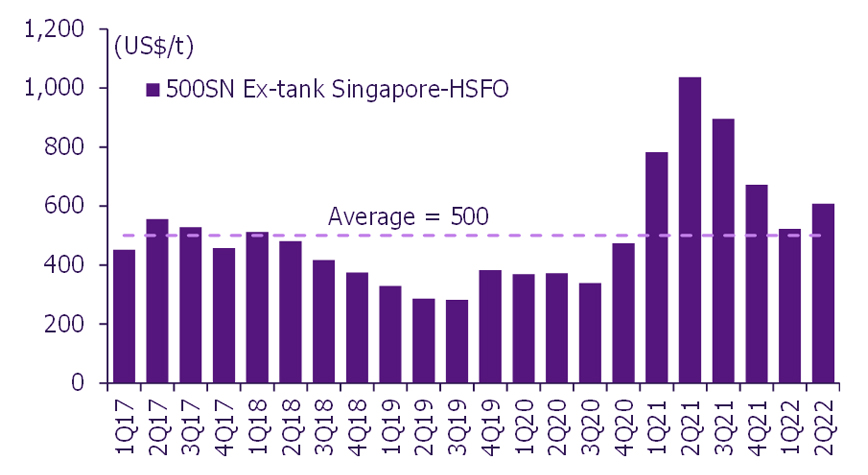

Figure 8: ส่วนต่างราคาน้ำมันหล่อลื่นพื้นฐาน | Figure 9: ส่วนต่างราคาผลิตภัณฑ์อะโรเมติกส์เทียบกับ ULG95 |

|  |

Source: Industry data, SCBS Investment Research | Source: Industry data, SCBS Investment Research |

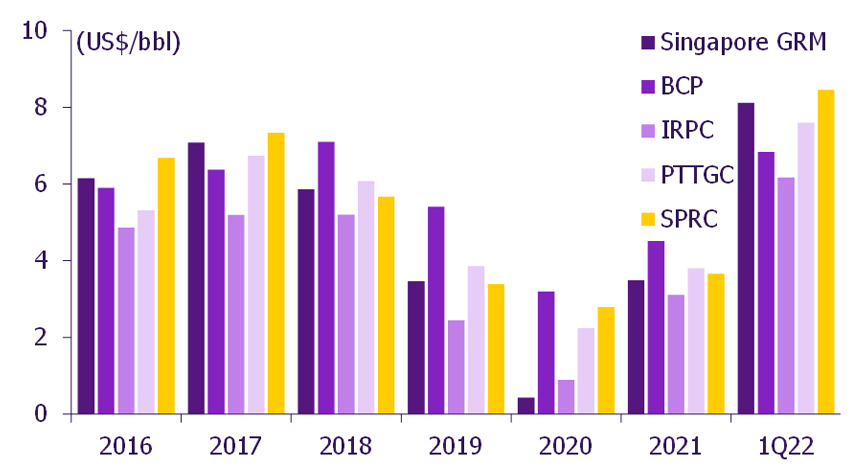

Figure 10: เปรียบเทียบ market GRM | Figure 11: ค่าการตลาด |

|  |

Source: Industry data, Company data, SCBS Investment Research | Source: Ministry of Energy, SCBS Investment Research |

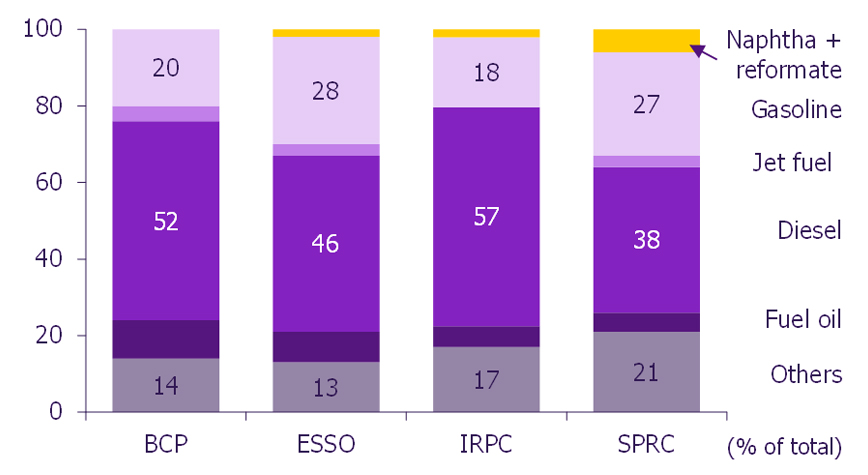

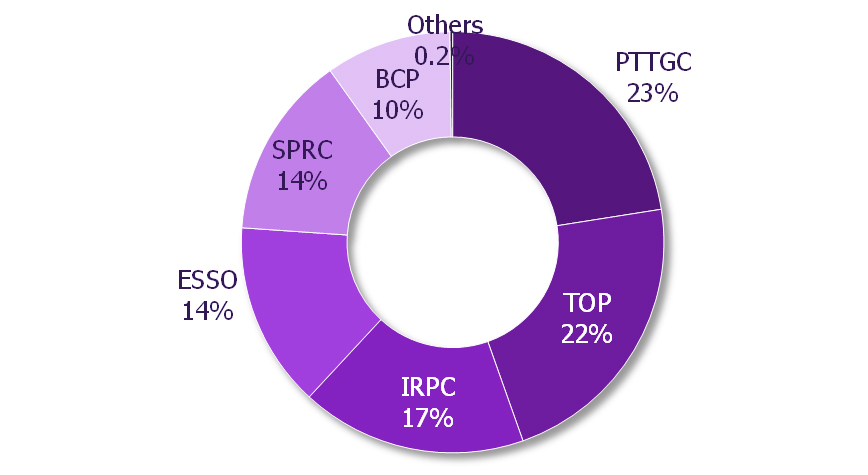

Figure 12: สัดส่วนผลิตภัณฑ์ของบริษัทที่ประกอบธุรกิจโรงกลั่น | Figure 13: ส่วนแบ่งกำลังการกลั่นน้ำมัน |

|  |

Source: Company data, SCBS Investment Research | Source: Ministry of Energy, SCBS Investment Research |

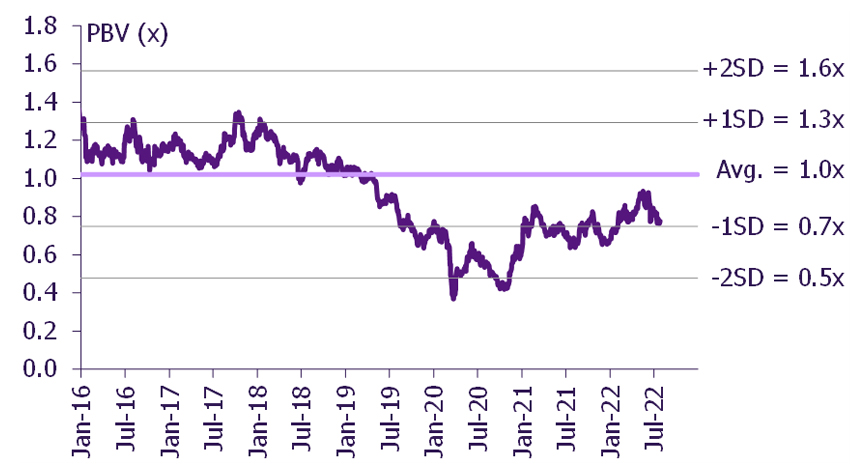

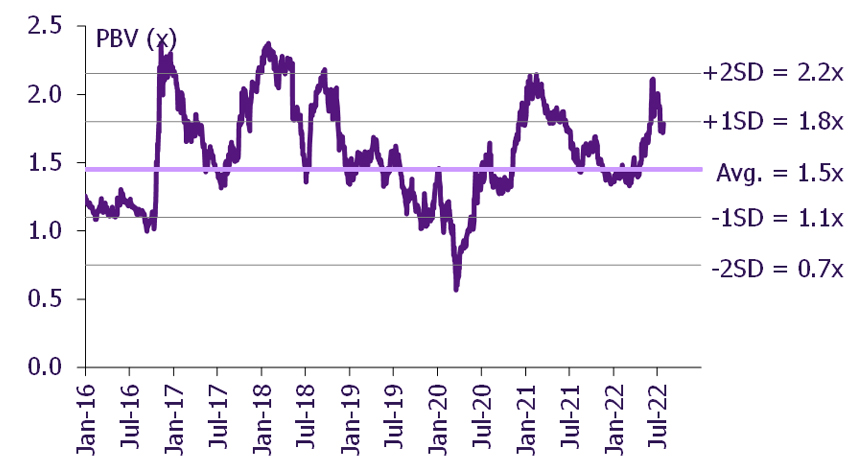

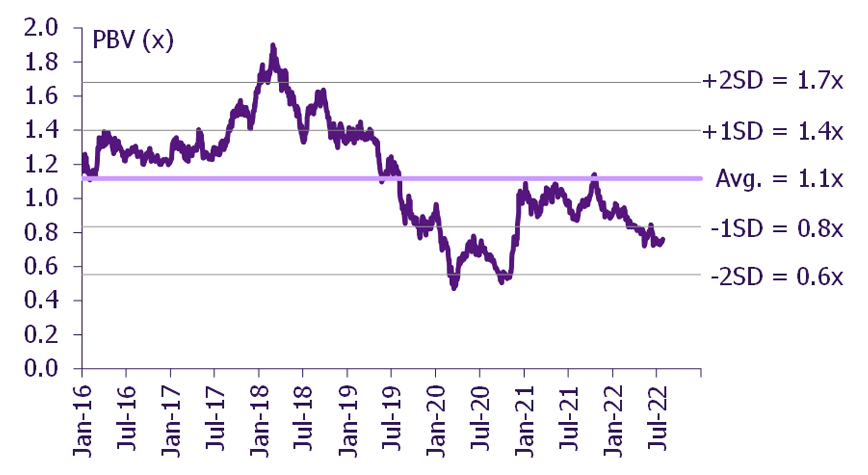

Figure 14: BCP – PBV band | Figure 15: ESSO – PBV band |

|  |

Source: Bloomberg Finance LP, SCBS Investment Research | Source: Bloomberg Finance LP, SCBS Investment Research |

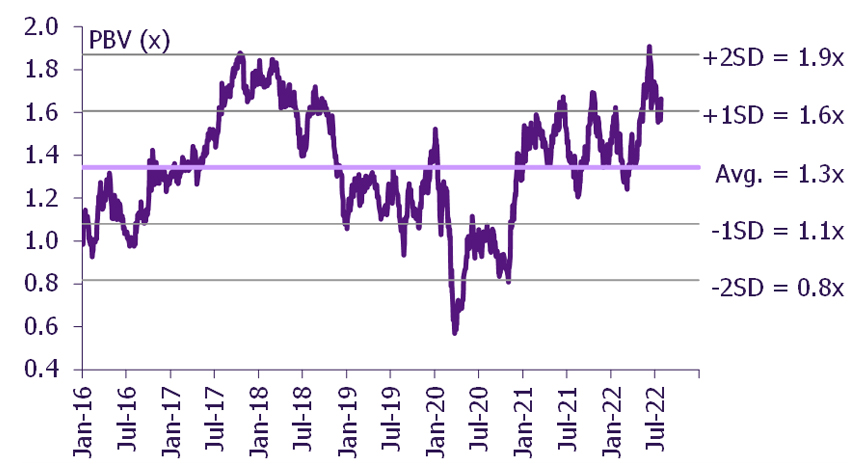

Figure 16: IRPC – PBV band | Figure 17: SPRC – PBV band |

|  |

Source: Bloomberg Finance LP, SCBS Investment Research | Source: Bloomberg Finance LP, SCBS Investment Research |

Figure 18: Valuation summary (Price as of Aug 3, 2022)

| | Rating | Price | Target | ETR | P/E (x) | EPS growth (%) | P/BV (x) | ROE (%) | Div. Yield (%) | EV/EBITDA (x) |

| | | (Bt/Sh) | (Bt/Sh) | (%) | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F |

| BCP | Outperform | 30.25 | 40.0 | 46.1 | 4.5 | 4.0 | 2.8 | n.m. | 12 | 42 | 0.8 | 0.7 | 06 | 19 | 18 | 23 | 6.6 | 13.9 | 14.2 | 3.5 | 1.9 | 1.0 |

| ESSO | Neutral | 11.00 | 11.0 | 7.3 | 8.6 | 4.1 | 5.4 | n.m. | 108 | (23) | 2.0 | 1.3 | 1.2 | 26 | 39 | 23 | 0.0 | 7.3 | 5.5 | 9.1 | 4.8 | 5.3 |

| IRPC | Neutral | 3.38 | 4.8 | 46.7 | 4.3 | 7.1 | 7.9 | n.m. | (39) | (10) | 0.8 | 0.8 | 0.7 | 20 | 11 | 9 | 6.5 | 4.7 | 6.2 | 4.2 | 4.3 | 4.0 |

| PTT | Outperform | 35.25 | 54.0 | 59.4 | 6.9 | 6.3 | 7.2 | 460 | 9 | (12) | 1.0 | 0.9 | 0.9 | 11 | 11 | 9 | 5.7 | 6.2 | 7.4 | 3.6 | 3.1 | 2.7 |

| PTTEP | Outperform | 161.50 | 212.0 | 36.5 | 14.9 | 6.7 | 7.9 | 107 | 122 | (15) | 1.5 | 1.4 | 1.3 | 11 | 22 | 17 | 3.1 | 5.3 | 5.6 | 4.1 | 2.8 | 3.0 |

| SPRC | Neutral | 11.60 | 12.4 | 15.5 | 10.4 | 5.0 | 6.4 | n.m. | 110 | (23) | 1.5 | 1.2 | 1.1 | 16 | 27 | 18 | 1.5 | 8.6 | 8.6 | 6.3 | 3.0 | 3.2 |

| Average | | | | | 8.3 | 5.5 | 6.3 | 283 | 54 | (7) | 1.3 | 1.1 | 1.0 | 17 | 21 | 16 | 3.9 | 7.7 | 7.9 | 5.1 | 3.3 | 3.2 |

Figure 19: การเปรียบเทียบหุ้นกลุ่มโรงกลั่นในตลาดภูมิภาค

| | P/E (x) | EPS growth (%) | P/BV (x) | ROE (%) | Div. Yield (%) | EV/EBITDA (x) |

| | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F |

| Bharat Petroleum | 7.3 | 7.2 | 7.4 | (25.6) | 0.6 | (1.6) | 1.26 | 1.16 | 1.13 | 16.4 | 16.3 | 14.8 | 5.3 | 5.4 | 5.7 | 8.0 | 7.4 | 7.6 |

| Hindustan Petroleum | 4.6 | 4.3 | 4.6 | (5.4) | 6.7 | (6.7) | 0.78 | 0.70 | 0.68 | 16.5 | 16.4 | 14.7 | 5.9 | 6.7 | 7.3 | 6.7 | 5.8 | 5.4 |

| Indian Oil | 5.8 | 5.5 | 6.2 | (31.0) | 6.0 | (11.1) | 0.66 | 0.67 | 0.66 | 13.1 | 13.0 | 11.7 | 9.5 | 8.4 | 8.6 | 6.3 | 5.8 | 5.8 |

| Reliance Industries Ltd | 24.2 | 21.3 | 20.1 | 22.3 | 13.5 | 5.9 | 2.08 | 1.97 | 1.95 | 9.1 | 9.7 | 10.0 | 0.4 | 0.4 | 0.5 | 15.1 | 12.9 | 12.1 |

| S-Oil Corp | 3.4 | 5.2 | 6.0 | 121.3 | (35.8) | (11.9) | 1.08 | 0.97 | 0.87 | 36.6 | 19.2 | 14.6 | 8.8 | 5.5 | 4.9 | 2.9 | 4.5 | 4.9 |

| Bangchak Corp | 4.8 | 6.9 | 6.6 | 13.4 | (31.3) | 4.9 | 0.72 | 0.65 | 0.64 | 15.8 | 11.7 | 9.5 | 9.3 | 6.7 | 6.6 | 3.8 | 5.0 | 4.9 |

| IRPC | 13.4 | 11.8 | 5.9 | 9.6 | 13.0 | 22.7 | 0.77 | 0.74 | 0.72 | 6.8 | 7.5 | 8.5 | 4.2 | 4.5 | 4.8 | 5.8 | 6.7 | 5.9 |

| Esso Thailand | 3.9 | 7.0 | 6.5 | 120.9 | (44.3) | 8.0 | 1.44 | 1.29 | 1.15 | 35.6 | 20.3 | 19.0 | 8.2 | 6.2 | 5.1 | 5.3 | 7.4 | 7.2 |

| Average | 8.4 | 8.7 | 8.4 | 18.9 | (9.0) | 1.3 | 1.10 | 1.02 | 0.98 | 18.7 | 14.3 | 12.8 | 6.5 | 5.5 | 5.4 | 6.7 | 6.9 | 6.7 |

<br/><div style='font-size: smaller;' >

ข้อสงวนสิทธิ์:

ข้อมูลในรายงานนี้เป็นข้อมูลที่มีการเปิดเผยต่อสาธารณะ ซึ่งนักลงทุนสามารถเข้าถึงได้โดยทั่วไป และเป็นข้อมูลที่เชื่อว่าน่าจะเชื่อถือได้ แต่ทั้งนี้ บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (“บริษัท”) มิได้ยืนยันหรือรับรองถึงความถูกต้อง หรือสมบูรณ์ของข้อมูลดังกล่าวแต่อย่างใด ความคิดเห็นที่ปรากฏอยู่ในรายงานนี้เป็นเพียงการนำเสนอในมุมมองของบริษัท และเป็นความคิดเห็น ณ วันที่ที่ปรากฏในรายงานเท่านั้น ซึ่งอาจเปลี่ยนแปลงได้ภายหลังวันดังกล่าว โดยบริษัทไม่จำเป็นต้องแจ้งให้สาธารณชน หรือนักลงทุนทราบ รายงานนี้จัดทำขึ้นเพื่อเผยแพร่ข้อมูลให้แก่นักลงทุนเท่านั้น บริษัทไม่รับผิดชอบต่อการนำข้อมูลหรือความคิดเห็นใดๆ ไปใช้ในทุกกรณี ดังนั้นนักลงทุนจึงควรใช้ดุลพินิจในการพิจารณาตัดสินใจก่อนการลงทุน นอกจากนี้ บริษัท และ/หรือ บริษัทในเครือของบริษัทอาจมีส่วนเกี่ยวข้องหรือผลประโยชน์ใดๆ กับบริษัทใดๆ ที่ถูกกล่าวถึงในรายงานนี้ก็ได้

บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) เป็นบริษัทย่อยที่ธนาคารไทยพาณิชย์ จำกัด (มหาชน) (SCB) ถือหุ้นทั้งหมด ข้อมูลใดๆ ที่เกี่ยวข้องกับ SCB มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ เป็นที่ปรึกษาทางการเงินสำหรับธุรกรรมใด ๆ ของบริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ อาจได้รับการแต่งตั้งเป็นที่ปรึกษาทางการเงินสำหรับธุรกรรมใด ๆ ของบริษัท ไทยออยล์ จำกัด (มหาชน) ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ ได้ทำหน้าที่เป็นที่ปรึกษาทางการเงิน Lead Arranger ของ บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด (“SCBAM”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ ได้ทำหน้าที่เป็นที่ปรึกษาทางการเงินของ กองทุนรวมโครงสร้างพื้นฐานโทรคมนาคม ดิจิทัล SCBAM ได้ทำหน้าที่เป็นผู้จัดการกองทุนของ กองทุนรวมโครงสร้างพื้นฐานโทรคมนาคม ดิจิทัล ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

การซื้อขายฟิวเจอร์สและออปชั่น (Futures and Options) มีความเสี่ยงสูงที่อาจก่อให้เกิดผลขาดทุนอย่างมีนัยสำคัญ จึงไม่เหมาะสมกับบุคคลทุกคน ทั้งนี้ ก่อนการตัดสินใจซื้อขายฟิวเจอร์สและออปชั่น ท่านควรพิจารณาถึงฐานะทางการเงิน วัตถุประสงค์ในการลงทุน ประสบการณ์ในการลงทุนของท่าน ตลอดจนความเสี่ยงที่ท่านสามารถยอมรับได้อย่างรอบคอบ เนื่องจากมีความเป็นไปได้ที่ท่านอาจสูญเสียเงินลงทุนมากกว่าเงินลงทุนเริ่มแรก ท่านควรพิจารณาถึงความเสี่ยงทั้งหมดที่อาจเกิดขึ้นจากการซื้อขายฟิวเจอร์สและออปชั่น และท่านควรตัดสินใจลงทุนด้วยตนเอง และ/หรือ ในกรณีที่มีข้อสงสัย ท่านควรขอคำแนะนำจากที่ปรึกษาทางการลงทุน

CG Rating 2021 Companies with CG Rating

Companies with Excellent CG Scoring

AAV, ADVANC, AF, AH, AIRA, AKP, AKR, ALT, AMA, AMATA, AMATAV, ANAN, AOT, AP, ARIP, ARROW, ASP, AUCT, AWC, AYUD, BAFS, BANPU, BAY, BBL, BCP, BCPG, BDMS, BEM, BGC, BGRIM, BIZ, BKI, BOL, BPP, BRR, BTS, BTW, BWG, CENTEL, CFRESH, CHEWA, CHO, CIMBT, CK, CKP, CM, CNT, COM7, COMAN, COTTO, CPALL, CPF, CPI, CPN, CRC, CSS, DDD, DELTA, DEMCO, DRT, DTAC, DUSIT, EA, EASTW, ECF, ECL, EE, EGCO, EPG, ETC, FPI, FPT, FSMART, GBX, GC, GCAP, GFPT, GGC*, GLAND, GLOBAL, GPI, GPSC, GRAMMY, GULF, GUNKUL, HANA, HARN, HMPRO, ICC, ICHI, III, ILINK, ILM, INTUCH, IP, IRPC, ITEL, IVL, JSP, JWD, K, KBANK, KCE, KKP, KSL, KTB, KTC, LALIN, LANNA, LH, LHFG, LIT, LPN, MACO, MAJOR, MAKRO, MALEE, MBK, MBKET, MC, MCOT, METCO, MFEC, MINT, MONO, MOONG, MSC, MTC, MVP, NCL, NEP, NER, NKI, NOBLE, NSI, NVD, NWR, NYT, OISHI, OR, ORI, OSP, OTO, PAP, PCSGH, PDG, PDJ, PG, PHOL*, PLANB, PLANET, PLAT, PORT, PPS, PR9, PREB, PRG, PRM, PROUD, PSH, PSL, PTG, PTT, PTTEP, PTTGC, PYLON, Q-CON, QH, QTC, RATCH, RS, S, S & J, SAAM, SABINA, SAMART, SAMTEL, SAT, SC, SCB, SCC, SCCC, SCG, SCGP, SCM, SDC, SEAFCO, SEAOIL, SE-ED, SELIC, SENA, SHR, SIRI, SIS, SITHAI, SMK, SMPC, SNC, SONIC, SPALI, SPI, SPRC, SPVI, SSSC, SST, STA, STEC*, STI, SUN, SUSCO, SUTHA, SVI*, SYMC, SYNTEC, TACC, TASCO, TCAP, TEAMG, TFMAMA, TGH, THANA, THANI, THCOM, THG, THIP, THRE, THREL, TIP1, TIPCO, TISCO, TK, TKT, TMT, TNDT, TNITY, TOA, TOP, TPBI, TQM, TRC, TRU, TRUE, TSC, TSR, TSTE, TSTH, TTA, TTB, TTCL, TTW, TU, TVD, TVI, TVO, TWPC, U, UAC, UBIS, UV, VGI, VIH, WACOAL, WAVE, WHA, WHAUP, WICE, WINNER, ZEN

Companies with Very Good CG Scoring

2S, 7UP, ABICO, ABM, ACE, ACG, ADB, AEONTS, AGE, AHC, AIT, ALL, ALLA, ALUCON, AMANAH, AMARIN, APCO, APCS, APURE, AQUA, ASEFA, ASIAN, ASK, ATP30, BA, BC, BEC, BFIT, BJCHI, BR, CBG, CGH, CHAYO, CHOTI, CI, CMC, CPL, CRD, CSP, DCC, ASAP, ASIA, ASIMAR, ASN, B, BAM, BCH, BEYOND, BJC, BLA, BROOK, CEN, CHARAN, CHG, CHOW, CIG, COLOR, CPW, CSC, CWT, DCON, DHOUSE, DOD, DOHOME, DV8, EASON, EFORL, ERW, ESSO, ESTAR, ETE, FE, FLOYD, FN, FNS, FORTH, FSS, FTE, FVC, GEL, GENCO, GJS, GYT, HEMP, HPT, HTC, HYDRO, ICN, IFS, IMH, IND, INET, INSET, INSURE, IRC, IRCP, IT, ITD*, J, JAS, JCK, JCKH, JMART, JMT, KBS, KCAR, KEX, KGI, KIAT*, KISS, KOOL, KTIS, KUMWEL, KUN, KWC, KWM, L&E, LDC, LEO, LHK, LOXLEY, LRH, LST, M, MATCH, MBAX, MEGA, META, MFC*, MGT, MICRO, MILL, MITSIB, MK, MODERN, MTI, NBC, NCAP, NCH, NETBAY, NEX, NINE, NRF, NTV, OCC, OGC, PATO, PB, PICO, PIMO, PJW, PL, PM, PMTA, PPP, PPPM, PRIME, PRIN, PRINC, PSTC, PT, QLT, RBF, RCL, RICHY, RML, ROJNA, RPC, RT, RWI, S11, SA, SAK, SALEE, SAMCO, SANKO, SAPPE, SAWAD, SCI, SCN, SCP, SE, SFLEX, SFP, SFT, SGF, SIAM, SINGER, SKE, SKN, SKR, SKY, SLP, SMIT, SMT, SNP, SO, SORKON, SPA, SPC, SPCG, SR, SRICHA, SSC, SSF, STANLY, STGT, STOWER*, STPI, SUC, SWC, SYNEX, T, TAE, TAKUNI, TBSP, TCC, TCMC, TEAM, TFG, TFI, TIGER, TITLE, TKN, TKS, TM, TMC, TMD, TMI, TMILL, TNL, TNP, TOG, TPA, TPAC, TPCS, TPS, TRITN, TRT, TSE, TVT, TWP, UEC, UMI, UOBKH, UP, UPF, UPOIC, UTP, VCOM, VL, VNT, VPO, VRANDA, WGE, WIIK, WP, XO, XPG, YUASA

Companies with Good CG Scoring

A, AI, AIE, AJ, AMC, APP, AQ, ARIN, AS, AU, B52, BEAUTY, BGT, BH, BIG, BLAND, BM, BROCK, BSBM, BSM, BYD*, CCP, CITY, CMO, CPT, CSR, EKH, EP, FMT, GLOCON*, GSC, HTECH, IHL, INGRS, JAK, JTS, KASET, KK, KWG, LEE, BTNC, CAZ, CGD, CMAN, CMR, CRANE, D, EMC, F&D, GIFT, GREEN, GTB, HUMAN, IIG, INOX, JR, JUBILE, KCM, KKC, KYE, LPH, MATI, M-CHAI, MCS, MDX, MJD, MORE, MUD, NC, NDR, NFC, NNCL, NOVA, NPK, NUSA, OCEAN, PAF, PF, PK, PLE, PPM, PRAKIT, PRAPAT, PRECHA, PTL, RCI2, RJH, RP, RPH, RSP, SABUY, SF, SGP, SICT, SIMAT, SISB, SK, SMART, SOLAR, SPACK, SPG, SQ, SSP, STARK, STC, SUPER, SVOA, TC, TCCC, THMUI, TNH, TNR, TOPP, TPCH, TPIPL, TPIPP, TPLAS, TPOLY, TQR, TTI, TYCN, UKEM, UMS, UNIQ, UPA, UREKA, VIBHA, W, WIN, WORK, WPH, YGG, ZIGA

Corporate Governance Report

The material contained in this publication is for general information only and is not intended as advice on any of the matters discussed herein. Readers and others should perform their own independent analysis as to the accuracy or completeness or legality of such information. The Thai Institute of Directors, its officers, the authors and editor make no representation or warranty as to the accuracy, completeness or legality of any of the information contained herein. By accepting this document, each recipient agrees that the Thai Institute of Directors Association, its officers, the authors and editor shall not have any liability for any information contained in, or for any omission from, this publication.

The survey result is as of the date appearing in the Corporate Governance Report of Thai Listed Companies. As a result, the survey result may be changed after that date. SCB Securities Company Limited does not conform nor certify the accuracy of such survey result.

To recognize well performers, the list of companies attaining “Good”, “Very Good” and “Excellent” levels of recognition

(Not including listed companies qualified in the "no announcement of the results" clause from 1 January 2020 to 26 October 2021) is publicized.

1 TIP was voluntarily delisted from the Stock Exchange of Thailand effectively on July 24, 2021

2 RCI was voluntarily delisted from the Stock Exchange of Thailand, effectively on July 16, 2021

* บริษัทหรือกรรมการหรือผู้บริหารของบริษัทที่มีข่าวด้านการกำกับดูแลกิจการ เช่น การกระทาผิดเกี่ยวกับหลักทรัพย์ การทุจริต คอร์รัปชัน เป็นต้น ซึ่งการใช้ข้อมูล CGR ควรตระหนักถึงข่าวดังกล่าวประกอบด้วย

Anti-corruption Progress Indicator

Certified (ได้รับการรับรอง)

2S, 7UP, ADVANC, AF, AI, AIE, AIRA, AKP, AMA, AMANAH, AMATA, AMATAV, AP, APCS, AQUA, ARROW, AS, ASIAN, ASK, ASP, AWC, AYUD, B, BAFS, BAM, BANPU, BAY, BBL, BCH, BCP, BCPG, BE8, BEYOND, BGC, BGRIM, BKI, BLA, BPP, BROOK, BRR, BSBM, BTS, BWG, CEN, CENTEL, CFRESH, CGH, CHEWA, CHOTI, CHOW, CIG, CIMBT, CM, CMC, COM7, COTTO, CPALL, CPF, CPI, CPN, CSC, DCC, DELTA, DEMCO, DIMET, DRT, DTAC, DUSIT, EA, EASTW, ECL, EGCO, EP, EPG, ERW, ESTAR, ETE, FE, FNS, FPI, FPT, FSMART, FSS, FTE, GBX, GC, GCAP, GEL, GFPT, GGC, GJS, GPI, GPSC, GSTEEL, GULF, GUNKUL, HANA, HARN, HEMP, HENG, HMPRO, HTC, ICC, ICHI, IFS, ILINK, INET, INSURE, INTUCH, IRC, IRPC, ITEL, IVL, JKN, JR, K, KASET, KBANK, KBS, KCAR, KCE, KGI, KKP, KSL, KTB, KTC, KWI, L&E, LANNA, LH, LHFG, LHK, LPN, LRH, M, MAKRO, MALEE, MATCH, MBAX, MBK, MC, MCOT, META, MFC, MFEC, MILL, MINT, MONO, MOONG, MSC, MST, MTC, MTI, NATION, NBC, NEP, NINE, NKI, NOBLE, NOK, NSI, NWR, OCC, OGC, ORI, PAP, PATO, PB, PCSGH, PDG, PDJ, PG, PHOL, PK, PL, PLANB, PLANET, PLAT, PM, PPP, PPPM, PPS, PR9, PREB, PRG, PRINC, PRM, PROS, PSH, PSL, PSTC, PT, PTG, PTT, PTTEP, PTTGC, PYLON, Q-CON, QH, QLT, QTC, RATCH, RML, RWI, S & J, SAAM, SABINA, SAPPE, SAT, SC, SCB, SCC, SCCC, SCG, SCGP, SCM, SCN, SEAOIL, SE-ED, SELIC, SENA, SGP, SINGER, SIRI, SITHAI, SKR, SMIT, SMK, SMPC, SNC, SNP, SORKON, SPACK, SPALI, SPC, SPI, SPRC, SRICHA, SSF, SSP, SSSC, SST, STA, STOWER, SUSCO, SVI, SYMC, SYNTEC, TAE, TAKUNI, TASCO, TCAP, TCMC, TFG, TFI, TFMAMA, TGH, THANI, THCOM, THIP, THRE, THREL, TIDLOR, TIPCO, TISCO, TKS, TKT, TMILL, TMT, TNITY, TNL, TNP, TNR, TOG, TOP, TOPP, TPA, TPCS, TPP, TRU, TRUE, TSC, TSTE, TSTH, TTA, TTB, TTCL, TU, TVDH, TVI, TVO, TWPC, U, UBE, UBIS, UEC, UKEM, UOBKH, UPF, UV, VGI, VIH, WACOAL, WHA, WHAUP, WICE, WIIK, XO, YUASA, ZEN, ZIGA

Declared (ประกาศเจตนารมณ์)

AH, AJ, ALT, APCO, B52, BEC, CHG, CI, CPL, CPR, CPW, CRC, DDD, DHOUSE, DOHOME, ECF, EKH, ETC, EVER, FLOYD, GLOBAL, III, ILM, INOX, JTS, KEX, KUMWEL, LDC, MAJOR, MEGA, NCAP, NOVA, NRF, NUSA, NYT, OR, PIMO, PLE, RS, SAK, SIS, STECH, STGT, SUPER, SVT, TKN, TMI, TQM, TSI, VARO, VCOM, VIBHA, WIN

N/A

3K-BAT, A, A5, AAV, ABICO, ABM, ACAP, ACC, ACE, ACG, ADB, ADD, AEONTS, AFC, AGE, AHC, AIT, AJA, AKR, ALL, ALLA, ALPHAX, ALUCON, AMARIN, AMC, AMR, ANAN, AOT, APEX, APP, APURE, AQ, ARIN, ARIP, ASAP, ASEFA, ASIA, ASIMAR, ASN, ASW, ATP30, AU, AUCT, BA, BBGI, BBIK, BC, BCT, BDMS, BEAUTY, BEM, BFIT, BGT, BH, BIG, BIOTEC, BIS, BIZ, BJC, BJCHI, BKD, BLAND, BLESS, BLISS, BM, BOL, BR, BRI, BROCK, BSM, BTNC, BTW, BUI, BYD, CAZ, CBG, CCET, CCP, CEYE, CGD, CHARAN, CHAYO, CHIC, CHO, CITY, CIVIL, CK, CKP, CMAN, CMO, CMR, CNT, COLOR, COMAN, CPANEL, CPH, CPT, CRANE, CRD, CSP, CSR, CSS, CTW, CV, CWT, D, DCON, DITTO, DMT, DOD, DPAINT, DTCI, DV8, EASON, EE, EFORL, EMC, ESSO, F&D, FANCY, FMT, FN, FORTH, FTI, FVC, GENCO, GIFT, GL, GLAND, GLOCON, GLORY, GRAMMY, GRAND, GREEN, GSC, GTB, GYT, HFT, HL, HPT, HTECH, HUMAN, HYDRO, ICN, IFEC, IHL, IIG, IMH, IND, INGRS, INSET, IP, IRCP, IT, ITD, J, JAK, JAS, JCK, JCKH, JCT, JDF, JMART, JMT, JP, JUBILE, JWD, KAMART, KC, KCC, KCM, KDH, KIAT, KISS, KK, KKC, KOOL, KTIS, KUN, KWC, KWM, KYE, LALIN, LEE, LEO, LIT, LOXLEY, LPH, LST, MACO, MANRIN, MATI, MAX, M-CHAI, MCS, MDX, MENA, METCO, MGT, MICRO, MIDA, MITSIB, MJD, MK, ML, MODERN, MORE, MPIC, MUD, MVP, NC, NCH, NCL, NDR, NER, NETBAY, NEW, NEWS, NEX, NFC, NNCL, NPK, NSL, NTV, NV, NVD, OHTL, OISHI, ONEE, OSP, OTO, PACE, PACO, PAF, PEACE, PERM, PF, PICO, PIN, PJW, PLUS, PMTA, POLAR, POMPUI, PORT, POST, PPM, PRAKIT, PRAPAT, PRECHA, PRIME, PRIN, PRO, PROEN, PROUD, PSG, PTC, PTECH, PTL, RAM, RBF, RCL, RICHY, RJH, ROCK, ROH, ROJNA, RP, RPC, RPH, RSP, RT, S, S11, SA, SABUY, SAFARI, SALEE, SAM, SAMART, SAMCO, SAMTEL, SANKO, SAUCE, SAWAD, SAWANG, SCI, SCP, SDC, SE, SEAFCO, SECURE, SENAJ, SFLEX, SFP, SFT, SGF, SHANG, SHR, SIAM, SICT, SIMAT, SISB, SK, SKE, SKN, SKY, SLM, SLP, SMART, SMD, SMT, SNNP, SO, SOLAR, SONIC, SPA, SPCG, SPG, SPVI, SQ, SR, SSC, SSS, STANLY, STARK, STC, STEC, STHAI, STI, STP, STPI, SUC, SUN, SUTHA, SVH, SVOA, SWC, SYNEX, TACC, TAPAC, TC, TCC, TCCC, TCJ, TCOAT, TEAM, TEAMG, TEKA, TFM, TGPRO, TH, THAI, THANA, THE, THG, THL, THMUI, TIGER, TIPH, TITLE, TK, TKC, TLI, TM, TMC, TMD, TMW, TNDT, TNH, TNPC, TOA, TPAC, TPBI, TPCH, TPIPL, TPIPP, TPLAS, TPOLY, TPS, TQR, TR, TRC, TRITN, TRT, TRUBB, TRV, TSE, TSF, TSR, TTI, TTT, TTW, TVT, TWP, TWZ, TYCN, UAC, UMI, UMS, UNIQ, UP, UPA, UPOIC, UREKA, UTP, UVAN, VL, VNG, VPO, VRANDA, W, WAVE, WFX, WGE, WINMED, WINNER, WORK, WORLD, WP, WPH, XPG, YGG, YONG

Explanations

Companies participating in Thailand's Private Sector Collective Action Coalition Against Corruption programme (Thai CAC) under Thai Institute of Directors (as of May 9, 2022) are categorised into: companies that have declared their intention to join CAC, and companies certified by CAC.

</div>