|

ในช่วง 3 เดือนที่ผ่านมา ราคาหุ้น BDMS ปรับตัวเพิ่มขึ้น 3% ดีกว่า SET ที่ปรับตัวลดลง 2% สะท้อนถึงมุมมองเชิงบวกที่ตลาดมีต่อ BDMS ในฐานะที่เป็นตัวเลือกการลงทุนที่ปลอดภัย เรามองว่ากำไรของ BDMS จะยังคงแข็งแกร่ง และประเมินว่ากำไรปกติจะทำสถิติสูงสุดเป็นประวัติการณ์ใน 1Q67 ที่ 4.0 พันลบ. (+15% YoY, +1% QoQ) เรายังคงคำแนะนำ tactical call ระยะ 3 เดือน สำหรับ BDMS ไว้ที่ OUTPERFORM โดยให้ราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี DCF ที่ 36 บาท/หุ้น BDMS เป็นหนึ่งในหุ้นเด่นของเราในกลุ่มการแพทย์

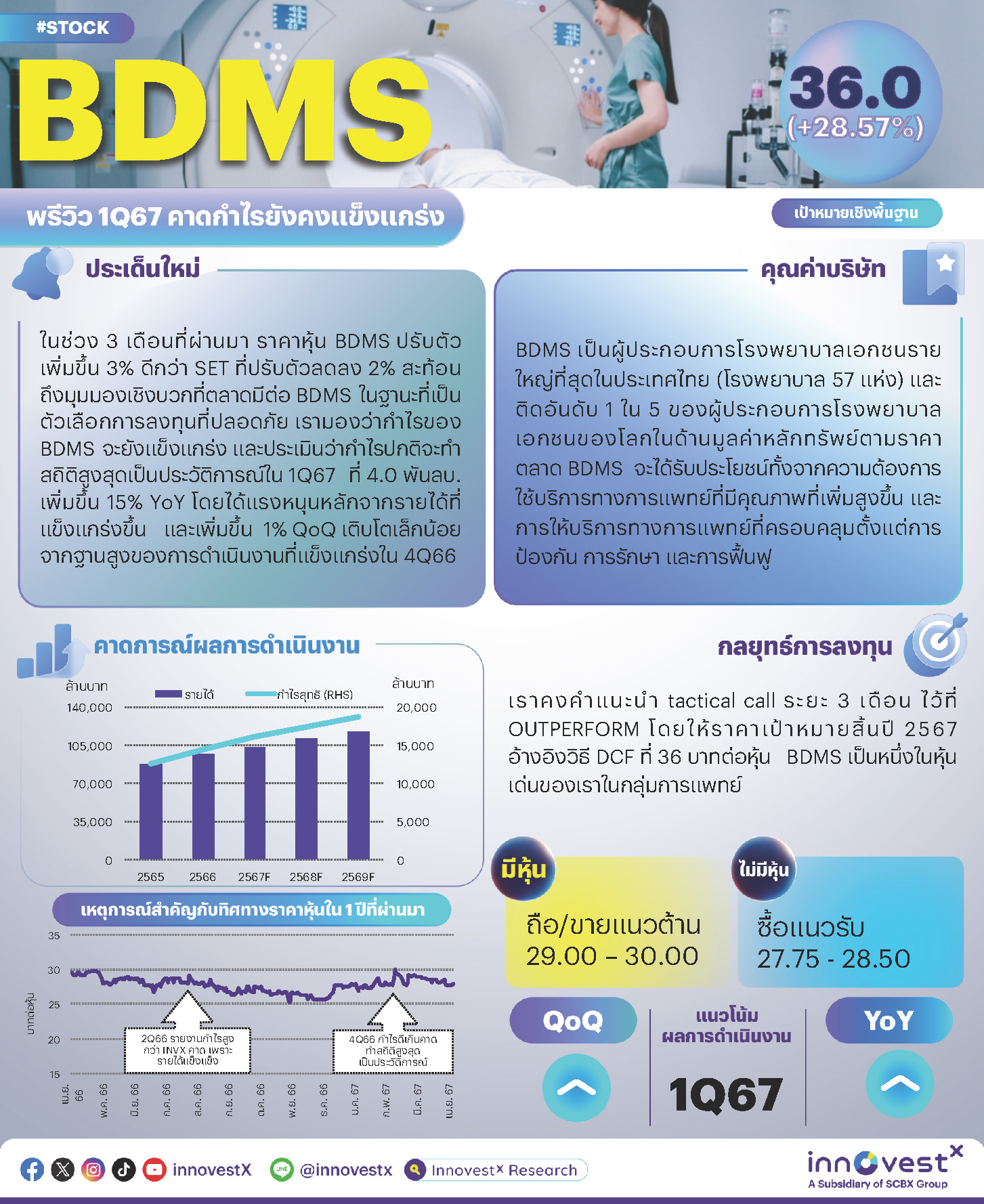

พรีวิว 1Q67: คาดกำไรปกติที่ 4.0 พันลบ. ทำสถิติสูงสุดเป็นประวัติการณ์ เราประเมินกำไรปกติ 1Q67 ของ BDMS ได้ที่ 4.0 พันลบ. เพิ่มขึ้น 15% YoY และ 1% QoQ ทำสถิติสูงสุดเป็นประวัติการณ์ กำไรที่ปรับตัวดีขึ้น YoY จะได้แรงหนุนหลักจากรายได้ที่แข็งแกร่งขึ้น ในขณะที่กำไรที่เติบโตเล็กน้อย QoQ เป็นผลมาจากฐานสูงของการดำเนินงานที่แข็งแกร่งใน 4Q66

การเติบโตของรายได้จะเป็นปัจจัยขับเคลื่อนที่สำคัญ เราประเมินรายได้ 1Q67 ของ BDMS ได้ที่ 2.55 หมื่นลบ. เพิ่มขึ้น 10% YoY และทรงตัว QoQ เมื่อแยกตามสัญชาติ เราเชื่อว่ารายได้จากบริการผู้ป่วยชาวต่างชาติจะเติบโตอย่างแข็งแกร่งต่อเนื่อง (+11% YoY และ +7% QoQ, 30% ของรายได้) โดยส่วนใหญ่จะเกิดจากผู้ป่วยจากประเทศจีน (~2% ของรายได้) และยุโรป (~1%) ซึ่งน่าจะช่วยชดเชยการเติบโตที่คาดว่าจะชะลอตัวลงของผู้ป่วยจากภูมิภาคตะวันออกกลาง (~4%) ในช่วงรอมฎอน (11 มี.ค. – 9 เม.ย.) และเมียนมา (~2%) สืบเนื่องมาจากเหตุการณ์ความไม่สงบในเมียนมา นอกจากนี้เรายังคาดการณ์ถึงรายได้ที่แข็งแกร่งจากบริการผู้ป่วยชาวไทย (+10% YoY และ -2% QoQ, 70% ของรายได้) โดยได้รับการสนับสนุนจากปริมาณผู้ป่วยที่เพิ่มขึ้นและรายได้ต่อหัวที่เพิ่มขึ้นผ่านทางความสามารถในการให้บริการทางการแพทย์ที่เพิ่มขึ้นที่โรงพยาบาลที่จัดเป็น Center of Excellence (COE) เราประเมิน EBITDA margin ได้ที่ 25.1% ใน 1Q67 เพิ่มขึ้นจาก 24.7% ใน 1Q66 ซึ่งเป็นผลมาจากรายได้ที่แข็งแกร่งขึ้น และทรงตัว QoQ BDMS จะประกาศผลประกอบการในวันที่ 14 พ.ค.

คาดกำไรปกติเติบโต 13% ในปี 2567 พรีวิวกำไร 1Q67 ของเราจะคิดเป็น 25% ของประมาณการกำไรเต็มปี เรายังคงประมาณการกำไรปกติปี 2567 ไว้ว่าจะเติบโต 13% YoY สู่ 1.6 พันลบ. โดยอิงกับรายได้ที่เติบโต 8% (เทียบกับเป้าของ BDMS ที่ 10-12%) และ EBITDA margin ที่ 24.9% (เป็นตัวเลขด้านสูงของเป้าที่บริษัทวางไว้ที่ 24-25% เนื่องจากเราเชื่อมั่นในความสามารถในการกำหนดราคาของธุรกิจโรงพยาบาลและเชื่อว่า BDMS บริษัทจะใช้ประโยชน์สินทรัพย์ได้ดีขึ้น) ราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี DCF ของเราอยู่ที่ 36 บาท/หุ้น (WACC ที่ 7.1% และการเติบโตระยะยาวที่ 3%)

ความเสี่ยง เรากำลังจับตาดูการชะลอตัวของเศรษฐกิจโลกและความเสี่ยงด้านภูมิรัฐศาสตร์ที่อาจทำให้เกิดการชะลอการรักษาโรคที่ไม่เร่งด่วนและความไม่สะดวกของผู้ป่วยต่างชาติที่จะเดินทางมารับการรักษาพยาบาลในประเทศไทย อย่างไรก็ดี เรามองว่าความเสี่ยงนี้น่าจะลดทอนลงได้ เนื่องจาก BDMS มีฐานรายได้ขนาดใหญ่จากผู้ป่วยชาวไทย ในขณะที่รายได้จากการให้บริการผู้ป่วยชาวต่างชาติมีการกระจายตัว เรามองว่าปัจจัยเสี่ยงด้าน ESG คือ ความปลอดภัยของผู้ป่วย (S) ซึ่ง BDMS ได้นำเอาระบบบริหารคุณภาพต่างๆ มาใช้สำหรับกระบวนการดูแลผู้ป่วยอย่างต่อเนื่อง

|

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก BDMS240419_T

|

Over the past three months, BDMS share price has risen 3%, far ahead of the SET’s fall of 2%, indicating the market’s perception of BDMS as a safe investment. BDMS’ healthy earnings path remains intact and we expect a record-high core profit in 1Q24 of Bt4.0bn (+15% YoY, +1% QoQ). We maintain our 3-month tactical call of Outperform with end-2024 DCF TP of Bt36/share. BDMS is one of our lead picks in the Healthcare Service sector.

Preview 1Q24: Core profit at Bt4.0bn, a record high. We estimate 1Q24 core profit at Bt4.0bn, up 15% YoY and 1% QoQ, a record high. Behind the YoY earnings growth is higher revenue while the small growth QoQ reflects the strength of 4Q23.

Driven by revenue growth. 1Q24 revenue is estimated at Bt25.5bn, up 10% YoY and flat QoQ. By nationality, we believe strong revenue growth in international patient services will continue (+11% YoY and +7% QoQ, 30% of revenue), with patients from China (~2% of revenue) and Europe (~1%) offsetting the expected slowing of patients from the Middle East (~4%) during Ramadan (March 11–April 9) and from Myanmar (~2%) due to that country’s unrest. Thai patient services are expected to bring in solid revenue (+10% YoY and -2% QoQ, 70% of revenue) backed by growing volume and revenue per patient via increasing medical capability at the hospitals with a Center of Excellence (COE). We estimate EBITDA margin at 25.1% in 1Q24, up from 24.7% in 1Q23 due to higher revenue, and flat QoQ. It will release results on May 14.

13% core earnings growth in 2024. Our 1Q24 preview is equivalent to 25% of our full-year forecast and we leave unchanged our forecast of 2024 core earnings growth of 13% YoY to Bt16bn based on 8% revenue growth (vs. BDMS’ target of 10-12%) and EBITDA margin at 24.9%, which is in the high range of its target of 24-25% as we are confident in its pricing power and believe it will achieve better asset utilization. Our end-2024 DCF TP is Bt36/share (WACC at 7.1% and LT growth at 3%).

Risks. We are keeping an eye on the global economic slowdown and geopolitical risk that may cause clients to delay elective medical care and make it inconvenient for international patients to come to Thailand for treatment. However, we see this risk as diluted by BDMS’ large revenue base from Thai patients and its diversified portfolio of international patient services. We see ESG risk as patient safety (S): BDMS has adopted a variety of quality assurance systems to provide continuous patient care.

|