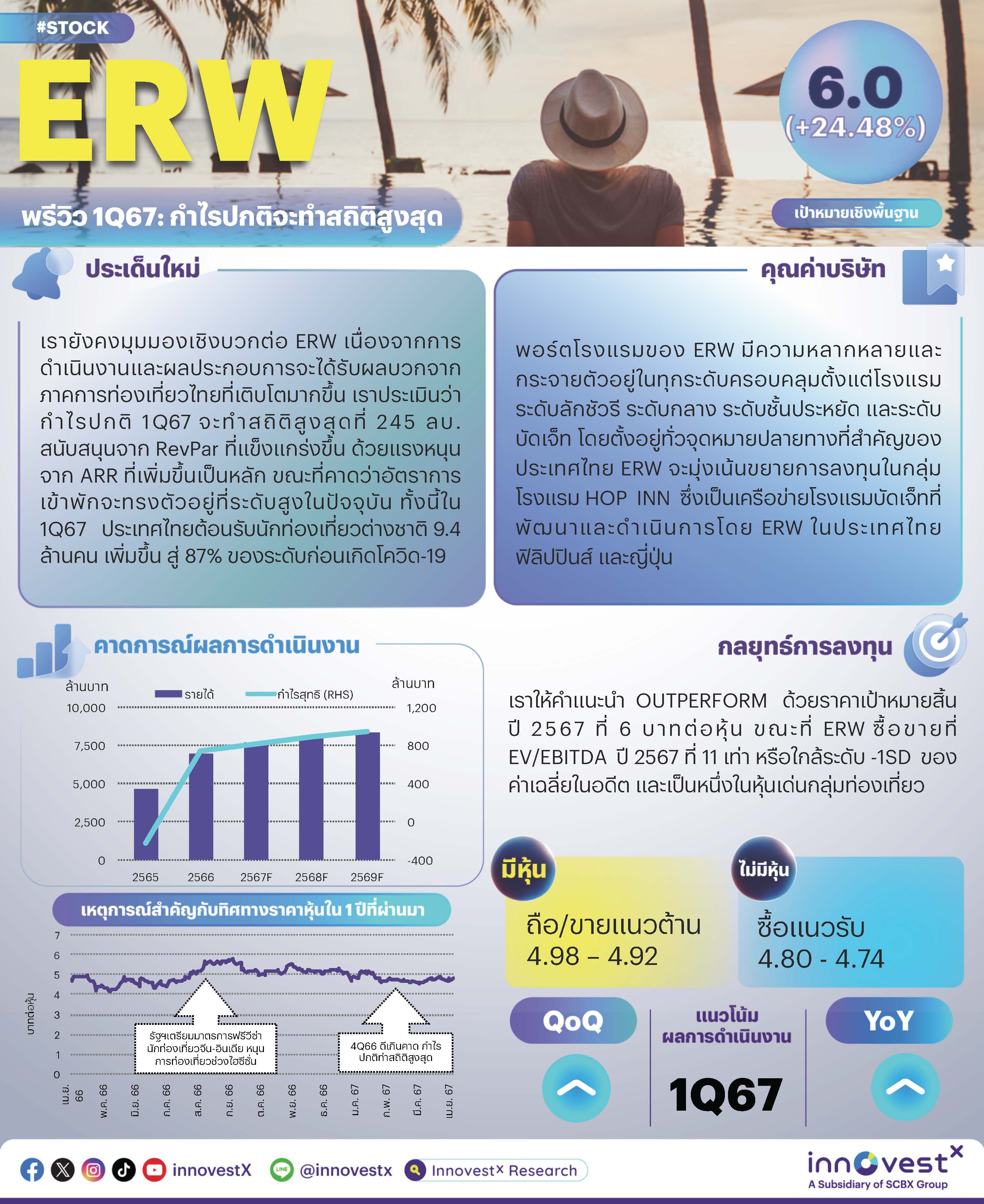

เรายังคงมุมมองเชิงบวกต่อ ERW เนื่องจากการดำเนินงานและผลประกอบการของบริษัทจะได้รับผลบวกจากภาคการท่องเที่ยวไทยที่เติบโตมากขึ้น เราประเมินได้ว่ากำไรปกติ 1Q67 จะทำสถิติสูงสุดที่ 245 ลบ. โดยได้รับการสนับสนุนจาก RevPar ที่แข็งแกร่งขึ้น ด้วยแรงหนุนจาก ARR ที่เพิ่มขึ้นเป็นหลัก ขณะที่คาดว่าอัตราการเข้าพักจะทรงตัวอยู่ที่ระดับสูงในปัจจุบัน หุ้น ERW ซื้อขายที่ EV/EBITDA ปี 2567 ที่ 11 เท่า หรือใกล้ระดับ -1SD ของค่าเฉลี่ยในอดีต ERW เป็นหนึ่งในหุ้นเด่นของเราในกลุ่มท่องเที่ยว เราให้คำแนะนำ tactical call ระยะ 3 เดือนที่ OUTPERFORM ด้วยราคาเป้าหมายสิ้นปี 2567 ที่ 6 บาท/หุ้น พรีวิว 1Q67: กำไรปกติจะทำสถิติสูงสุด เราประเมินได้ว่ากำไรปกติ 1Q67 ของ ERW จะทำสถิติสูงสุดที่ 245 ลบ. เพิ่มขึ้น 10% YoY และ 5% QoQ โดยได้รับการสนับสนุนจาก RevPar ที่แข็งแกร่งขึ้น โดยเฉพาะการดำเนินงานในประเทศไทยซึ่งการเติบโตของ RevPar จะได้แรงหนุนจาก ARR ที่เพิ่มขึ้นเป็นหลัก ขณะที่คาดว่าอัตราการเข้าพักจะทรงตัวอยู่ที่ระดับสูง โดยได้รับการสนับสนุนจากภาคการท่องเที่ยวไทยที่เติบโตมากขึ้น ทั้งนี้ใน 1Q67 ประเทศไทยต้อนรับนักท่องเที่ยวต่างชาติจำนวน 9.4 ล้านคน เพิ่มขึ้น 44% YoY และ 16% QoQ สู่ 87% ของระดับก่อนเกิดโควิด-19 เราเชื่อว่าปัจจัยบวกนี้จะสามารถชดเชยผลขาดทุนเริ่มแรกจากโรงแรมใหม่ในประเทศญี่ปุ่นได้ ERW จะประกาศผลประกอบการวันที่ 14 พ.ค. ประเทศไทย: ARR เพิ่มขึ้นอย่างแข็งแกร่ง สำหรับกลุ่มโรงแรมระดับ 3-5 ดาว (80% ของรายได้) เราประเมินได้ว่า RevPar เติบโต 11% YoY และ 7% QoQ โดยได้รับการสนับสนุนจาก ARR ที่เพิ่มขึ้นอย่างแข็งแกร่งที่ 11% YoY และ 5% QoQ อันเป็นผลมาจากอัตราการเข้าพักระดับสูงที่ 84% ทรงตัว YoY และเพิ่มขึ้นจาก 83% ใน 4Q66 สำหรับกลุ่มโรงแรมบัดเจ็ท HOP INN (12% ของรายได้) เราประเมินได้ว่า RevPar เติบโต 11% YoY และ 4% QoQ หลักๆ เกิดจาก ARR ที่เพิ่มขึ้น 10% YoY และ 5% QoQ ประเทศญี่ปุ่น: เริ่มต้นได้ดีสำหรับการดำเนินงานไตรมาสแรก สำหรับโรงแรม HOP INN ใหม่ 4 แห่งในประเทศญี่ปุ่นนั้น เราประเมินอัตราการเข้าพักได้ที่ 50% และ ARR ที่ ~3,000 บาท/ห้อง ใน 1Q67 ซึ่งจะทำให้มีผลขาดทุน ~20 ลบ. การดำเนินงานคาดว่าจะแข็งแกร่งขึ้นใน 2Q67 จากปัจจัยฤดูกาล โดยเราให้สมมติฐานสำหรับปี 2567 ด้วยอัตราการเข้าพักที่ 75% และ ARR ที่ 3,000 บาท/ห้อง คงประมาณการกำไรไว้ไม่เปลี่ยนแปลง พรีวิวกำไร 1Q67 ของเราจะคิดเป็น 30% ของประมาณการกำไรเต็มปี เราคาดว่ากำไรปกติปี 2567 ของ ERW จะเติบโต 10% สู่ 818 ลบ. Upside ของกำไรจะมาจากการดำเนินงานที่แข็งแกร่งกว่าคาดที่โรงแรมในประเทศญี่ปุ่น ซึ่งเราประเมินว่าในปี 2567 โรงแรมที่ญี่ปุ่นจะมีผลขาดทุนที่ 40 ลบ. (5% ของประมาณการกำไรปี 2567) และได้รวมเข้าในประมาณการของเราแล้ว ราคาเป้าหมายสิ้นปี 2567 ที่ 6 บาท/หุ้น อิงกับ EV/EBITDA ที่ 13 เท่า (ค่าเฉลี่ยระยะยาวตั้งแต่ปี 2548) และจำนวนหุ้นทั้งหมดซึ่งรวมถึงหุ้นที่เกิดจากการแปลงสภาพใบสำคัญแสดงสิทธิ ERW-W3 (8% ของจำนวนหุ้นชำระแล้วในปัจจุบัน) โดย ERW-W3 มีวันใช้สิทธิ (ใช้สิทธิครั้งเดียว) คือ วันที่ 14 มิ.ย. 2567 อัตราการใช้สิทธิใบสำคัญแสดงสิทธิ 1 หน่วยต่อหุ้นสามัญ 1 หุ้น และราคาใช้สิทธิ 3.0 บาท/หุ้น ปัจจัยเสี่ยง คือ 1) ภาวะเศรษฐกิจชะลอตัว ซึ่งจะส่งผลกระทบต่อความต้องการเดินทาง 2) ความไม่แน่นอนทางการเมือง และ 3) ต้นทุนที่สูงขึ้น ซึ่งจะส่งผลกระทบต่อความสามารถในการทำกำไร เรามองว่าความเสี่ยง ESG คือ การบริหารจัดการสิ่งแวดล้อมที่มีประสิทธิภาพ (E) |

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก ERW240424_T Preview 1Q24F: Core profit to reach a record high. We estimate 1Q24 core profit at Bt245mn, up 10% YoY and 5% QoQ, driven by stronger RevPar, particularly for Thailand operations. Behind the growth in RevPar is rising ARR as occupancy rate is expected to stay at the current high level, backed by growing Thai tourism. In 1Q24, Thailand welcomed 9.4mn international tourist arrivals, up 44% YoY and 16% QoQ, to 87% of pre-COVID-19 level. We believe this will be able to offset an initial loss contributed by new hotels in Japan. It will release results on May 14. Thailand: Strong ARR increase. For the 3–5-star segment (80% of revenue), we estimate RevPar growth of 11% YoY and 7% QoQ backed by a strong ARR increase of 11% YoY and 5% QoQ attributable to high occupancy rate of 84%, flat YoY and up from 83% in 4Q23. For the HOP INN budget hotel segment (12% of revenue), we estimate RevPar growth of 11% YoY and 4% QoQ, backed by a rise of 10% YoY and 5% QoQ in ARR. Japan: First quarter: off to a good start. At the four new HOP INN hotels in Japan, we estimate occupancy rate at 50% in 1Q24 with ARR at ~Bt3,000/room, bringing a loss of ~Bt20mn. Seasonality is expected to bring better operations in 2Q24, tagging our full-year assumption of occupancy rate at 75% and ARR at Bt3,000/room. Earnings forecast maintained. Meeting our 1Q24 preview will bring it to 30% of our full-year forecast. We forecast 2024 core earnings growth at 10% to Bt818mn. Upside to earnings would come from stronger-than-expected operations at hotels in Japan, for which we have projected a loss of Bt40mn (5% of 2024 earnings projection). Our end-2024 TP is Bt6/share, based on 13x EV/EBITDA (LT average since 2005) and fully diluted shares from an exercise of ERW-W3 (8% of current paid up shares). The single exercise date for ERW-W3 is June 14, 2024, with a ratio of 1 warrant to 1 common share and exercise price of Bt3.0/share. Risks are: 1) an economic slowdown that would derail travel demand, Click here to read and/or download file ERW240424_E |