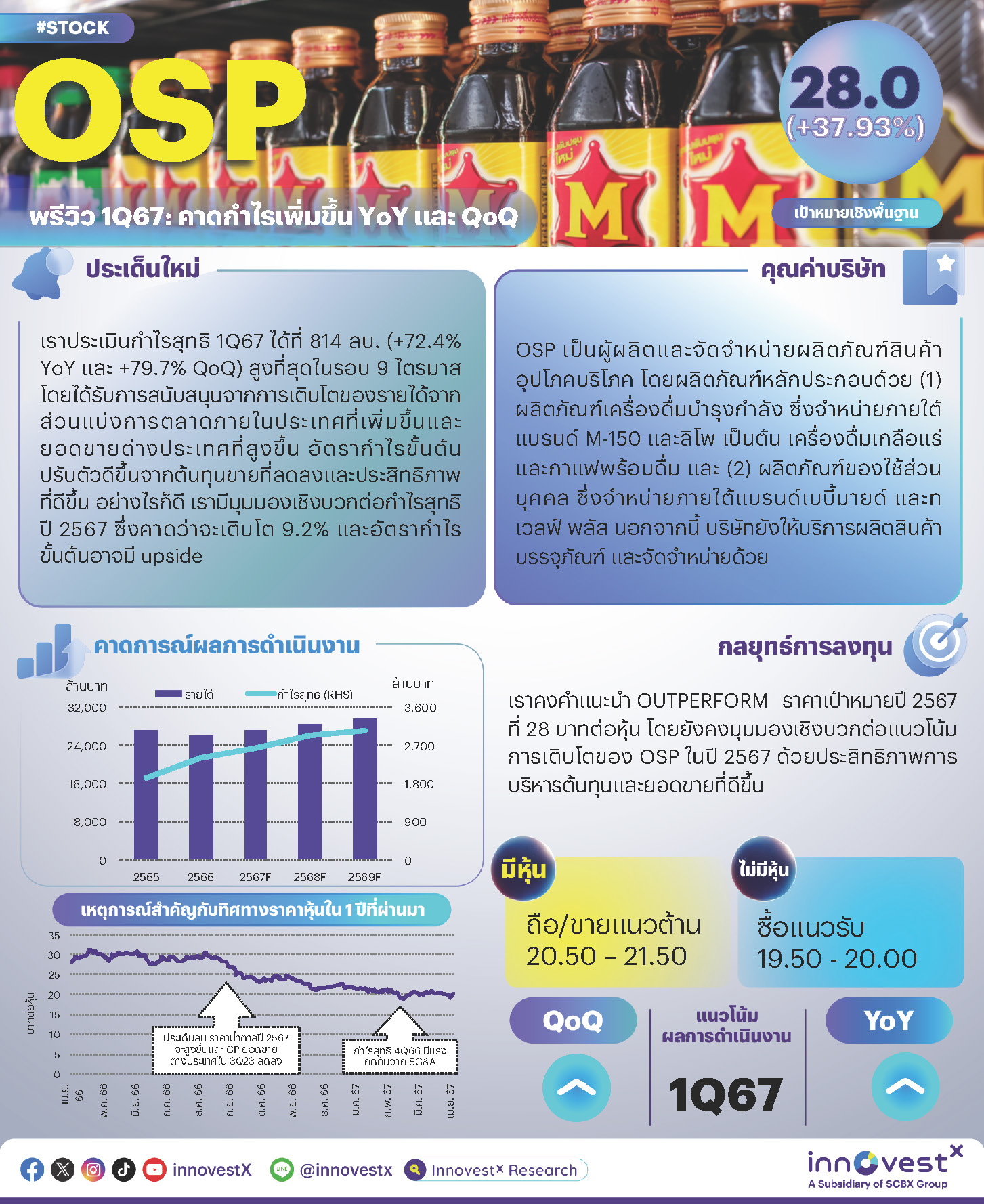

เรายังคงคำแนะนำ OUTPERFORM สำหรับ OSP โดยให้ราคาเป้าหมายปี 2567 ที่ 28 บาท/หุ้น เราประเมินกำไรสุทธิ 1Q67 ได้ที่ 814 ลบ. (+72.4% YoY และ +79.7% QoQ) โดยได้รับการสนับสนุนจากการเติบโตของรายได้จากส่วนแบ่งการตลาดภายในประเทศที่เพิ่มขึ้นและยอดขายต่างประเทศที่สูงขึ้น อัตรากำไรขั้นต้นปรับตัวดีขึ้นจากต้นทุนขายที่ลดลงและประสิทธิภาพที่ดีขึ้น เรามีมุมมองเชิงบวกต่อกำไรสุทธิปี 2567 ซึ่งคาดว่าจะเติบโต 9.2% และอัตรากำไรขั้นต้นอาจมี upside

กำไรสุทธิ 1Q67 จะเพิ่มขึ้นทั้ง YoY และ QoQ เราคาดการณ์กำไรสุทธิ 1Q67 ของ OSP ที่ 814 ลบ. (+72.4% YoY และ +79.7% QoQ) สูงที่สุดในรอบ 9 ไตรมาส โดยได้รับการสนับสนุนจากรายได้ที่เติบโต 11.2% YoY และ 11.5% QoQ สู่ 7.28 พันลบ. ซึ่งเป็นผลมาจาก: 1) ส่วนแบ่งการตลาดเครื่องดื่มบำรุงกำลังในประเทศที่เพิ่มขึ้นจาก 45.9% ใน 4Q66 สู่ 46.4% โดยได้แรงหนุนจากยอดขายที่แข็งแกร่งจาก M-150 Blue สปาร์คกลิ้ง และลิโพ 2) ยอดขายต่างประเทศที่เติบโตสูง โดยเฉพาะอย่างยิ่งจากเมียนมา (แบรนด์ฉลามได้ส่วนแบ่งการตลาดมาจากแบรนด์อื่นๆ) และยอดขายกลุ่มผลิตภัณฑ์ของใช้ส่วนบุคคลที่เติบโตอย่างต่อเนื่อง อัตรากำไรขั้นต้นโดยเฉลี่ยคาดว่าจะอยู่ที่ 36.3% เพิ่มขึ้นจาก 33.4% ใน 1Q66 และ 35.5% ใน 4Q66 โดยได้รับการสนับสนุนจากต้นทุนก๊าซธรรมชาติที่ลดลงและประสิทธิภาพที่ดีขึ้นของโรงงานผลิตขวดแก้ว นอกจากนี้อัตราภาษีที่แท้จริงใน 1Q67 คาดว่าจะอยู่ในระดับต่ำ เนื่องจากยอดขายในเมียนมาร์ได้รับการยกเว้นภาษี

กำไรสุทธิปี 2567 จะเติบโต และอัตรากำไรขั้นต้นมี upside เราพบสัญญาณที่ดีจากส่วนแบ่งการตลาดเครื่องดื่มบำรุงกำลังของ OSP ที่เพิ่มขึ้นสู่ 46.4% ใน 1Q67 โดยได้รับการสนับสนุนจากผลิตภัณฑ์ แบรนด์ และช่วงราคาที่หลากหลาย ทำให้เรามีมุมมองเชิงบวกว่าบริษัทจะเพิ่มส่วนแบ่งการตลาดได้ถึงเป้าที่วางไว้ตอนสิ้นปีที่ 47.9% ดังนั้นเราจึงคงประมาณการรายได้ปี 2567 ไว้ที่ 2.71 หมื่นลบ. (+4.3%) ด้วย economies of scale ที่ดีขึ้นและต้นทุนขายที่ลดลงจากต้นทุนหลักๆ เช่น ก๊าซธรรมชาติ และอลูมิเนียม อัตรากำไรขั้นต้นเฉลี่ยใน 1Q67 จึงปรับตัวดีขึ้นอย่างมาก เมื่อพิจารณาจากประมาณการของเราที่ 34.8% เราอาจจะเห็น upside ของอัตรากำไรขั้นต้นในปี 2567 ประมาณการกำไรสุทธิปัจจุบันอยู่ที่ 2.6 พันลบ. (+9.2%) ขณะที่ใน 2Q67 คาดว่าจะเห็นกำไรสุทธิปรับตัวลดลง เพราะได้รับแรงกดดันจากยอดขายในต่างประเทศที่คาดจะอ่อนตัวลง แต่จะเติบโต YoY โดยได้แรงหนุนจากอัตรากำไรขั้นต้นที่แข็งแกร่ง

ปัจจัยเสี่ยงและความกังวล ปัจจัยที่ต้องจับตา: 1) ความผันผวนของต้นทุนวัตถุดิบหลักๆ เช่น ก๊าซธรรมชาติ และค่าไฟฟ้า 2) ความผันผวนของปริมาณการขายในตลาด CLMV และนโยบายการเงิน และ 3) การฟื้นตัวของการบริโภค

ประเด็น ESG: OSP ถูกจัดอยู่ในรายชื่อหุ้น SET ESG Ratings ที่ ระดับ “AA” สำหรับปี 2567-2568 OSP ตั้งเป้าลดการใช้พลังงานและลดการปล่อยก๊าซเรือนกระจกอย่างมีนัยสำคัญ บริษัทตั้งเป้าลดการปล่อยก๊าซเรือนกระจกลง 30% ภายในปี 2573 และบรรลุเป้าหมายความเป็นกลางทางคาร์บอนภายในปี 2593

คงคำแนะนำ OUTPERFORM โดยให้ราคาเป้าหมายปี 2567 ที่ 28 บาท/หุ้น เรายังคงมุมมองเชิงบวกต่อแนวโน้มการเติบโตของ OSP ในปี 2567 ด้วยประสิทธิภาพการบริหารต้นทุนและยอดขายที่ดีขึ้น ราคาเป้าหมายปี 2567 อยู่ที่ 28 บาท/หุ้น อ้างอิง -0.5SD PE ที่ 32 เท่า

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก OSP240423_T

We maintain our Outperform call on OSP with a 2024 target price of Bt28/share. We estimate 1Q24F net profit at Bt814mn (+72.4% YoY and +79.7% QoQ) backed by revenue growth from a gain in domestic market share and higher sales overseas. Gross margin has widened from lower cost of goods sold and better efficiency. We are positive on 2024 net profit with 9.2% growth and possible upside on gross margin.

1Q24F net profit up both YoY and QoQ. We forecast OSP’s 1Q24F net profit at Bt814mn (+72.4% YoY and +79.7% QoQ), the best in nine quarters, backed by revenue growth of 11.2% YoY and 11.5% QoQ to Bt7.28bn. Behind the revenue growth is: 1) a rise in domestic energy drink market share to 46.4% from 45.9% in 4Q23, supported by healthy sales of M-150 Blue, Sparkling and Lipo, 2) high growth in overseas sales, particularly in Myanmar (Shark brand took market share from others) and continued growth in personal care sales. Average gross margin is forecast at 36.3%, up from 33.4% in 1Q23 and 35.5% in 4Q23 on lower cost for natural gas and greater efficiency at the glass factory. Effective tax rate in 1Q24 is expected to be low since sales in Myanmar are recorded as tax exempt.

2024F net profit to show growth with upside on gross margin. We see a good signal in the gain in OSP’s energy drink market share in 1Q24 to 46.4%, backed by a variety of products, brands and price range. We now are more optimistic it will achieve its year-end market share target of 47.9% and thus maintain our 2024 revenue forecast of Bt27.1bn (+4.3%). With better economies of scale and lower cost of goods sold from major costs such as natural gas and aluminum, 1Q24 average gross margin improved strongly. Given our forecast of 34.8%, we may see upside on 2024 gross margin. Current net profit forecast is Btt2.6bn (+9.2%). 2Q24F is expected to see a drop in net profit, pressured by overseas sales, but growth YoY off a healthy gross margin.

Risks and concerns. Factors to monitor: 1) volatile costs for major cost items such as natural gas and electricity, 2) volatility in CLMV market sales volume and monetary policy and 3) recovery in consumption.

ESG Issue: OSP was assigned an “AA” rating in the SET ESG ratings. In 2024-2025, it aims to reduce energy consumption and CHG emissions sharply, then slicing off another 30% by 2030, achieving carbon neutrality by 2050.

Maintain Outperform with 2024 TP down to Bt28. We maintain our positive view on OSP’s growth in 2024 with greater cost efficiency and better sales. 2024 target price is Bt28/share based on -0.5SD PE of 32x.

Click here to read and/or download file OSP240423_E