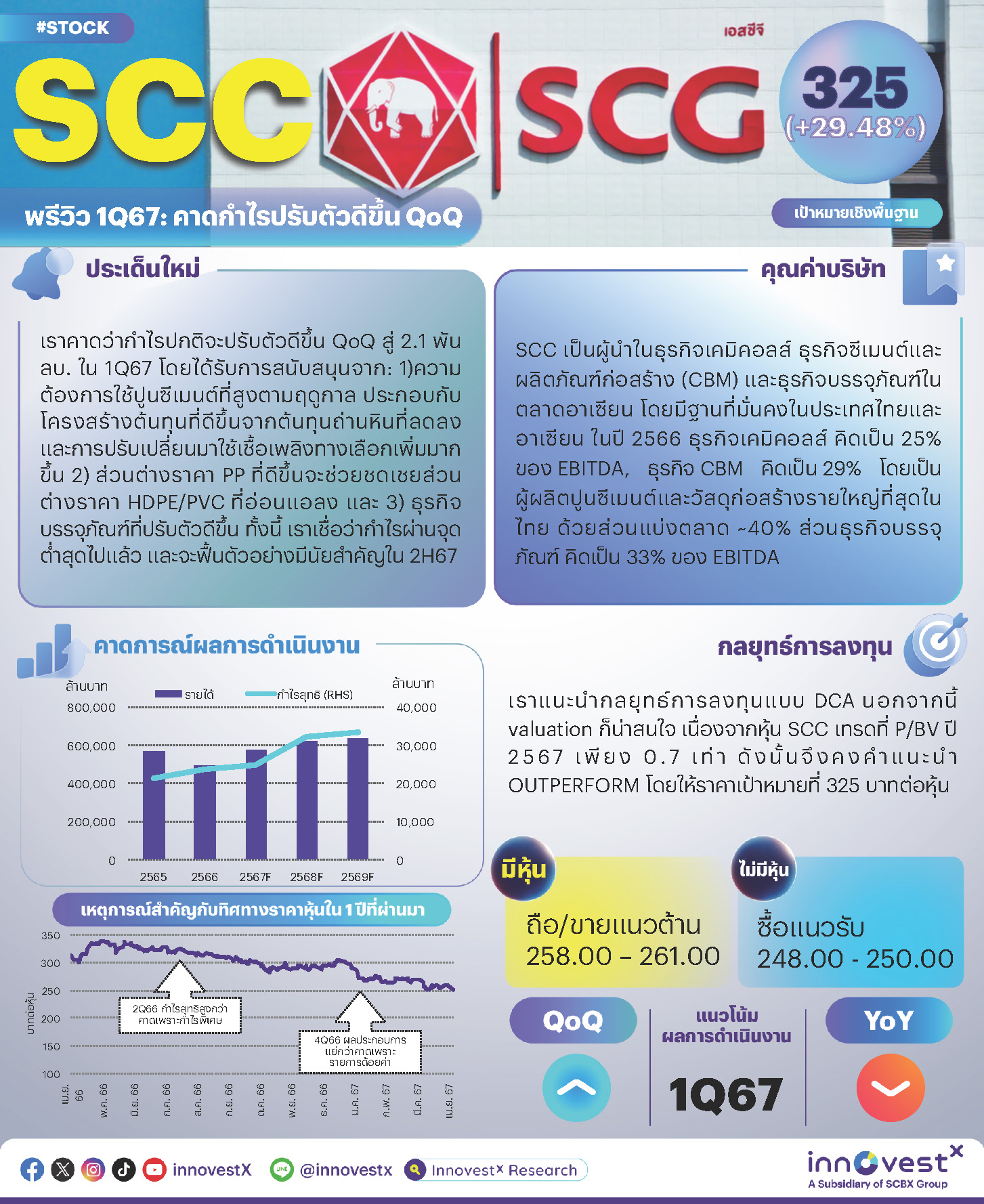

เราคาดว่ากำไรปกติของ SCC จะปรับตัวดีขึ้น QoQ สู่ 2.1 พันลบ. ใน 1Q67 โดยได้รับการสนับสนุนจาก: a) ความต้องการใช้ปูนซีเมนต์ที่สูงตามฤดูกาล ประกอบกับโครงสร้างต้นทุนที่ดีขึ้นจากต้นทุนถ่านหินที่ลดลง และการปรับเปลี่ยนมาใช้เชื้อเพลิงทางเลือก (ราคาถูกกว่าถ่านหิน) เพิ่มมากขึ้น b) ส่วนต่างราคา PP ที่ดีขึ้นจะช่วยชดเชยส่วนต่างราคา HDPE/PVC ที่อ่อนแอลง และ c) ธุรกิจบรรจุภัณฑ์ที่ปรับตัวดีขึ้น เราเชื่อว่ากำไรผ่านจุดต่ำสุดไปแล้ว และจะฟื้นตัวอย่างมีนัยสำคัญใน 2H67 เรายังคงแนะนำกลยุทธ์การลงทุนแบบ Dollar-Cost-Averaging (DCA) นอกจากนี้ valuation ก็น่าสนใจ เนื่องจากหุ้น SCC เทรดที่ P/BV ปี 2567 เพียง 0.7 เท่า ราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี SOTP อยู่ที่ 325 บาท คาดกำไรปกติ 1Q67 ปรับตัวดีขึ้น QoQ เราคาดว่า SCC จะรายงานกำไรสุทธิ 2.5 พันลบ. ใน 1Q67 ปรับตัวดีขึ้นอย่างมากจากขาดทุนสุทธิ 1.1 พันลบ. ใน 4Q66 หลักๆ เป็นเพราะไม่มีรายการขาดทุนจากการด้อยค่าโรงงานปูนซีเมนต์ในเมียนมาจำนวน 1.64 พันลบ. และขาดทุนจากสินค้าคงคลังจำนวน 492 ลบ. ที่บันทึกใน 4Q66 ในขณะที่เราคาดว่าบริษัทจะมีกำไรจากสินค้าคงคลัง 390 ลบ. ใน 1Q67 เราคาดว่ากำไรปกติ 1Q67 จะเติบโต 112% QoQ สู่ 2.1 พันลบ. โดยได้แรงหนุนจาก: a) กำไรจากธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง (CMB) ที่ดีขึ้น QoQ สู่ 1.35 พันลบ. จากความต้องการใช้ปูนซีเมนต์ที่สูงตามฤดูกาล และราคาขายเฉลี่ยที่ยังทรงตัวอยู่ในระดับสูง ขณะที่ต้นทุนมีการปรับตัวลดลงจากราคาถ่านหินที่ลดลงและการปรับเปลี่ยนมาใช้เชื้อเพลิงทางเลือกที่มีราคาถูกกว่าถ่านหินประมาณ 25-30% ทั้งนี้สัดส่วนการใช้เชื้อเพลิงทางเลือกของ SCC ปรับเพิ่มขึ้นจาก 42% ใน 4Q66 สู่ 50% ใน 1Q67; b) ธุรกิจเคมิคอลส์ที่คาดว่าจะปรับตัวดีขึ้นเล็กน้อย QoQ แม้ว่าส่วนต่างราคา HDPE จะลดลง 3.8% QoQ สู่ US$349/ตัน และส่วนต่างราคา PVC จะลดลง 12% QoQ สู่ US$293/ตัน ใน 1Q67 แต่จะได้รับการชดเชยจากส่วนต่างราคา PP ที่กว้างขึ้น 6.2% QoQ สู่ US$309/ตัน; และ c) การคาดการณ์ว่ากำไร 1Q67 ของ เอสซีจี แพคเกจจิ้ง (SCGP) ซึ่ง SCC ถือหุ้นอยู่ 72.1% จะเพิ่มขึ้น 14% QoQ อย่างไรก็ตาม กำไรปกติของ SCC จะลดลง YoY โดยมีสาเหตุมาจากส่วนต่างราคาสินค้าเคมีภัณฑ์ที่อ่อนแอและผลกระทบจากสภาวะอัตราดอกเบี้ยสูง แนวโน้มกำไร เราคาดว่ากำไรปกติของ SCC จะฟื้นตัวอย่างค่อยเป็นค่อยไปตลอดปี 2567 โดยเฉพาะ 2H67 โดยได้แรงหนุนจากการเร่งเบิกจ่ายของรัฐบาล รวมถึงอานิสงส์จากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล (digital wallet) และธุรกิจบรรจุภัณฑ์ที่ปรับตัวดีขึ้นอย่างต่อเนื่องอันเป็นผลมาจากความต้องการและราคาขายกระดาษบรรจุภัณฑ์ที่สูงขึ้น นอกจากนี้เรายังคาดว่าส่วนต่างราคาสินค้าเคมีภัณฑ์จะฟื้นตัว โดยเฉพาะส่วนต่างราคา PE เนื่องจากคาดว่าจะมีอุปทานใหม่ออกมาน้อยลง SCGC คาดว่าอุปทานเอทิลีนทั่วโลก (สำหรับภาคก่อสร้าง) จะเติบโต 2.4-2.6% ต่อปี ในปี 2567-2569 เทียบกับ 5% ต่อปีในปี 2563-2566 ซึ่งสอดคล้องกับแผนดำเนินการเชิงพาณิชย์เต็มรูปแบบของโรงงาน Long Son Petrochemical (หนุนกำลังการผลิต PE/PP เพิ่มขึ้น 70%) ในช่วงต้น 3Q67 กลยุทธ์การลงทุนและคำแนะนำ เรายังคงแนะนำกลยุทธ์การลงทุนแบบ Dollar-Cost-Averaging (DCA) ทยอยสะสมสำหรับหุ้น SCC จากแนวโน้มกำไรระยะกลางถึงระยะยาวที่ดี โดยได้รับการสนับสนุนจากกำลังการผลิตเพิ่มเติมที่โรงงาน LSP นอกจากนี้ valuation ก็น่าสนใจ เนื่องจากหุ้น SCC เทรดที่ P/BV ปี 2567 เพียง 0.7 เท่า ดังนั้นเราจึงคงคำแนะนำ OUTPERFORM สำหรับ SCC โดยให้ราคาเป้าหมายอ้างอิงวิธี SOTP ที่ 325 บาท ปัจจัยเสี่ยงที่สำคัญ คือ การเปลี่ยนแปลงในกำลังซื้อและต้นทุนที่สูงขึ้นจากแรงกดดันเงินเฟ้อ หนี้ครัวเรือนสูง อัตราดอกเบี้ยสูง และความผันผวนของอัตราแลกเปลี่ยน รวมถึงสถานการณ์อุปทานล้นตลาดในธุรกิจซีเมนต์และเคมิคอลส์ | |||

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก SCC240418_T

|