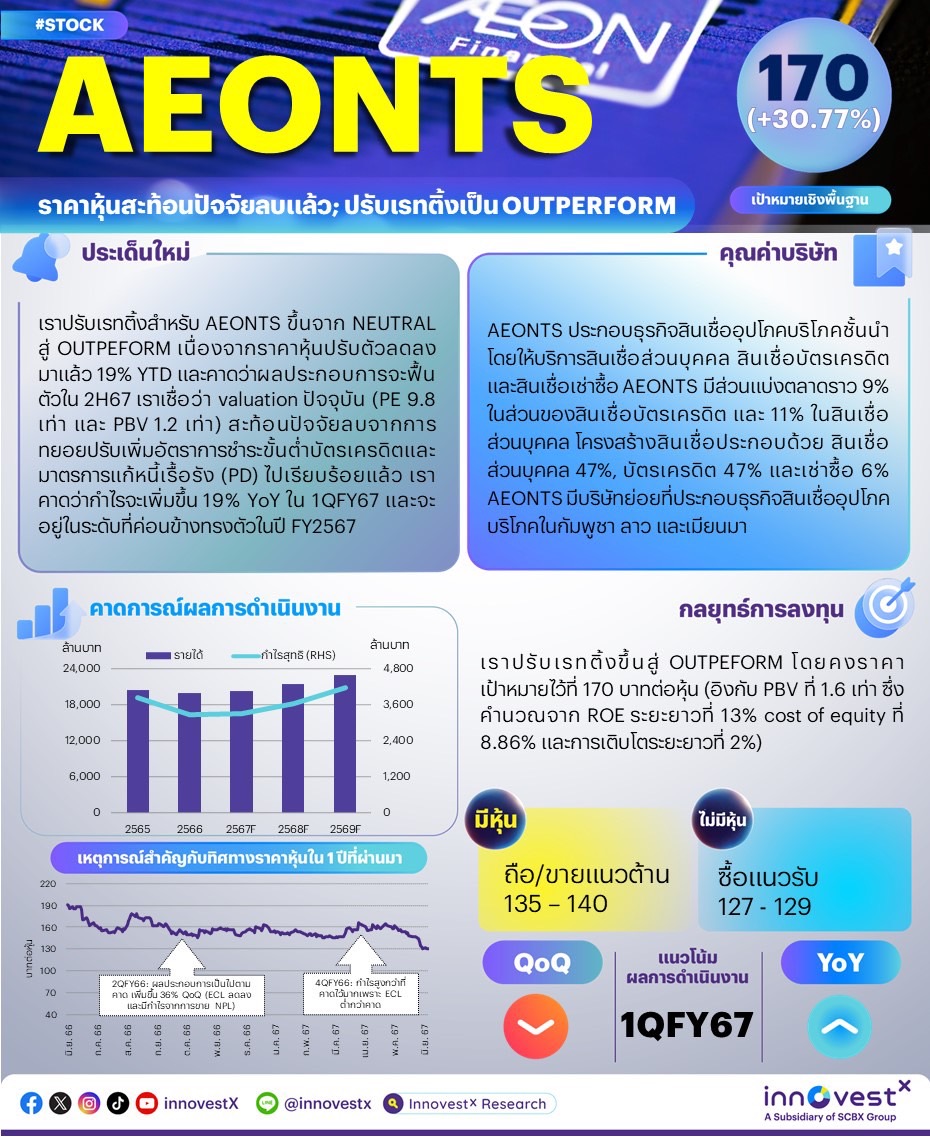

เราปรับเรทติ้งสำหรับ AEONTS ขึ้นจาก NEUTRAL สู่ OUTPEFORM โดยคงราคาเป้าหมายไว้ที่ 170 บาท เนื่องจากราคาหุ้นปรับตัวลดลงมาแล้ว 19% YTD และคาดว่าผลประกอบการจะฟื้นตัวใน 2H67 เราเชื่อว่า valuation ปัจจุบัน (PE 9.8 เท่า และ PBV 1.2 เท่า) สะท้อนปัจจัยลบจากการทยอยปรับเพิ่มอัตราการชำระขั้นต่ำบัตรเครดิตและมาตรการแก้หนี้เรื้อรัง (PD) ไปเรียบร้อยแล้ว เราคาดว่ากำไรจะเพิ่มขึ้น 19% YoY แต่จะลดลง 33% QoQ ใน 1QFY67 และจะอยู่ในระดับที่ค่อนข้างทรงตัวในปี FY2567 ECL ยังอยู่ภายใต้แรงกดดัน เราคาดว่า credit cost จะเพิ่มขึ้น 270 bps QoQ (แต่ลดลง 61 bps YoY) สู่ 8.31% ใน 1QFY67 ซึ่งเป็นผลมาจาก: 1) การปรับตัวกลับสู่ระดับปกติจากระดับต่ำผิดปกติใน 4QFY66 ซึ่งได้รับประโยชน์จากการผ่อนคลายเกณฑ์การจัดชั้นลูกหนี้จากค้างชำระ 28 วัน เป็น 30 วัน และ 2) การปรับเพิ่มอัตราการชำระขั้นต่ำบัตรเครดิตจาก 5% ในปี 2566 สู่ 8% ในปี 2567 เราคาดว่า credit cost จะอยู่ในระดับสูงใน 1HFY67 และจะลดลงภายหลังใน 2HFY67 เมื่อเศรษฐกิจฟื้นตัวจากการเร่งเบิกจ่ายงบประมาณของรัฐบาล เราคาดการณ์ตามหลักความระมัดระวังว่า credit cost จะเพิ่มขึ้นเล็กน้อย 8 bps สู่ 7.9% ในปี FY2567 และ 10 bps สู่ 8% ในปี FY2568 ซึ่งเป็นผลมาจากการทยอยปรับเพิ่มอัตราการชำระขั้นต่ำบัตรเครดิตจาก 5% ของยอดเงินค้างชำระในปี 2566 เป็น 8% ในปี 2567 และ 10% ในปี 2568 บริษัทได้ตั้งสำรอง management overlay ไว้แล้ว 120 ลบ. เพื่อรองรับการปรับเพิ่มอัตราชำระขั้นต่ำบัตรเครดิตสู่ 8% ในปี 2567 และ 200 ลบ. เพื่อรองรับการปรับเพิ่มอัตราการชำระขั้นต่ำบัตรเครดิตสู่ 10% ในปี 2568 NIM จะหดตัวลง สำหรับ 1QFY67 เราคาดว่า NIM จะเพิ่มขึ้น QoQ (อัตราผลตอบแทนจากการให้สินเชื่อดีขึ้นจากการมีสัดส่วนสินเชื่อส่วนบุคคลที่สูงขึ้น) แต่จะลดลง YoY (ต้นทุนทางการเงินสูงขึ้น) สำหรับ 2QFY67 เราคาดว่ามาตรการแก้หนี้เรื้อรัง (PD) ของ ธปท. จะส่งผลกระทบต่อ NIM ของ AEONTS เล็กน้อย ทั้งนี้ตั้งแต่เดือนเม.ย. 2567 เป็นต้นไป ลูกหนี้ที่เข้าร่วมมาตรการ PD จะได้รับทางเลือกในการเปลี่ยนสินเชื่อหมุนเวียนมาเป็นแบบมีระยะเวลา (term loan) และคิดอัตราดอกเบี้ยไม่เกิน 15% ต่อปี (เทียบกับอัตราเพดาน 25%) AEONTS คาดว่ามาตรการนี้จะส่งผลกระทบต่อรายได้ดอกเบี้ยของบริษัทราว 4-5 ลบ.ต่อเดือน ทั้งนี้ในปี FY2567 เราคาดว่าต้นทุนทางการเงินจะเพิ่มขึ้น 25 bps มาอยูที่ 3.6% และ NIM จะลดลง 36 bps สินเชื่อจะกลับมาเติบโต AEONTS คาดว่าสินเชื่อจะอยู่ในระดับทรงตัว QoQ ใน 1QFY67 เนื่องจากการเร่งปล่อยสินเชื่อใหม่จะถูกหักล้างโดยการชำระคืนสินเชื่อบัตรเครดิตที่เพิ่มขึ้นจากการปรับเพิ่มอัตราการชำระขั้นต่ำจาก 5% ในปี 2566 เป็น 8% ในปี 2567 AEONTS ยังคงเป้าการเติบโตของสินเชื่อไว้ที่ 5-7% ในปี FY2567 (เทียบกับ -3% ในปี FY2566) ซึ่งสอดคล้องกับประมาณการของเราที่ 5% หนี้สูญได้รับคืนและกำไรจากการขาย NPL จะเติบโตดี ใน 1QFY67 AEONTS พบว่าหนี้สูญได้รับคืนเพิ่มขึ้น แต่ไม่มีการขาย NPL AEONTS คาดว่าหนี้สูญได้รับคืนและกำไรจากการขาย NPL จะเพิ่มขึ้น 20% ในปี FY2567 บริษัทวางแผนขาย NPL สองครั้งในปี FY2567 (2QFY67 และ 4QFY67) เทียบกับเพียงครั้งเดียวในปี FY2566 พรีวิว 1QFY67 และแนวโน้มผลประกอบการปี FY2567 สำหรับ 1QFY67 เราคาดว่ากำไรจะเพิ่มขึ้น 19% YoY (credit cost ลดลง, non-NII สูงขึ้น) แต่จะลดลง 33% QoQ (credit cost สูงขึ้น) สู่ 734 ลบ. เราคาดว่ากำไรปี FY2567 จะอยู่ในระดับที่ค่อนข้างทรงตัว โดยเกิดจากสินเชื่อที่เติบโต 5% NIM ที่แคบลง 36 bps อันเป็นผลมาจากต้นทุนทางการเงินที่สูงขึ้นและอัตราผลตอบแทนจากการให้สินเชื่อที่ลดลง หนี้สูญได้รับคืนและกำไรจากการขาย NPL ที่เติบโต 20% และ credit cost ที่เพิ่มขึ้น 8 bps ปรับเรทติ้งขึ้นสู่ OUTPERFORM โดยคงราคาเป้าหมายไว้ไม่เปลี่ยนแปลง เราปรับเรทติ้งสำหรับ AEONTS ขึ้นจาก NEUTRAL สู่ OUTPEFORM โดยคงราคาเป้าหมายไว้ที่ 170 บาท (อิงกับ PBV ที่ 1.6 เท่า ซึ่งคำนวณจาก ROE ระยะยาวที่ 13% cost of equity ที่ 8.86% และการเติบโตระยะยาวที่ 2%) เนื่องจากราคาหุ้นปรับตัวลดลงมาแล้ว 19% YTD และคาดว่าผลประกอบการจะฟื้นตัวใน 2H67 ปัจจัยเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านคุณภาพสินทรัพย์จากการฟื้นตัวทางเศรษฐกิจที่ไม่ทั่วถึง 2) ความเสี่ยงด้านกฎระเบียบจากมาตรการแก้หนี้ครัวเรือนของธปท. และ 3) ความเสี่ยง ESG ด้านการให้บริการลูกค้าอย่างเป็นธรรม (market conduct) | ||||

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก AEONTS240621_T

|