ใน 1Q66 BAM คาดว่าผลเรียกเก็บเงินสดจะต่ำกว่าเป้าหมายรายไตรมาสเล็กน้อย โดยจะเพิ่มขึ้นเล็กน้อย YoY และลดลงแรงตามฤดูกาล QoQ เราคาดว่ากำไร 1Q66 ของ BAM จะลดลงตามฤดูกาล 66% QoQ และ 6% YoY เรายังคงเรทติ้ง NEUTRAL สำหรับ BAM และคงราคาเป้าหมายไว้ที่ 16 บาท เพราะคาดว่ากำไรจะเติบโตเล็กน้อยในระยะ 3 ปีข้างหน้า

ผลเรียกเก็บเงินสดใน 1Q66: จะต่ำกว่าเป้าหมายรายไตรมาสเล็กน้อย เมื่ออิงกับข้อมูลจากการประชุมทางโทรศัพท์กับฝ่ายนักลงทุนสัมพันธ์ของ BAM ผลเรียกเก็บเงินสดใน 1Q66 น่าจะต่ำกว่าเป้าหมาย 1Q66 ของบริษัทที่ 3,467 ลบ. (+10% YoY, -35% QoQ) อยู่เล็กน้อย เพราะผลเรียกเก็บเงินสดจาก NPL ที่ 2.3 พันลบ. (+14% YoY, -26% QoQ) ต่ำกว่าเป้า ในขณะที่ผลเรียกเก็บเงินสดจาก NPA เป็นไปตามเป้าที่ 1.17 พันลบ. (+3% YoY, -48% QoQ) เราคาดว่าผลเรียกเก็บเงินสดใน 1Q66 จะเพิ่มขึ้น 6% YoY และลดลง 38% QoQ พรีวิว 1Q66: คาดกำไรลดลง YoY, QoQ สำหรับ 1Q66 เราคาดว่ากำไรของ BAM จะลดลง 66% QoQ และ 6% YoY สู่ 294 ลบ. ทั้งนี้เมื่อเทียบ QoQ กำไรที่คาดว่าจะลดลง 66% สะท้อนถึงช่วงโลว์ซีซั่นสำหรับผลเรียกเก็บเงินสด ขณะที่กำไรที่คาดว่าจะลดลง 6% YoY มีสาเหตุมาจากต้นทุนทางการเงิน และ opex ที่สูงขึ้น รวมถึงการตั้ง ECL เพิ่มเติมสำหรับสินเชื่อที่ปรับโครงสร้างแล้ว

พรีวิว 1Q66: คาดกำไรลดลง YoY, QoQ สำหรับ 1Q66 เราคาดว่ากำไรของ BAM จะลดลง 66% QoQ และ 6% YoY สู่ 294 ลบ. ทั้งนี้เมื่อเทียบ QoQ กำไรที่คาดว่าจะลดลง 66% สะท้อนถึงช่วงโลว์ซีซั่นสำหรับผลเรียกเก็บเงินสด ขณะที่กำไรที่คาดว่าจะลดลง 6% YoY มีสาเหตุมาจากต้นทุนทางการเงิน และ opex ที่สูงขึ้น รวมถึงการตั้ง ECL เพิ่มเติมสำหรับสินเชื่อที่ปรับโครงสร้างแล้ว

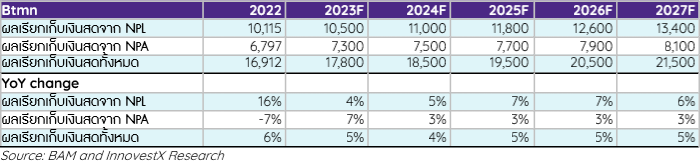

เป้าผลเรียกเก็บเงินสด 5 ปี: เติบโตเล็กน้อย BAM ตั้งเป้าผลเรียบเก็บเงินสดเติบโตปีละ 4-5% ในปี 2566-2570 ดังแสดงในตารางด้านล่าง ซึ่งต่ำกว่าเป้าหมายที่วางไว้ก่อนหน้านี้ เป้าหมายใหม่อิงกับการคาดการณ์แบบ bottom-up และยังไม่รวมผลเรียกเก็บเงินสดจากลูกค้ารายใหญ่

คงเรทติ้ง NEUTRAL และคงราคาเป้าหมายไว้ไม่เปลี่ยนแปลง เรายังคงเรทติ้ง NEUTRAL สำหรับ BAM และคงราคาเป้าหมายไว้ที่ 16 บาท (PBV 1.15 เท่า หรือ PE 18 เท่า ในปี 2566) เพราะคาดว่ากำไรจะเติบโตเพียงเล็กน้อยในระยะ 3 ปีข้างหน้า

ปัจจัยเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านการเรียกเก็บเงินสดจากเงินเฟ้อสูงและภาวะเศรษฐกิจโลกชะลอตัว 2) ต้นทุนทางการเงินที่สูงขึ้นจากอัตราดอกเบี้ยขาขึ้น และ 3) การแข่งขันที่สูงขึ้นจากคู่แข่งรายใหม่

PDF คลิกอ่านเพิ่มเติม BAM230508_T