|

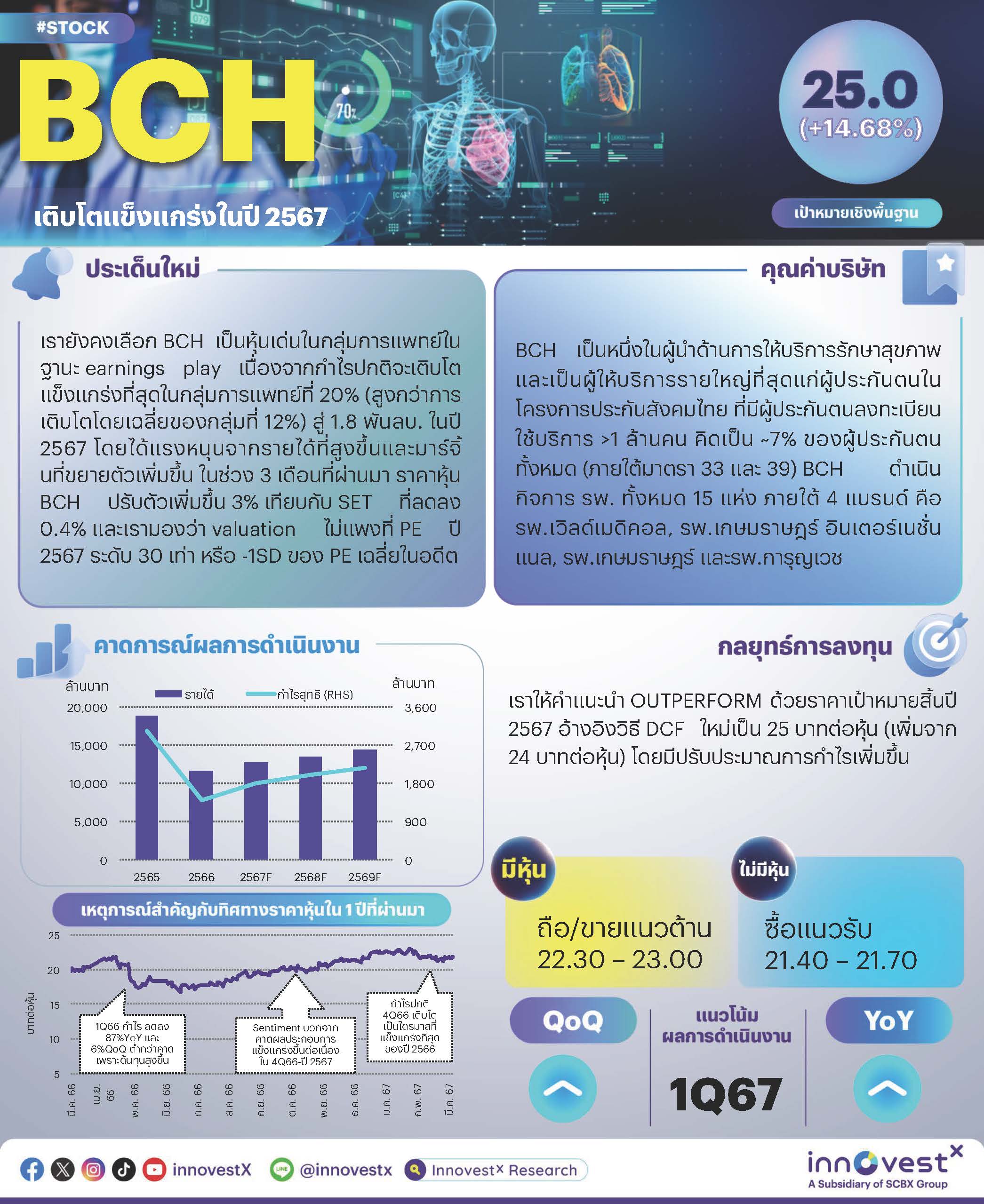

เรายังคงเลือก BCH เป็นหุ้นเด่นในกลุ่มการแพทย์ในฐานะ earnings play เนื่องจากกำไรปกติจะเติบโตแข็งแกร่งที่สุดในกลุ่มการแพทย์ที่ 20% ในปี 2567 โดยได้แรงหนุนจากรายได้ที่สูงขึ้นและมาร์จิ้นที่ขยายตัวเพิ่มขึ้น ในช่วง 3 เดือนที่ผ่านมา ราคาหุ้น BCH ปรับตัวเพิ่มขึ้น 3% เทียบกับ SET ที่ลดลง 0.4% และเรามองว่า valuation ไม่แพงที่ PE ปี 2567 ระดับ 30 เท่า หรือ -1SD ของ PE เฉลี่ยในอดีต เราให้คำแนะนำ OUTPERFORM สำหรับ BCH โดยปรับราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี DCF ใหม่เป็น 25 บาท/หุ้น (เพิ่มจาก 24 บาท/หุ้น) BCH ตั้งเป้ารายได้เติบโตเป็นตัวเลขสองหลักในปี 2567 ในปี 2567 BCH ตั้งเป้ารายได้เติบโตเป็นตัวเลขสองหลักที่ 10-15% โดยได้รับการสนับสนุนจาก: 1) บริการผู้ป่วยที่ชำระเงินเองหรือ self-pay (68% ของรายได้) ที่เติบโตเพิ่มขึ้นจากการขยายและปรับปรุงโรงพยาบาลเดิมที่ทยอยแล้วเสร็จในปี 2566-2568 ซึ่งจะช่วยเพิ่มขีดความสามารถในการให้บริการ OPD และ IPD 2) บริการผู้ป่วยในระบบประกันสังคม (SC, 32% ของรายได้) ที่เติบโตเพิ่มขึ้น เนื่องจาก BCH ตั้งเป้าจำนวนผู้ประกันตนลงทะเบียนเพิ่มขึ้น ~40,000 คน (+4%) หลังจากสำนักงานประกันสังคมเพิ่มโควตา SC และ 3) รายได้จากบริการผู้ป่วยชาวต่างชาติ (17% ของรายได้) ที่เพิ่มขึ้น โดยเน้นไปที่ตลาด CLMV เป็นหลัก BCH คาดว่า EBITDA margin จะดีขึ้นในปี 2567 โดยได้แรงหนุนจากรายได้ที่เพิ่มขึ้นและการดำเนินงานที่ดีขึ้นของโรงพยาบาลใหม่ 3 แห่ง: โรงพยาบาลเกษมราษฎร์ อินเตอร์เนชั่นแนล อรัญประเทศโรงพยาบาลเกษมราษฎร์ ปราจีนบุรี และ โรงพยาบาลเกษมราษฎร์ อินเตอร์เนชั่นแนล เวียงจันทน์ นอกจากนี้ โรงพยาบาลหลังสุดจะได้รับผลกระทบจากขาดทุนอัตราแลกเปลี่ยนน้อยลงหลังจากชำระหนี้สกุลเงินบาทหมดในเดือนก.ย. 2566 (ขาดทุนจากอัตราแลกเปลี่ยน 193 ลบ. ในปี 2565 และ 151 ลบ. ในปี 2566) ใน 3Q67 BCH วางแผนเปิด ศูนย์มะเร็งรังสีรักษา เกษมราษฎร์อารี (BCH ถือหุ้น 51%) เพื่อให้บริการรักษาโรคมะเร็งด้วยรังสีรักษาแบบ OPD ศูนย์แห่งนี้จะให้บริการผู้ป่วย SC ที่ปัจจุบัน BCH ส่งต่อผู้ป่วยไปรับบริการที่โรงพยาบาลอื่น ด้วยเหตุนี้ เราจึงคาดการณ์ถึงการใช้ประโยชน์ค่อนข้างสูง และการเปิดศูนย์แห่งใหม่นี้ไม่น่าจะฉุดภาพรวมการดำเนินงานของ BCH ปรับประมาณการกำไรเพิ่มขึ้น เราปรับประมาณการกำไรปกติปี 2567 และปี 2568 ของ BCH เพิ่มขึ้นปีละ 2% หลังจากปรับประมาณการทางการเงิน โดยในปี 2567 เราคาดว่า BCH จะรายงานกำไรปกติเติบโตแข็งแกร่งที่สุดในกลุ่มการแพทย์ที่ 20% (สูงกว่าการเติบโตโดยเฉลี่ยของกลุ่มที่ 12%) สู่ 1.8 พันลบ. โดยอิงกับการเติบโตของรายได้ที่ 9% และ EBITDA margin ที่ 26.7% (เพิ่มขึ้นจาก 24.9% ในปี 2566) เราปรับราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี DCF เพิ่มขึ้นจาก 24 บาท/หุ้น สู่ 25 บาท/หุ้น โดยอิงกับ WACC ที่ 6.7% และการเติบโตระยะยาวที่ 3% ผลกระทบจากการปรับลดอัตราการเบิกจ่ายโครงการประกันสังคมมีจำกัด เมื่ออิงกับข้อมูลจาก BCH สำนักงานประกันสังคมได้ปรับลดการจ่ายค่ารักษาพยาบาลโรคที่มีค่าใช้จ่ายสูง (RW>2) ให้กับโรงพยาบาลเอกชนลงจาก 12,000 บาท/RW (อัตราที่สำนักงานประกันสังคมกำหนด) เหลือ 10,000 บาท/RW สำหรับการให้บริการในเดือนธ.ค. 2565 เนื่องจากงบประมาณปี 2565 ไม่เพียงพอ ส่วนต่างระหว่างจำนวนเงินที่จ่ายจริงกับรายได้ที่บันทึกไว้ส่งผลกระทบต่อรายได้ของ BCH ~10 ลบ. ใน 4Q66 สำหรับการให้บริการในปี 2566 BCH ได้รับเงินตามจริงที่ 12,000 บาท/RW จนถึงเดือน ต.ค. 2566 แล้ว ตลาดมีความกังวลเกี่ยวกับโอกาสที่จะมีการปรับลดอัตราการเบิกจ่ายสำหรับการให้บริการในเดือนพ.ย.- ธ.ค. 2566 (กำลังอยู่ในระหว่างพิจารณา) และยังกังวลด้วยว่าจำนวนเงินที่จะจ่ายจริงสำหรับปี 2567 จะได้รับผลกระทบ ในขณะที่เรามองว่าความไม่แน่นอนเกี่ยวกับการเบิกจ่ายเป็นความเสี่ยง แต่จากการประเมินของเราบ่งชี้ว่าผลกระทบมีจำกัด เมื่อใช้สมมติฐานว่ามีการปรับลดอัตราการเบิกจ่ายจริงสำหรับค่ารักษาพยาบาลโรคที่มีค่าใช้จ่ายสูง (RW>2) ลงจาก 12,000 บาท/RW เหลือ 10,000 บาท/RW สำหรับการให้บริการ 1 เดือน จะส่งผลกระทบต่อกำไรปี 2567 ของ BCH ราว 0.4% ปัจจัยเสี่ยง การปรับอัตราการเบิกจ่ายสำหรับโครงการประกันสังคม จำนวนผู้ป่วยที่เข้ามาใช้บริการชะลอตัวลง และภาระต้นทุนที่โรงพยาบาลใหม่ เรามองว่าปัจจัยเสี่ยงด้าน ESG คือ ความปลอดภัยของผู้ป่วย (S) ซึ่ง BCH ได้นำเอาระบบบริหารคุณภาพต่างๆ มาใช้สำหรับกระบวนการดูแลผู้ป่วยอย่างต่อเนื่อง |

|||

|

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก BCH240318_T

|

ดาวน์โหลดภาพ Info BCH - 20240318