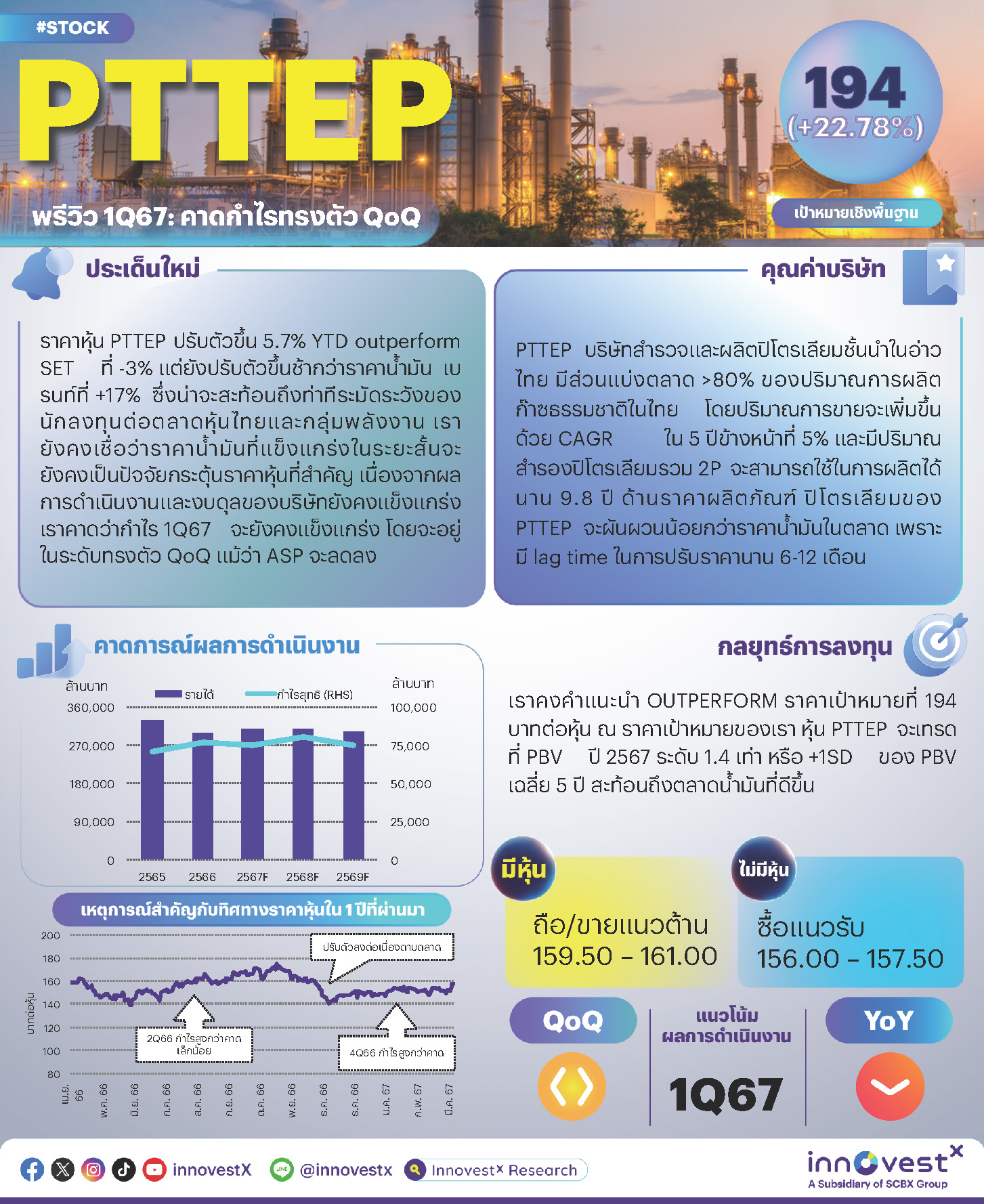

| พรีวิว 1Q67: คาดกำไรทรงตัว QoQ | |

ราคาหุ้น PTTEP ปรับตัวเพิ่มขึ้น 5.7% YTD outperform SET ที่ -3% แต่ยังปรับตัวขึ้นช้ากว่าราคาน้ำมัน เบรนท์ที่ +17% ซึ่งน่าจะสะท้อนถึงท่าทีระมัดระวังของนักลงทุนต่อตลาดหุ้นไทยและกลุ่มพลังงาน เรายังคงเชื่อว่าราคาน้ำมันที่แข็งแกร่งในระยะสั้นจะยังคงเป็นปัจจัยกระตุ้นราคาหุ้นที่สำคัญ เนื่องจากผลการดำเนินงานและงบดุลของบริษัทยังคงแข็งแกร่ง เราคาดว่ากำไร 1Q67 จะยังคงแข็งแกร่ง โดยจะอยู่ในระดับทรงตัว QoQ แม้ว่า ASP จะลดลง เรายังคงคำแนะนำ OUTPERFORM สำหรับ PTTEP โดยให้ราคาเป้าหมายอ้างอิงวิธี DCF ที่ 194 บาท ซึ่งอิงกับราคาน้ำมันเบรนท์ระยะยาวที่ US$70/bbl ตั้งแต่ปี 2569 เป็นต้นไป ปัจจัยสำคัญที่ต้องจับตา คือ ผลกระทบของความเสี่ยงทางภูมิรัฐศาสตร์ที่อาจส่งผลกระทบต่ออุปทานน้ำมัน และอาจสร้าง upside ให้กับประมาณการกำไรปี 2567 ซึ่งอิงกับสมมติฐานราคาน้ำมันเบรนท์ที่ US$80/bbl เทียบกับราคาเฉลี่ย YTD ที่ US$83 คาดกำไร 1Q67 ทรงตัว QoQ เราคาดการณ์กำไรสุทธิ 1Q67 ของ PTTEP (ประกาศ 25 เม.ย.) ที่ 1.83 หมื่นลบ. ทรงตัว QoQ แต่ลดลง 5% YoY ตัวเลขดังกล่าวรวมขาดทุนจากรายการที่พิเศษจำนวน 2.8 พันลบ. ต่ำกว่า 3.2 พันลบ. ใน 4Q66 เล็กน้อย กำไรจากการดำเนินงานปกติคาดว่าจะลดลง 1.8% QoQ เพราะ ASP ลดลง แต่เพิ่มขึ้น 5.2% YoY เพราะปริมาณการขายสูงขึ้น ปริมาณการขายใน 1Q67 จะลดลง QoQ สู่ 473kBOED โดยมีสาเหตุมาจากการขนถ่ายน้ำมันลดลงที่โครงการในมาเลเซียแอลจีเรีย ซึ่งก็เป็นสาเหตุที่ทำให้สัดส่วนผลิตภัณฑ์ที่เป็นของเหลวลดลงสู่ 27% ใน 1Q67 เทียบกับ 28% ใน 4Q66 ทั้งนี้การผลิตของโครงการ Block G1/61 ในอ่าวไทย (เดิมชื่อโครงการเอราวัณ) ปรับเพิ่มขึ้นสู่ 800mmcfd ตามสัญญาเมื่อวันที่ 20 มี.ค. เร็วกว่าที่วางแผนไว้ (1 เม.ย.) เล็กน้อย ASP จะลดลง QoQ จากราคาก๊าซที่ลดลง ราคาขายก๊าซน่าจะลดลง QoQ สู่ US$5.8/mmbtu โดยมีสาเหตุมาจากปริมาณก๊าซที่เพิ่มขึ้นจากโครงการภายใต้สัญญาแบ่งปันผลผลิต (PSC) ได้แก่ Block G1/61 และ G2/61 แต่จะถูกชดเชยโดยค่าภาคหลวงและค่าใช้จ่ายภาษีเงินได้ที่ลดลง ปัจจัยดังกล่าวยังเป็นสาเหตุที่ทำให้สัดส่วนผลิตภัณฑ์ก๊าซเพิ่มขึ้นและ ASP ลดลงใน 1Q67 สู่ US$46.91/BOE (-6.2% YoY, -3.1% QoQ) ราคาน้ำมันที่แข็งแกร่งในระยะหลังนี้ยังคงมีผลกระทบจำกัดต่อ ASP ใน 1Q67 ของ PTTEP เราประเมินราคาเฉลี่ยของผลิตภัณฑ์ที่เป็นของเหลวได้ที่ US$79.50/BOE ต่ำกว่าราคาน้ำมันดูไบเฉลี่ยที่ US$81.5/bbl อยู่เล็กน้อย ต้นทุนต่อหน่วยจะอยู่ในช่วง US$28-29/BOE เราคาดว่าต้นทุนต่อหน่วยใน 1Q67 จะอยู่ในระดับที่สามารถบริหารจัดการได้ที่ US$28.45/BOE (-1.4% QoQ) ซึ่งสอดคล้องกับเป้าหมายที่บริษัทวางไว้ที่ US$28-29/BOE ซึ่งบ่งชี้ว่า EBITDA margin จะอยู่ที่ >75% ใน 1Q67 เทียบกับ 76% ในปี 2566 ปริมาณการขายใน 2Q67 จะเพิ่มขึ้น QoQ แต่จะถูกลดทอนโดย ASP ที่ลดลง ผู้บริหารกล่าวว่าปริมาณการขายจะเพิ่มขึ้น 8-10% QoQ สู่ 510-520kBOED โดยเกิดจากการขนถ่ายน้ำมันเพิ่มขึ้นที่โครงการในมาเลเซียและแอลจีเรีย รวมถึงการผลิตเต็มไตรมาสของโครงการ Block G1/61 ที่ 800mmcfd ราคาขายก๊าซอาจลดลง QoQ สู่ US$5.7/mmbtu โดยมีสาเหตุมาจากจากปริมาณก๊าซที่เพิ่มขึ้นจากโครงการภายใต้สัญญา PSC ได้แก่ โครงการ G1/61 และ G2/61 PTTEP วางแผนลดการผลิตที่โครงการ G2/61 (บงกช) ลงสู่ 750mmcfd ตั้งแต่เดือนเม.ย.-ธ.ค. 2567 และลดการผลิตที่โครงการอาทิตย์ลงจาก 340mmcfd ใน 1Q67 สู่ 300mmcfd หลังจากโครงการ Block G1/61 ดำเนินการผลิตเต็มที่ในช่วงปลายเดือนมี.ค. (อยู่ในแผนปี 2567 แล้ว) ราคาเป้าหมายอยู่ที่ 194 บาท อ้างอิงวิธี DCF(สิ้นปี 2567) และราคาน้ำมันดูไบระยะยาวที่ US$68/bbl และราคาน้ำมันเบรนท์ระยะยาวที่ US$70/bbl ตั้งแต่ปี 2569 เป็นต้นไป เทียบกับค่าเฉลี่ย 5 ปีที่ US$72/bbl ทั้งนี้สมมติฐานปริมาณขายของเราซึ่งต่ำกว่าเป้าของ PTTEP อยู่ 3% เป็นส่วนเผื่อเพื่อความปลอดภัย (margin of safety) ณ ราคาเป้าหมายของเรา หุ้น PTTEP จะเทรดที่ PBV ปี 2567 ระดับ 1.4 เท่า หรือ +1SD ของ PBV เฉลี่ย 5 ปี สะท้อนถึงตลาดน้ำมันที่ดีขึ้น ปัจจัยเสี่ยง: 1) ราคาน้ำมันดิบผันผวน 2) ต้นทุนต่อหน่วยสูงขึ้น 3) การด้อยค่าของสินทรัพย์ และ 4) การเปลี่ยนแปลงกฎหมายเกี่ยวกับการปล่อยก๊าซเรือนกระจก ปัจจัยเสี่ยงด้าน ESG ที่สำคัญ คือ ผลกระทบของธุรกิจต่อสิ่งแวดล้อม และการปรับตัวในช่วงเปลี่ยนผ่านสู่พลังงานสะอาด ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก https://res.innovestxonline.com/taf8058cc3d795af1e6ad67b2ee0e81c7/THA/document/true ดาวน์โหลด Info คลิก PTTEEP - 20240405 | |

| Preview 1Q24F: Stable profit QoQ expected | |

PTTEP share price is up 5.7% YTD, outperforming the SET’s -3% but lagging the +17% for Brent oil price, likely reflecting caution on the Thai stock market and the Energy sector. We believe strong oil price in the near term will be the key share price catalyst as earnings and balance sheet are still good. We expect 1Q24F to remain solid, stable QoQ despite lower ASP. We maintain Outperform with DCF-based TP of Bt194, pegged to LT Brent at US$70/bbl from 2026. Key to watch is geopolitical risks that could disrupt oil supply, which would be upside for 2024F, now pegged to Brent at US$80/bbl vs. YTD average of US$83. ASP to slip QoQ from lower gas price. Gas selling price is expected to inch down QoQ to US$5.8/mmbtu due to higher volume from projects under Production Sharing Contracts (PSC), i.e. Block G1/61 and G2/61, but this will be offset by lower royalty and income tax expenses. This also led to a higher proportion of gas product and lower ASP in 1Q24 to US$46.91/BOE (-6.2% YoY, -3.1% QoQ). The recent strong oil price had limited impact on ASP in 1Q24. We estimate the average price of liquid product at US$79.50/BOE, a slight discount to average Dubai oil price at US$81.5/bbl. Unit cost to be in the range of US$28-29/BOE. We expect unit cost in 1Q24 to be manageable at US$28.45/BOE (-1.4% QoQ), in line with 2024 guidance of US$28-29/BOE. This implies EBITDA margin at >75% in 1Q24 compared with 76% in 2023. 2Q24 volume up QoQ but offset by lower ASP. Management says 2Q24 sales volume will rise 8-10% QoQ to 510-520kBOED from higher oil loading at operating projects in Malaysia and Algeria as well as a full-quarter production of Block G1/61 at 800mmcfd. Gas selling price may inch down QoQ to US$5.7/mmbtu due to higher volume from projects under PSCs, i.e. G1/61 and G2/61. PTTEP plans to reduce production at G2/61 (Bongkot) to 750mmcfd from Apr-Dec 2024 and of Arthit from 340mmcfd in 1Q24 to 300mmcfd after Block G1/61 achieved full operation in late March (already in its 2024 plan). TP is Bt194 based on DCF (end-2024) and L/T Dubai of US$68/bbl and Brent of US$70/bbl from 2026F vs. five-year average of US$72. Note that our volume assumption is 3% below guidance to provide a margin of safety. At our TP, it trades at 1.4x 2024F PBV or +1SD of 5-year average, reflecting a better oil market. Risk factors: 1) Volatile crude oil price, 2) higher unit cost, 3) asset impairment and 4) regulatory change on GHG emissions. Key ESG risk factors are the environmental impact of its business and adapting to transition to clean energy. Click here to read and/or download file PTTEP240405_E | |