ในเดือนต.ค. สินเชื่อของกลุ่มธนาคารค่อนข้างทรงตัว โดยมีทิศทางที่แตกต่างกันในแต่ละธนาคาร BBL เป็นธนาคารที่สินเชื่อเติบโตแข็งแกร่งที่สุดในเดือนต.ค. เรายังคงประมาณการของเราไว้ว่าสินเชื่อของกลุ่มธนาคารจะหดตัวลง 2% ในปี 2567 โดย BBL จะมีสินเชื่อเติบโตโดดเด่น เราเล็งเห็นสัญญาณบวกของกลุ่มธนาคารจาก NPL ไหลเข้าที่ลดลงใน 3Q67 ในขณะเดียวกัน NIM จะเริ่มได้รับผลกระทบจากการปรับลดอัตราดอกเบี้ยใน 4Q67 เราคาดว่ากำไร 4Q67 จะลดลง QoQ (NIM ลดลง, opex สูงขึ้น) แต่จะเพิ่มขึ้น YoY (ECL ลดลง) สำหรับปี 2568 เราคาดว่ากำไรของกลุ่มธนาคารจะอยู่ในระดับที่ค่อนข้างทรงตัว เนื่องจาก NIM ที่หดตัวลงจะถูกชดเชยโดย credit cost ที่ลดลง ขณะที่สินเชื่อและ non-NII จะเติบโตในระดับต่ำ เรายังคงเลือก BBL เป็นหุ้นเด่นของกลุ่มธนาคาร เนื่องจาก 1) valuation ถูกที่สุด 2) ความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำที่สุด และ 3) สินเชื่อมีแนวโน้มเติบโตสูงที่สุด

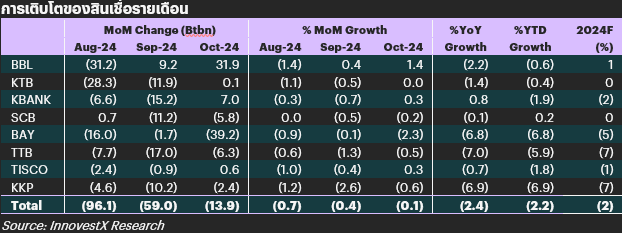

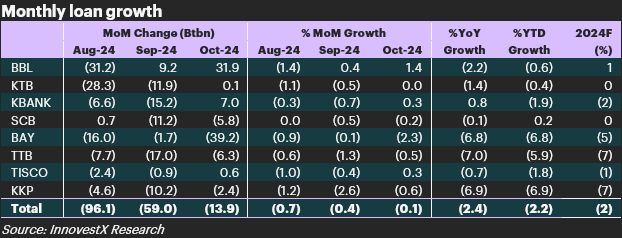

การเติบโตของสินเชื่อเดือนต.ค.: โดยรวมค่อนข้างทรงตัว แต่แข็งแกร่งที่ BBL สินเชื่อของกลุ่มธนาคารหดตัวลง 0.1% MoM ในเดือนต.ค. โดยมีทิศทางที่แตกต่างกันในแต่ละธนาคาร BBL เป็นธนาคารที่มีสินเชื่อเติบโตแข็งแกร่งที่สุดที่ 1.4% MoM สอดคล้องกับที่เราคาดการณ์ไว้ว่าจะเห็นการฟื้นตัวใน 4Q67 หลักๆ ได้แรงหนุนจากสินเชื่อกิจการต่างประเทศและสินเชื่อลูกค้าธุรกิจรายใหญ่ สินเชื่อของ KBANK และ TISCO เติบโตในระดับปานกลางที่ 0.3% MoM ขณะที่สินเชื่อของ KTB อยู่ในระดับทรงตัว MoM สินเชื่อของธนาคารอื่นๆ หดตัวลง MoM โดย BAY หดตัวลงมากที่สุด (-2.3% MoM) สินเชื่อของกลุ่มธนาคารลดลง 2.4% YoY และ 2.2% YTD เรายังคงประมาณการของเราไว้ว่าสินเชื่อของกลุ่มธนาคารจะหดตัวลง 2% ในปี 2567 เราคาดว่า BBL จะเป็นธนาคารเพียงแห่งเดียวที่สินเชื่อเติบโตในปี 2567 แม้ว่าจะอยู่ในระดับต่ำเพียง 1% โดยคาดว่าสินเชื่อจะฟื้นตัวกลับมาเติบโตได้ดีใน 4Q67 ทั้งนี้ในเดือนต.ค. เงินฝากและเงินกู้ยืมของกลุ่มธนาคารเพิ่มขึ้นอย่างมากที่ 1.4% MoM หลักๆ ที่ KTB SCB BBL และ TTB การเติบโตของเงินฝากและเงินกู้ยืมสูงกว่าการเติบโตของสินเชื่อในเดือนต.ค. ทำให้เกิดแรงกดดันขาลงต่อ NIM

NPL ไหลเข้าลดลง กลุ่มธนาคารมี NPL ไหลเข้าลดลง 6% QoQ ใน 3Q67 ซึ่งประกอบด้วย NPL รายใหม่ที่อยู่ในระดับทรงตัว QoQ และ NPL ไหลกลับที่ลดลง 13% QoQ ซึ่งบ่งชี้ถึงสัญญาณที่ดีขึ้นสำหรับคุณภาพสินทรัพย์ เราคาดว่าธนาคารต่างๆ จะเห็น credit cost ลดลงอย่างค่อยเป็นค่อยไปใน 4Q67 และปี 2568 ดูรายละเอียดข้อมูล NPL ได้ในหน้า 2

NIM จะได้รับผลกระทบจากการปรับลดอัตราดอกเบี้ย ใน 4Q67 NIM จะได้รับผลกระทบจากการปรับลดอัตราดอกเบี้ย โดยหลังจากการปรับอัตราดอกเบี้ยนโยบายลดลง 25 bps ในเดือนต.ค. ธนาคารส่วนใหญ่ได้ปรับอัตราดอกเบี้ยเงินกู้ลดลง 12.5-25 bps แต่ยังคงอัตราดอกเบี้ยเงินฝากไว้ไม่เปลี่ยนแปลง ในขณะที่ BBL แตกต่างจากธนาคารอื่นๆ ตรงที่ปรับลดทั้งอัตราดอกเบี้ยเงินกู้ (20 bps สำหรับ MLR และ MOR และ 5 bps สำหรับ MRR) และอัตราดอกเบี้ยเงินฝาก (10 bps สำหรับอัตราดอกเบี้ยเงินฝากออมทรัพย์ และ 20 bps สำหรับอัตราดอกเบี้ยเงินฝากประจำ) ดังนั้นเราจึงคาดว่า BBL จะมี NIM หดตัวลงน้อยกว่าธนาคารขนาดใหญ่อื่นๆ เมื่อรวมโอกาสที่จะมีการปรับลดอัตราดอกเบี้ยนโยบายลง 50 bps ใน 4Q67 (เดือนต.ค. และธ.ค.) และ 50 bps ในปี 2568 เข้ามา เราคาดว่า NIM ของกลุ่มธนาคารจะลดลง 11 bps QoQ ใน 4Q67 และ 16 bps ในปี 2568

แนวโน้มกำไร 4Q67 และปี 2568 เราคาดว่ากำไร 4Q67 จะลดลง QoQ (NIM หดตัวลงจากการปรับลดอัตราดอกเบี้ย และ opex เพิ่มขึ้นตามฤดูกาล) แต่จะเพิ่มขึ้น YoY (ECL ลดลง) สำหรับปี 2568 เราคาดว่ากำไรของกลุ่มธนาคารจะอยู่ในระดับที่ค่อนข้างทรงตัว โดยเกิดจากสินเชื่อที่เติบโตระดับต่ำ NIM ที่แคบลง credit cost ที่ลดลง และ non-NII ที่เติบโตเล็กน้อย

BBL เป็นหุ้นที่เราให้เรทติ้ง OUTPERFORM เพียงตัวเดียวในกลุ่มธนาคาร เรายังคงเลือก BBL เป็นหุ้นเด่นของกลุ่มธนาคาร เนื่องจาก 1) valuation ถูกที่สุด 2) ความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำที่สุด และ 3) สินเชื่อมีแนวโน้มเติบโตสูงที่สุด

ความเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านคุณภาพสินทรัพย์จากการฟื้นตัวทางเศรษฐกิจที่ไม่ทั่วถึง 2) ความเสี่ยงด้าน NIM จากการปรับลดอัตราดอกเบี้ย และ 3) ความเสี่ยงด้าน ESG จากการให้บริการแก่ลูกค้าอย่างเป็นธรรม

Bank - Mute Oct loan growth; easing NPL inflow

In October, sector loan growth was low, mixed among banks, with BBL standing out with robust loan growth. We maintain our forecast of a 2% contraction in sector loans with BBL leading with solid loan growth. The good sign in the sector was an ease in NPL inflow in 3Q24. However, in 4Q24 NIM will start to be hit by interest rate cuts and we expect earnings to fall QoQ (lower NIM, higher opex) though rise YoY (lower ECLs). In 2025, we expect essentially flat sector earnings as a narrowing in NIM will be offset by lower credit cost with slow loan and non-NII growth. We keep BBL as the sector’s pick based on: 1) cheapest valuation, 2) lowest asset quality risk and 3) positioned for outperforming loan growth.

October loan growth: Overall mute but robust at BBL. Sector loans contracted 0.1% MoM in October with a mix among banks. BBL had robust loan growth at 1.4% MoM, in line with our expectation of a recovery in 4Q24, backed by international and large corporate loans. KBANK and TISCO saw moderate loan growth at 0.3% MoM, while KTB’s loans were stagnant MoM. Other banks saw an MoM contraction in loans with the largest contraction at BAY (-2.3% MoM). Loans in the sector fell 2.4% YoY and 2.2% YTD and we stand by our forecast of a 2% contraction in 2024. We expect BBL to be the only bank with actual loan growth in 2024F, though a small 1%, on solid loan growth recovery in 4Q24. In October, the sector’s deposits & borrowing rose a substantial 1.4% MoM, led by KTB, SCB, BBL and TTB. The growth in deposits & borrowing outpaced loan growth in October, putting downward pressure on NIM.

Easing NPL inflow. NPL inflow is easing, with a 6% QoQ fall in 3Q24: new NPLs were quiescent QoQ and re-entry NPLs fell 13% QoQ, suggesting asset quality is improving. We expect a gradual ease in credit cost in 4Q24 and 2025. (See NPL details on page 2.)

NIM to be hit by rate cuts. In 4Q24, NIM will be eroded by interest rate cuts. Following a 25 bps cut in the policy rate in October, most banks cut lending rates by 12.5-25 bps but kept deposit rates unchanged. Unlike peers, BBL cut both lending rates (20 bps for MLR and MOR and 5 bps for MRR) and deposit rates (10 bps for savings deposit rates and 20 bps for time deposit rates). On this basis, we expect BBL to experience less of a narrowing in NIM than other large banks. Factoring in a cut in the policy rate of 50 bps in 4Q24 (October and December) and 50 bps in 2025, we expect the sector’s NIM to narrow 11 bps QoQ in 4Q24 and 16 bps in 2025.

4Q24 and 2025 earnings outlook. We expect 4Q24 earnings to fall QoQ (NIM squeezed by interest rate cuts and seasonal rise in opex) but rise YoY (lower ECL). In 2025, we expect the sector’s earnings to be essentially flat, with sluggish loan growth, narrowed NIM, lower credit cost and modest non-NII growth.

BBL as the sector’s only Outperform. We keep BBL the sector’s pick as:

1) valuation is cheapest, 2) asset quality risk is lowest and 3) loan growth is expected to be highest.

Key risks: 1) Asset quality risk from an uneven economic recovery, 2) NIM risk from a cut in interest rates, and 3) ESG risk from market conduct.

Download EN version click > BANK241125_E.pdf