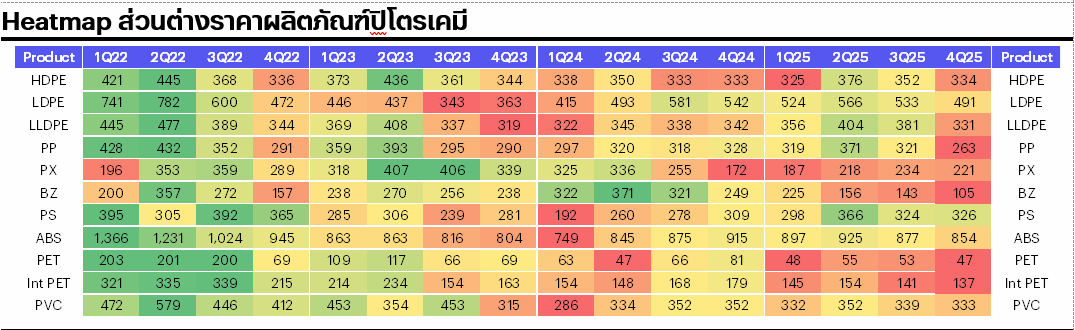

ปิโตรเคมี - อุปทานที่ล้นตลาดและอุปสงค์ที่ซบเซากดดันส่วนต่างราคา

ส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมียังคงได้รับแรงกดดันจากภาวะอุปทานล้นตลาดทั่วโลกและอุปสงค์ที่ฟื้นตัวช้า ส่วนต่างราคาผลิตภัณฑ์ส่วนใหญ่ปรับตัวลดลง 1-10% WoW (ยกเว้น PX และเบนซีน) แม้ต้นทุนแนฟทาปรับตัวลดลง sentiment ที่อ่อนแอสะท้อนถึงกิจกรรมภาคอุตสาหกรรมที่ชะลอตัวลงในจีนและยุโรป ทำให้ความต้องการพลาสติกและเส้นใยลดลง ราคาน้ำมันที่อ่อนตัวลงและความไม่แน่นอนทางการค้าระหว่างสหรัฐ-จีนยิ่งทำให้ความต้องการเติมสต๊อกก่อนสิ้นปีมีจำกัด เรายังคงมุมมองระมัดระวัง โดยคาดว่าส่วนต่างราคาจะอ่อนแออย่างต่อเนื่อง เนื่องจากอุปทานที่ยังคงล้นตลาดและการผลิตทั่วโลกที่อ่อนแออาจสร้างแรงกดดันต่อมาร์จิ้นเป็นเวลานานขึ้น

ราคา PE/PP อ่อนตัวลง WoW อย่างต่อเนื่อง (ลดลง 1-2%) จากอุปสงค์ทั่วโลกที่ชะลอตัวลงและอุปทานที่ล้นตลาด ซึ่งกดดันให้ส่วนต่างราคา (ไม่รวม LDPE) ลดลง 3% สู่ระดับต่ำสุดในรอบกว่า 1 ปีที่ US$276/ตัน ต่ำกว่าต้นทุนเงินสด กำลังการผลิต PE เพิ่มเติมที่ 6 ล้านตัน/ปี ซึ่งส่วนใหญ่อยู่ในจีน คาดว่าจะเข้าสู่ตลาดในปี 2569 เทียบกับอุปสงค์ที่เติบโต 3-4 ล้านตัน/ปี ส่วนต่างราคาผลิตภัณฑ์อะโรเมติกส์ปรับตัวดีขึ้น WoW จากการหยุดซ่อมบำรุง โดยส่วนต่างราคา PX และเบนซีน เพิ่มขึ้น 4% และ 36% WoW ตามลำดับ แต่อาจเกิดขึ้นแค่ช่วงสั้นๆ เนื่องจากอุปสงค์ผลิตภัณฑ์ปลายน้ำยังซบเซา โดยเฉพาะเบนซีน ส่วนต่างราคา integrated PET ปรับตัวลดลง 2% WoW มาอยู่ที่ US$137/ตัน จากราคา PX ที่สูงขึ้น ส่วนต่างราคา PET ได้รับแรงหนุนจาก sentiment ตลาดที่ดีขึ้นต่อนโยบาย ‘anti-involution’ ของจีนที่ตั้งเป้าลดการแข่งขันที่ร้อนแรงเกินไปในกลุ่ม PTA และโพลีเอสเตอร์

SETPETRO ปรับตัวลดลง 2.8% WoW underperform SET (-2.3%) นำโดย IVL ที่ลดลง 4% หลังจากประกาศผลประกอบการ 3Q68 ที่อ่อนแอ ส่วนต่างราคาผลิตภัณฑ์ที่อ่อนแอยังคงเป็นความเสี่ยงสำคัญใน 4Q68 ท่ามกลางอุปสงค์ที่อ่อนแอตามฤดูกาล เรายังคงมุมมองระมัดระวังต่อกลุ่มปิโตรเคมี โดยชอบ PTTGC มากที่สุด เนื่องจาก valuation ไม่แพงที่ PBV (ปี 2569) ที่ 0.4 เท่า และ EV/EBITDA ที่ 6.2 เท่า

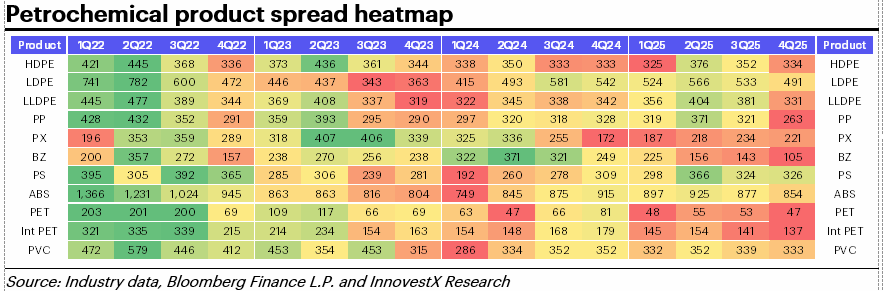

Oversupply and demand slump hit spread

Petrochemical spreads remain under pressure from global oversupply and slow demand recovery. Other than PS and benzene, spreads fell 1–10% WoW despite lower naphtha costs. Clouding sentiment is slower industrial activity in China and Europe, dampening demand for plastics and fibers. Lower oil prices and US-China trade uncertainty further curb restocking ahead of yearend. We maintain a cautious view, expecting continued spread weakness as persistent oversupply and weak global manufacturing will prolong margin pressure.

PE/PP prices fell another 1-2% WoW on subdued global demand growth and abundant supply, pushing spreads (ex-LDPE) down 3% to a more than 1-year low of US$276/t, below cash cost. Additional PE capacity of 6mtpa, mainly in China, is expected to enter the market in 2026, against demand growth of 3-4mtpa. Aromatics spread improved WoW on maintenance shutdowns, with PX spread up 4% and benzene spread surging 36% WoW. This is unlikely to last long given sluggish demand for downstream, especially for benzene. Higher PX price pushed integrated PET spread down 2% WoW to US$137/t. PET spread was also aided by better market sentiment on China’s ‘anti-involution’ policy aimed at reducing over-competition in PTA and polyester sectors.

SETPETRO dropped 2.8% WoW, underperforming the SET’s -2.3%, pulled down by IVL’s 4% drop after releasing weak 3Q25 earnings. Soft product spreads remain a key risk in 4Q25 amid seasonal demand weakness. We stay cautious on the sector. We prefer PTTGC: valuation is attractive at 0.4x PBV (2026F) and 6.2x EV/EBITDA.

Download PDF Click > PETRO251119_E.pdf