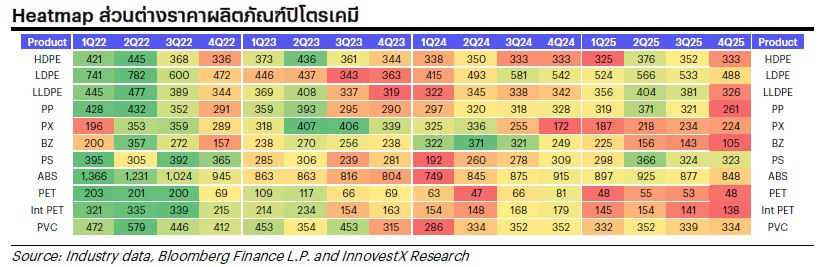

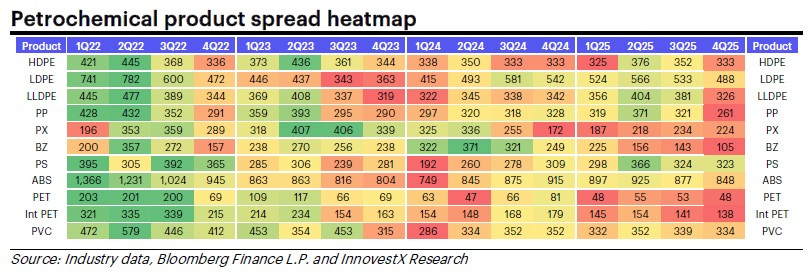

ส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีปรับตัวเพิ่มขึ้นเล็กน้อยจากต้นทุนแนฟทาที่ลดลง แต่ราคาผลิตภัณฑ์ยังคงได้รับแรงกดดันจากภาวะอุปทานล้นตลาดและอุปสงค์ที่ซบเซาทั่วโลก ส่วนต่างราคาโพลีโอเลฟินส์ปรับตัวเพิ่มขึ้น 1–6% WoW นำโดย PP ขณะที่เบนซีนหนุนให้ส่วนต่างราคาผลิตภัณฑ์อะโรเมติกส์ปรับตัวเพิ่มขึ้น อย่างไรก็ตาม แนวโน้มอุตสาหกรรมยังคงอ่อนแอท่ามกลางกิจกรรมภาคอุตสาหกรรมที่ซบเซาในจีนและยุโรป ทำให้ความต้องการพลาสติกและเส้นใยมีจำกัด เรายังคงมุมมองระมัดระวัง โดยคาดว่าส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีจะยังคงได้รับแรงกดดันจากอุปทานที่ล้นตลาด และการผลิตที่ชะลอตัวทั่วโลกอาจทำให้มาร์จิ้นอ่อนแอต่อเนื่อง

อุปสงค์ที่ซบเซายังคงส่งผลกระทบต่อราคา PE/PP (ลดลง 1% WoW) ขณะที่อุปทานยังคงมีอยู่มาก อย่างไรก็ตาม ส่วนต่างราคา PE/PP โดยเฉลี่ย (ไม่รวม LDPE) เพิ่มขึ้น 4% WoW มาอยู่ที่ US$288/ตัน แม้ว่ายังต่ำกว่าต้นทุนเงินสดตามปกติที่ US$300-350/ตัน อย่างมาก ส่วนต่างราคาผลิตภัณฑ์อะโรเมติกส์ยังคงปรับตัวดีขึ้น WoW อย่างต่อเนื่อง โดยเฉพาะเบนซีน ซึ่งส่วนต่างราคาเพิ่มขึ้น 11% WoW สู่ระดับสูงสุดในรอบ 5 สัปดาห์ที่ US$103/ตัน ส่วนต่างราคาเบนซีนปรับตัวเพิ่มขึ้น 51% จากระดับต่ำสุดในรอบหลายปีที่ US$68/ตัน ในช่วงต้นเดือนพ.ย. 2568 เนื่องจากความต้องการผลิตภัณฑ์ปลายน้ำเพิ่มขึ้นก่อนช่วงเทศกาลเฉลิมฉลอง ส่วนต่างราคา integrated PET เพิ่มขึ้น 6% WoW สู่ระดับสูงสุดในรอบ 5 สัปดาห์ที่ US$145/ตัน จากราคาวัตถุดิบที่ลดลง sentiment ตลาดที่ดีขึ้นต่อนโยบาย ‘anti-involution’ ของจีนยังไม่สามารถกระตุ้นให้ราคาเม็ดพลาสติก PET ปรับตัวขึ้นได้

SETPETRO ปรับตัวลดลง 1.9% WoW underperform SET (-0.1%) หลักๆ ถูกฉุดรั้งโดย IVL (-6.5%) ราคาหุ้น IVL ลดลง 25% ในช่วง 1 เดือนที่ผ่านมา หลังจากประกาศผลประกอบการ 3Q68 ที่อ่อนแอ และผลประกอบการ 4Q68 มีแนวโน้มอ่อนแอต่อเนื่องจากอุปสงค์ที่ชะลอตัวตามฤดูกาล เราคาดว่านักลงทุนจะยังคงท่าทีระมัดระวังต่อไปจนกว่าจะมีปัจจัยกระตุ้นที่ชัดเจน หุ้นเด่นยังคงเป็น PTTGC เนื่องจาก valuation น่าสนใจที่ PBV (ปี 2569) ที่ 0.3 เท่า และ EV/EBITDA ที่ 6.3 เท่า

Spreads show modest recovery

Petrochemical spreads edged up on lower naphtha costs, but product prices remain pressured by global oversupply and sluggish demand. Polyolefins spreads rose 1–6% WoW, led by PP, while benzene led aromatics gains. However, sector outlook stays weak amid muted industrial activity in China and Europe, limiting plastics and fiber demand. We maintain a cautious stance, expecting spreads to stay under pressure as persistent oversupply and soft global manufacturing prolong margin weakness.

Sluggish demand continues to hurt, pushing PE/PP prices down 1% WoW, while abundant supply persists. Average PE/PP spread (ex-LDPE) rose 4% WoW to US$288/t, though remains far below typical cash cost of US$300-350/t. Aromatics spread continued to improve WoW, especially for benzene, where spread rose 11% WoW to a 5-week high of US$103/t. Benzene spread shot up 51% from its multi-year-low of US$68/t in early Nov as demand for downstream products picked up ahead of the year-end holidays. Integrated PET spread rose 6% WoW to a 5-week high of US$145/t due to lower feedstock prices. Improved market sentiment on China’s ‘anti-involution’ policy has yet to help PET bottle chip price.

SETPETRO fell 1.9% WoW, underperforming the SET (-0.1%), dragged by IVL (-6.5%). IVL has dropped 25% over the past month after reporting weak 3Q25 results, and 4Q25 earnings are likely remain soft on weak seasonal demand. We expect sentiment to stay cautious until a clear catalyst emerges. Top pick remains PTTGC for its attractive valuation at 0.3x PBV (2026F) and 6.3x EV/EBITDA.

Download PDF Click > PETRO251126_E.pdf