บทสรุป

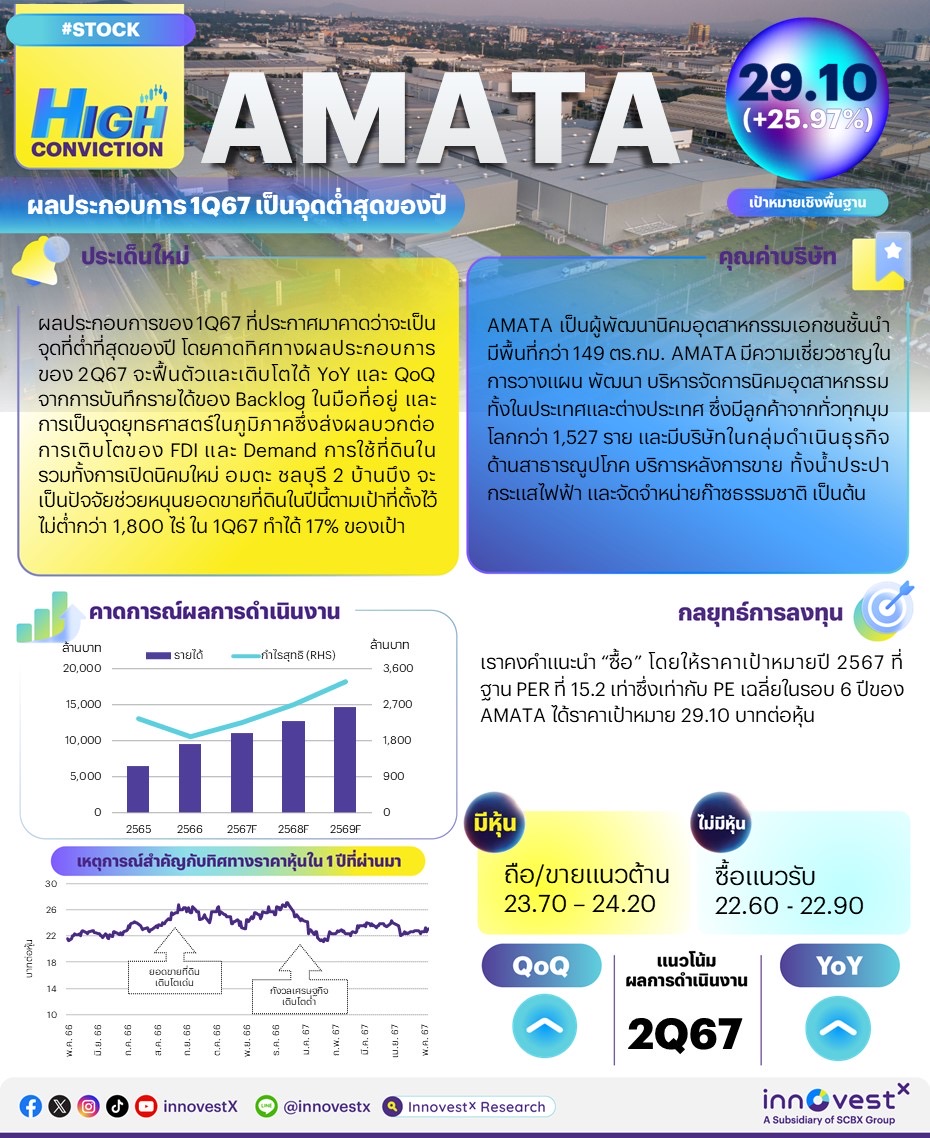

จากผลประกอบการของ 1Q67 ที่ประกาศมาคาดว่าจะเป็นจุดที่ต่ำที่สุดของปี โดยคาดทิศทางผลประกอบการของ 2Q67 จะฟื้นตัวและเติบโตได้ YoY และ QoQ จากการบันทึกรายได้ของ Backlog ในมือที่อยู่ และการเป็นจุดยุทธศาสตร์ในภูมิภาคซึ่งส่งผลบวกต่อการเติบโตของ FDI และ Demand การใช้ที่ดินในรวมทั้งการเปิดนิคมใหม่ อมตะ ชลบุรี 2 บ้านบึง จะเป็นปัจจัยช่วยหนุนยอดขายที่ดินในปีนี้ตามเป้าที่ตั้งไว้ไม่ต่ำกว่า 1,800 ไร่ใน 1Q67 ทำได้ 17% ของเป้า

เราให้ราคาเป้าหมายปี 2567 ที่ฐาน PER ที่ 15.2 เท่าซึ่งเท่ากับ PE เฉลี่ยในรอบ 6 ปีของ AMATA ได้ราคาเป้าหมาย 29.10 บาทต่อหุ้น คงคำแนะนำ ซื้อ

ปัจจัยกระตุ้น

ปัจจัยกระตุ้น #1 : ผลประกอบการ 1Q67 เป็นจุดต่ำสุดของปี กำไรสุทธิของ 1Q67 ที่ 464 ล้านบาท (-5.9% YoY และ -32.1% QoQ) in line กับที่เราคาดไว้ โดยรายได้เท่ากับ 2,701 ล้านบาท (+26.2% YoY แต่ -13.5% QoQ) โดยมีสัดส่วนรายได้จากธุรกิจอสังหาริมทรัพย์ที่ 39% ลดลง 11% YoY และ 36% QoQ จากการโอนที่ดิน 151 ไร่ (128 ไร่จากประเทศไทยและ 23 ไร่จากประเทศเวียดนามแม้จำนวนการโอนที่ดินจะเพิ่มขึ้น 23 ไร่จาก 1Q66 แต่ใน 1Q67 เป็นการโอนในส่วนของระยองและเวียดนามที่มีราคาต่ำกว่าชลบุรี รายได้สาธารณูปโภคมีสัดส่วนรายได้ 53% มูลค่าเติบโต 88% YoY และ 13% QoQ อัตราการทำกำไรขั้นต้นเท่ากับ 36.4% ซึ่ง Gross margin จากธุรกิจอสังหายังคงแข็งแกร่งที่ 54% และส่วนธุรกิจสาธารณูปโภคเท่ากับ 17% กำไรสุทธิของ 1Q67 คิดเป็น 21% ของเป้าปีนี้ที่เราคาดไว้ที่ 2,239 ล้านบาท (+18.8% YoY)

ปัจจัยกระตุ้น #2 : Backlog ในมือแข็งแกร่ง ปัจจุบัน AMATA มี Backlog ในมือที่แข็งแกร่งถึง 14,000 ล้านบาท โดยประมาณ 13% หรือ 1,800 ล้านบาทเป็นยอดจากประเทศเวียดนาม ส่วนที่เหลือมาจากประเทศไทย คาดประมาณ 50% ของ Backlog จากไทยจะสามารถบันทึกรายได้ในปีนี้และจะหนุนให้ผลประกอบการของไตรมาสที่เหลือของปีดีขึ้นเป็นลำดับ โดยเราคงประมาณการรายได้รวมของปี 2567 ที่ 11,037 ล้านบาท เติบโต 16% YoY และเราคากำไรสุทธิที่ 2,239 ล้านบาท (+18.8% YoY) บนสมมติฐานของการไม่มีการกำไรพิเศษจากการสินทรัพย์ใปนี 2567

ปัจจัยกระตุ้น #3 : เป้าการขายที่ดินทรงตัวในระดับสูงและมีปัจจัยหนุนจากนิคมใหม่ AMATA มียอดขายที่ดินใน 1Q67 ที่ 312 ไร่ โดยในไตรมาสนี้เริ่มมีการบันทึกยอดขายจากนิคมอตมะ ซีตี้ บ้านบึง ชลบุรี เข้ามาซึ่งเป็นนิคมฯ ที่คาดว่าจะทำระดับ Gross Margin ได้ทีประมาณ 50% สูงกว่าระยองแต่ต่ำกว่าชลบุรี 1 ใน 1Q67 ฐานลูกค้าหลัก 86% เป็นลูกค้าชาวจีน อุตสาหกรรมที่สูงที่สุดคือ Manufacturing ที่ 32% อุตสาหกรรมยานยนต์ที่ 18% เครื่องใช้ไฟฟ้าที่ 17% ดังนั้น AMATA คงเป้ายอดขายขั้นต่ำในปี 2567 ที่ 1,800-2,000 ไร่ นอกจากนี้ในปีนี้ AMATA มีการปรับราคาขายที่ดินในประเทศไปแล้วประมาณ +/-10% สำหรับลูกค้าใหม่

ความเสี่ยง : ทิศทางเศรษฐกิจโลกที่อาจฟื้นตัวช้ากว่าคาด ต้นทุนพลังงานที่ผันผวน และติดตามโอกาสและความเสี่ยงของการย้ายฐานการผลิตของบางอุตสาหกรรม การเพิ่มขึ้นของค่าแรงขั้นต่ำและราคาที่ดินที่เพิ่มขึ้น ความเสี่ยงด้าน ESG : AMATA ได้จัดอยู่ในระดับ AAA ของ SET ESG Ratings ในปี 2566 โดย AMATA เน้นด้านสิ่งแวดล้อมและการลดคาร์บอน รวมถึงการ re-use พลังงานในพื้นที่ทุกนิคมของ AMATA ซึ่งความเสี่ยงที่สำคัญคือ การบริหารจัดการพลังงานทั้งในพื้นที่นิคมฯ และส่วนของธุรกิจสาธารณูปโภค

ท่าน สามารถอ่านและดาวน์โหลดเอกสารได้จาก AMATA_Stock Note_High Conviction 240520_T