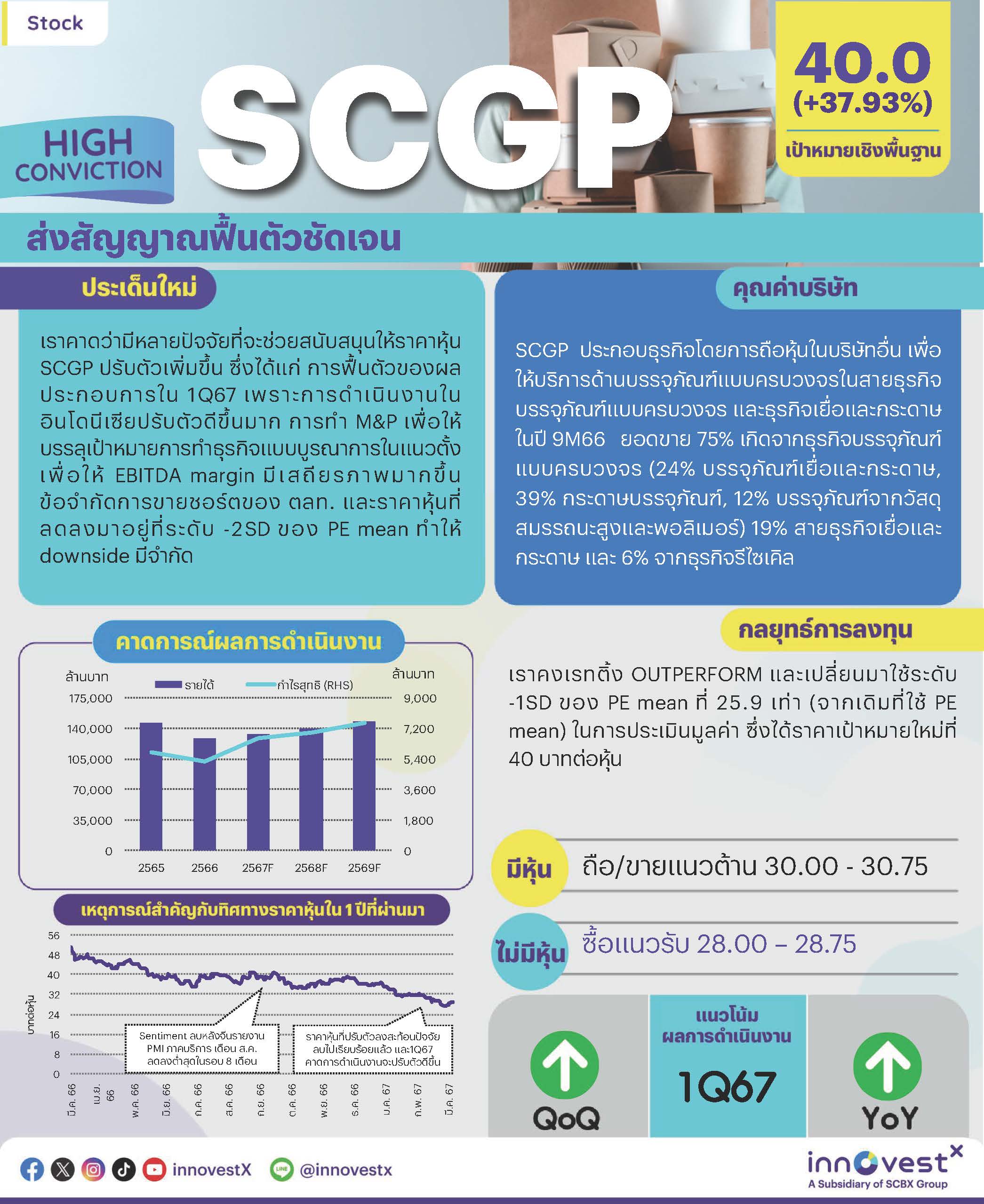

เราคาดว่ามีหลายปัจจัยที่จะช่วยสนับสนุนให้ราคาหุ้น SCGP ปรับตัวเพิ่มขึ้น ได้แก่ การฟื้นตัวของผลประกอบการใน 1Q67 เพราะการดำเนินงานในอินโดนีเซียปรับตัวดีขึ้นมาก การทำ M&P เพื่อให้บรรลุเป้าหมายการทำธุรกิจแบบบูรณาการในแนวตั้งเพื่อให้ EBITDA margin มีเสถียรภาพมากขึ้น ข้อจำกัดการขายชอร์ตของ ตลท. และราคาหุ้นที่ลดลงมาอยู่ที่ระดับ -2SD ของ PE mean ทำให้ downside มีจำกัด เราแนะนำ OUTPERFORM สำหรับ SCGP โดยปรับราคาเป้าหมายใหม่เป็น 40 บาท (จาก 51 บาท) ปัจจัยกระตุ้น#1: คาดผลประกอบการฟื้นตัวตั้งแต่ 1Q67 การดำเนินงานในอินโดนีเซียดูดีขึ้น โดยปริมาณการขายแตะระดับสูงสุดในรอบ 7 ไตรมาสที่ 359 ล้านตันใน 4Q66 หรือ +20% QoQ และราคาขายเฉลี่ย (ASP) บรรจุภัณฑ์กระดาษทำจุดต่ำสุดไปแล้วในเดือนต.ค. 2566 การตรวจสอบพบว่าการฟื้นตัวอย่างแข็งแกร่งยังคงดำเนินต่อไปใน 1Q67 ASP สำหรับบรรจุภัณฑ์กระดาษคาดว่าจะปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง และปริมาณการขายยังคงแข็งแกร่ง ดังนั้นเราจึงประเมินว่าการดำเนินงานในอินโดนีเซีย (Fajar Paper ซึ่ง SCGP ถือหุ้น 55%) จะถึงจุดคุ้มทุนที่ระดับ EBITDA ในเดือนม.ค. 2567 และต่อเนื่องมาถึง 1Q67 หลังจากบันทึก EBITDA ติดลบในช่วงหลายไตรมาสที่ผ่านมา นอกจากนี้เราคาดว่าการดำเนินงานในประเทศไทยจะยังคงแข็งแกร่งโดยได้รับการสนับสนุนจากอุปสงค์ที่ปรับตัวดีขึ้นจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล (โครงการ Easy e-Receipt) และจำนวนนักท่องเที่ยวที่เพิ่มขึ้น แต่จะถูกลดทอนบางส่วนโดยการอ่อนตัวลงตามฤดูกาลในเวียดนามในช่วงวันหยุดเทศกาลเต๊ตเป็นเวลาสองสัปดาห์ ดังนั้นเราจึงประเมินเบื้องต้นว่ากำไรปกติของ SCGP จะเพิ่มขึ้นสู่ ~1.5 พันลบ. ใน 1Q67 เพิ่มขึ้น 13.8% QoQ และ 40.5% YoY ปัจจัยกระตุ้น#2: โอกาสทำ M&P งบลงทุนปี 2567 ที่ 1.5 หมื่นลบ. ประกอบด้วย 1.0 หมื่นลบ. สำหรับดีล การควบรวมกิจการและร่วมมือกับพันธมิตร (M&P) และ 5 พันลบ. สำหรับการซ่อมบำรุง บริษัทมีดีล M&A หลายดีลยู่ในระหว่างดำเนินการ โดยเน้นการเข้าซื้อกิจการใหม่ในเอเชียตะวันออกเฉียงใต้ โดยเฉพาะอย่างยิ่งในธุรกิจบรรจุภัณฑ์ขั้นปลายของอินโดนีเซีย ซึ่งจะช่วยส่งเสริมกลยุทธ์ "T-Model" สำหรับการทำธุรกิจแบบบูรณาการในแนวตั้ง สิ่งสำคัญที่ควรทราบคือการดำเนินงานในประเทศไทยและเวียดนามมีระดับการบูรณาการที่ 45% และ 52% ตามลำดับ ในขณะที่อินโดนีเซียในปัจจุบันมีเพียง 16% เป้าหมายนี้มีไว้เพื่อให้การดำเนินงานในอินโดนีเซียบรรลุเป้าการมี EBITDA margin ที่มีเสถียรภาพมากขึ้น ซึ่งใกล้เคียงกับระดับปัจจุบันในประเทศไทยและเวียดนาม ปัจจัยกระตุ้น#3: downside จำกัด ราคาหุ้น SCGP ปรับตัวลดลง 20% YTD มาเทรดที่ระดับ -2SD ของ PE mean บ่งชี้ว่าปัจจัยลบสะท้อนในราคาหุ้นไปเรียบร้อยแล้ว นอกจากนี้เรายังพบว่าปริมาณการขายชอร์ตสำหรับ SCGP ลดลงอย่างมาก เนื่องจาก ตลท. ระบุว่าจะควบคุมการขายชอร์ตและโปรแกรมเทรดในเดือนก.พ. 2567 มาตรการดังกล่าวคาดว่าจะได้ข้อสรุปหลังจากทำประชาพิจารณ์ใน 2Q67 และมีผลบังคับใช้ใน 3Q67 กลยุทธ์การลงทุนและคำแนะนำ เรายังคงคำแนะนำ OUTPERFORM แต่ปรับประมาณการกำไรปกติปี 2567 ลดลง 10% เนื่องจากเราใช้สมมติฐานตามหลักความระมัดระวังมากขึ้นว่าอัตราการใช้กำลังการผลิตกระดาษบรรจุภัณฑ์จะลดลงสู่ 85% ในปี 2567 จาก 90% ในสมมติฐานก่อนหน้านี้ของเรา และปรับสมมติฐานอัตราภาษีที่แท้จริงเพิ่มขึ้นจาก 17.0% สู่ 18.5% เนื่องจากการดำเนินงานในอินโดนีเซียปรับตัวดีขึ้น (อัตราภาษี 22%) เราเปลี่ยนมาใช้ระดับ -1SD ของ PE mean ที่ 25.9 เท่า (จากเดิมที่ใช้ PE mean) ในการประเมินมูลค่า ซึ่งได้ราคาเป้าหมายใหม่ที่ 40 บาท (จาก 51 บาท) ความเสี่ยงที่สำคัญ คือ เศรษฐกิจจีนฟื้นตัวช้าต่อเนื่อง และความไม่สงบทางภูมิรัฐศาสตร์ทำให้ต้นทุนถ่านหินเพิ่มขึ้น ความเสี่ยงด้าน ESG ที่สำคัญ คือ การบริหารจัดการพลังงาน ผลิตภัณฑ์ที่ยั่งยืน และการปล่อยก๊าซเรือนกระจกที่ยังอยู่ระดับสูง (E) | |||

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก SCGP_HighConviction240313_T 1

|

ดาวน์โหลด Info ได้ที่นี่ SCGP - 20240313