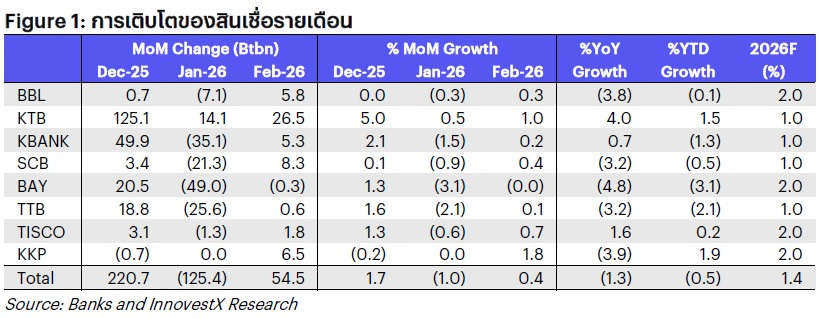

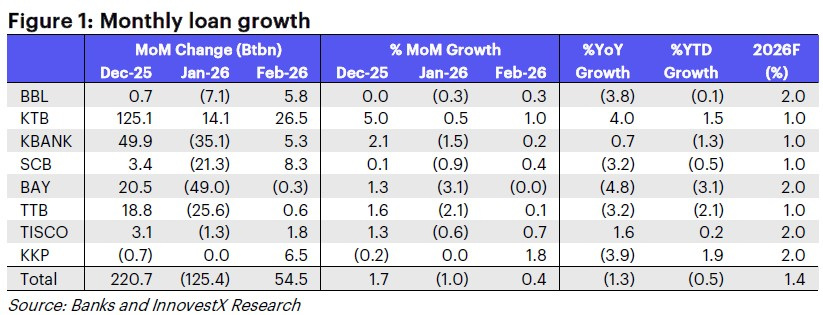

ในเดือนก.พ. สินเชื่อของกลุ่มธนาคารปรับตัวเพิ่มขึ้น 0.4% MoM แต่ยังคงหดตัวลง 1.3% YoY และ 0.5% YTD โดย KKP และ KTB มีการเติบโตของสินเชื่อแข็งแกร่งที่สุดทั้งในแง่ MoM และ YTD เราคาดว่ากำไรสุทธิปี 2569 จะอ่อนตัวลงจากกำไรจากเงินลงทุนที่ไม่ยั่งยืนและ NIM ที่แคบลง อย่างไรก็ตาม เราคาดว่าธนาคารจะจ่าย DPS อย่างต่อเนื่องในปี 2569 ด้วยอัตราผลตอบแทนจากเงินปันผลที่สนใจ แม้คาดว่ากำไรจะลดลง เรายังคงเลือก KTB เป็นหุ้นเด่นของกลุ่มธนาคาร

สินเชื่อเดือนก.พ. ในเดือนก.พ. สินเชื่อของกลุ่มธนาคารปรับตัวเพิ่มขึ้น 0.4% MoM แต่ยังคงหดตัวลง 1.3% YoY และ 0.5% YTD ธนาคารทุกแห่งภายใต้การวิเคราะห์ของเรา (ยกเว้น BAY) มีสินเชื่อเพิ่มขึ้น MoM ในเดือนก.พ. โดย KKP และ KTB มีการเติบโตของสินเชื่อ MoM แข็งแกร่งที่สุดที่ 1.8% และ 1% ตามลำดับ นอกจากนี้ KKP และ KTB ยังมีการเติบโตของสินเชื่อเชิง YTD แข็งแกร่งที่สุดที่ 1.9% และ 1.5% ตามลำดับ สำหรับ YoY มีเพียง KTB TISCO และ KBANK ที่มีการเติบโตของสินเชื่อเป็นบวก ในขณะที่ธนาคารอื่นๆ มีสินเชื่อติดลบ เรายังคงประมาณการปี 2569 ของเราไว้ว่าสินเชื่อจะเติบโตเล็กน้อยที่ 1-2% สำหรับทุกธนาคาร โดยสินเชื่อของกลุ่มจะเติบโตที่ 1%

คาดกำไรอ่อนตัวลงในปี 2569 เราคาดว่ากำไรของกลุ่มธนาคารจะลดลง 8% ในปี 2569 หลังจากที่เพิ่มขึ้น 5% ในปี 2568 บนสมมติฐานการเติบโตสินเชื่อ 1% NIM ลดลง 24 bps credit cost ลดลง 5 bps non-NII ลดลง 1% (กำไร FVTPL และกำไรจากเงินลงทุนลดลง) และการควบคุมค่าใช้จ่ายในการดำเนินงานที่เข้มงวดมากขึ้น สำหรับ 1Q69 เราคาดว่ากำไรของกลุ่มธนาคารจะเพิ่มขึ้น QoQ ตามฤดูกาลจากค่าใช้จ่ายในการดำเนินงานที่ลดลง แต่จะลดลง YoY จาก NIM ที่แคบลง เราคาดว่าการสิ้นสุดวงจรการปรับลดอัตราดอกเบี้ยในปี 2569 จะเป็นปัจจัยหนุนให้กำไรเริ่มกลับมาฟื้นตัวในปี 2570

การบริหารจัดการเงินกองทุนจะยังคงเป็นปัจจัยหนุน แม้ว่าการเคลื่อนไหวของราคาหุ้นได้สะท้อนความคาดหวังต่อเงินปันผลงวด 2H68 ที่ออกมาสูงกว่าคาดไปมากพอสมควรแล้ว แต่เราคาดว่าการบริหารจัดการเงินทุนจะยังคงเป็นปัจจัยหนุน โดยมีโอกาสที่ธนาคารจะเพิ่มอัตราการจ่ายเงินปันผล สำหรับปี 2569 เราคาดว่าธนาคารจะจ่าย DPS อย่างต่อเนื่อง แม้คาดว่ากำไรจะลดลง โดยได้รับอานิสงส์จากเงินกองทุนทุนส่วนเกินจำนวนมากอันเป็นผลมาจากการชะลอปล่อยสินเชื่อท่ามกลางสภาวะแวดล้อมทางเศรษฐกิจมหภาคที่ไม่เอื้ออำนวย ธนาคารส่วนใหญ่มีอัตราส่วนเงินกองทุนชั้นที่ 1 (CET1) ในระดับสูงมากที่ 17-19% เราคาดว่าธนาคารต่างๆ จะสามารถรักษาระดับอัตราผลตอบแทนจากเงินปันผลที่ดีไว้ได้ที่ 6-8% เนื่องจากธนาคารมีแนวโน้มที่จะบริหารจัดการเงินกองทุนเชิงรุกเพื่อสร้างผลตอบแทนที่เหมาะสมแก่ผู้ถือหุ้นควบคู่กับการเติบโตของธุรกิจในระยะยาว

ยังคงเลือก KTB เป็นหุ้นเด่นของกลุ่มธนาคาร เรายังคงเลือก KTB เป็นหุ้นเด่นของกลุ่มธนาคาร เนื่องจาก KTB มีความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำกว่าธนาคารขนาดใหญ่อื่นๆ มี ROE ที่ดีกว่าธนาคารขนาดใหญ่อื่นๆ และให้อัตราผลตอบแทนจากเงินปันผลสูง

ความเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านคุณภาพสินทรัพย์จากภาวะเศรษฐกิจชะลอตัวและสงครามการค้า 2) ความเสี่ยงด้าน NIM จากการปรับลดอัตราดอกเบี้ยลงอีก 3) ความเสี่ยงด้าน ESG จากการให้บริการแก่ลูกค้าอย่างเป็นธรรม และ 4) ความเสี่ยงด้านความปลอดภัยทางไซเบอร์

Loans in Feb: Up MoM, down YoY and YTD

In February, the sector’s loans picked up 0.4% MoM but still contracted 1.3% YoY and 0.5% YTD. KKP and KTB had the strongest loan growth MoM and YTD. We expect weaker earnings in 2026 on unsustainable investment gains and a further NIM narrowing. However, we expect DPS to be sustainable in 2026 with attractive dividend yield despite the expected fall in earnings. We keep KTB as our pick.

Loans in February. In February, the sector’s loans picked up 0.4% MoM but still contracted 1.3% YoY and 0.5% YTD. Excepting BAY, all banks under coverage saw a MoM pick up in loans in February. KKP and KTB had the strongest MoM loan growth at 1.8% and 1%, respectively and also displayed the strongest loan growth YTD at 1.9% and 1.5%. On a YoY basis, only KTB, TISCO and KBANK actually grew loans, while other banks saw shrinkage. We maintain our 2026F forecast of modest loan growth at 1-2% for all banks with the sector’s loan growth at 1%

.

Weaker earnings in 2026. We anticipate an 8% fall in sector earnings in 2026F after a 5% rise in 2025, on 1% loan growth, a 24 bps drop in NIM, a 5 bps reduction in credit cost, a slip of 1% in non-NII (lower FVTPL and investment gains) and tighter opex. In 1Q26, we expect earnings to rise QoQ on seasonally lower opex but fall YoY on lower NIM. We expect the end of the rate cut cycle in 2026 to foster the start of earnings recovery in 2027.

Capital management to remain supportive. Although share price movements have largely reflected expectations for higher-than-expected 2H25 dividends, we expect capital management to remain supportive with room to increase payouts. For 2026, we look for DPS to be sustainable despite an expected fall in earnings, underwritten by sizable excess capital as a result of slow loan growth amidst an unfavorable macro backdrop. Most banks have very high CET1 at 17-19%. We expect them to be able to sustain a good 6-8% dividend yield as they appear to be proactive in capital management to provide optimal return to shareholders balanced with long-term business growth.

Keep KTB as the sector pick. We keep KTB as the sector pick on a lower asset quality risk than peers, superior ROE to peers, and high dividend yield.

Key risks: 1) Asset quality risk from economic slowdown and trade war, 2) NIM risk from a further cut in interest rates, 3) ESG risk from market conduct and 4) cyber security risk.

Download PDF Click > BANK260323_E.pdf