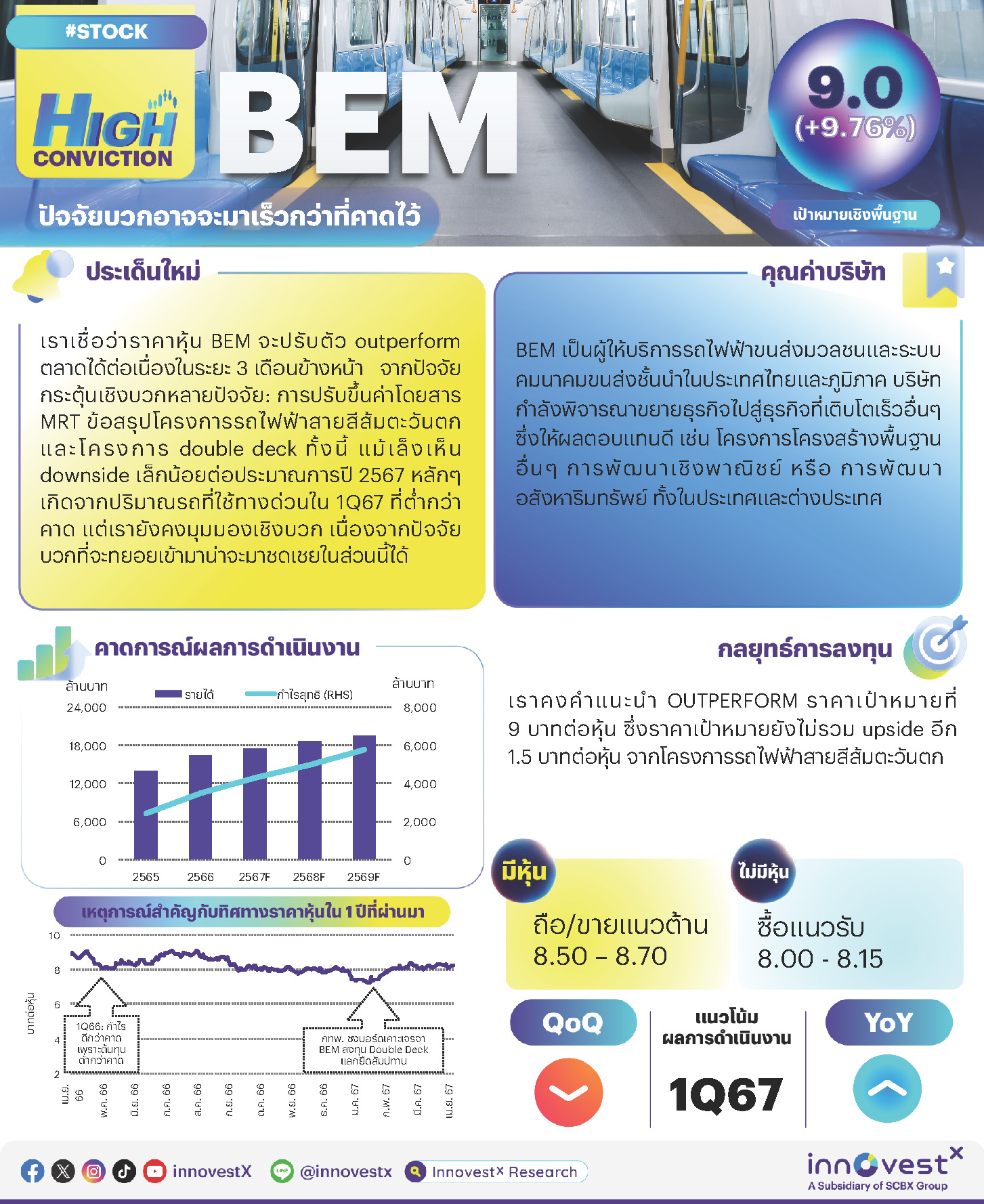

เรายังคงคำแนะนำ tactical call สำหรับ BEM ไว้ที่ OUTPERFORM โดยให้ราคาเป้าหมายอ้างอิงวิธี SOTP ที่ 9 บาท/หุ้น (8.3 บาท/หุ้น จากธุรกิจหลักและ 0.7 บาท/หุ้นจากเงินลงทุนใน TTW และ CKP) ซึ่งราคาเป้าหมายยังไม่รวม upside อีก 1.5 บาท/หุ้น จากโครงการรถไฟฟ้าสายสีส้มตะวันตก แม้เราเล็งเห็น downside เล็กน้อยต่อประมาณการปี 2567 ของเรา หลักๆ เกิดจากปริมาณรถที่ใช้ทางด่วนใน 1Q67 ที่ต่ำกว่าคาดที่ -0.4% เทียบกับ 2.2% สำหรับประมาณการเต็มปีของเรา แต่เรายังคงมุมมองเชิงบวก เนื่องจากปัจจัยบวกกระตุ้นเชิงบวกที่จะทยอยเข้ามาน่าจะมาชดเชยในส่วนนี้ได้

ปัจจัยกระตุ้น#1: คาดกำไร 1Q67 เติบโตดี YoY เราคาดว่า BEM จะรายงานกำไรสุทธิ 1Q67 ที่ 830 ล้านบาท ลดลง 3.5% QoQ แต่เพิ่มขึ้น 10.7% YoY รายได้จากธุรกิจทางด่วน รถไฟฟ้า และการพัฒนาพาณิชยกรรมยังคงเติบโตทั้งจากไตรมาสก่อนหน้าและจากปีก่อนหน้า อย่างไรก็ตาม ต้นทุนที่เพิ่มขึ้นในไตรมาสนี้สำหรับธุรกิจรถไฟฟ้าคาดว่าจะส่งผลกระทบเล็กน้อยต่อการเติบโตของกำไร โดยต้นทุนที่ต่ำสำหรับธุรกิจรถไฟฟ้าใน 4Q66 เป็นผลมาจากการปรับต้นทุนครั้งเดียว ใน 1Q67 (ดูรายละเอียดในตารางที่ 1) การจราจรทางด่วนเฉลี่ยอยู่ที่ 1.12 ล้านเที่ยวต่อวัน ลดลง 0.4% YoY ในขณะที่การเติบโตของการคาดการณ์ทั้งปีอยู่ที่ 2.2% สำหรับรถไฟฟ้าสายสีน้ำเงิน จำนวนผู้โดยสารเฉลี่ยอยู่ที่ 430.4 พันเที่ยวต่อวัน เพิ่มขึ้น 12.9% YoY ในขณะที่การเติบโตของการคาดการณ์ทั้งปีอยู่ที่ 15% หากกำไรสุทธิที่เราคาดการณ์ใน 1Q67 นี้ถูกต้อง จะคิดเป็น 19.3% ของการคาดการณ์ทั้งปี ผลการดำเนินงานจะประกาศในวันที่ 14 พฤษภาคม

ปัจจัยกระตุ้น#2: โครงการรถไฟฟ้าสายสีส้มตะวันตกอาจจะได้ข้อสรุปใน 2Q67 ก่อนหน้านี้เราคาดการณ์ไว้ว่าโครงการรถไฟฟ้าสายสีส้มตะวันตกน่าจะได้ข้อสรุปใน 3Q67 พัฒนาการล่าสุด คือ ศาลปกครองสูงสุดได้เริ่มการพิจารณาคดีครั้งแรกไปแล้วเมื่อวันที่ 11 เม.ย. และน่าจะได้เห็นคำตัดสินสุดท้ายหลังจากนี้ราว 1-2 เดือน เมื่ออิงกับคดีฟ้องร้อง 2 คดีก่อนหน้านี้และคำตัดสินของศาลปกครองกลางในคดีนี้ที่ตัดสินให้ รฟม. เป็นผู้ชนะ ซึ่งจะส่งผลดีต่อ BEM เราจึงมองว่ามีความเป็นไปได้ที่ศาลปกครองสูงสุดน่าจะตัดสินให้ รฟม. เป็นผู้ชนะด้วยเช่นกัน และจะนำไปสู่การเซ็นสัญญาโครงการนี้ เราประเมินได้ว่าโครงการนี้จะเพิ่ม upside ให้กับราคาเป้าหมายของ BEM ได้อีก 1.5 บาท/หุ้น ซึ่งเรายังไม่ได้นำมารวมไว้ในราคาเป้าหมายของเรา ในกรณีเลวร้ายที่สุดที่การตัดสินล่าช้า เราคาดว่าจะมีผลกระทบต่อราคาหุ้นค่อนข้างจำกัด เนื่องจากราคาหุ้นปัจจุบันยังไม่ได้สะท้อน upside จากโครงการนี้

ปัจจัยกระตุ้น#3: โครงการ double deck น่าจะเห็นความชัดเจนเร็วกว่าคาด อ้างอิงจากข่าวล่าสุดในหนังสือพิมพ์ รฟม. คาดว่าโครงการ double deck น่าจะเห็นความชัดเจนในเดือนมิ.ย. ซึ่งมีแนวโน้มที่จะนำไปสู่การปรับลดค่าผ่านทางและการขยายสัมปทานทางด่วน อย่างไรก็ตาม เรายังไม่สามารถประเมินผลกระทบต่อราคาเป้าหมายในตอนนี้ได้เนื่องจากมีข้อมูลจำกัด เราเชื่อว่าโครงการนี้จะสร้าง NPV เป็นบวกให้กับบริษัท หากไม่เป็นเช่นนั้นบริษัทจะต้องชี้แจงเหตุผลกับผู้ถือหุ้น

กลยุทธ์การลงทุนและคำแนะนำ ราคาหุ้น BEM ปรับตัวขึ้นมาแล้ว 3.1% YTD outperform SET อยู่ 6.7% เราเชื่อว่าราคาหุ้น BEM จะปรับตัว outperform ตลาดได้อย่างต่อเนื่องในระยะ 3 เดือนข้างหน้า โดยได้รับการสนับสนุนจากปัจจัยกระตุ้นเชิงบวกหลายปัจจัย: การปรับขึ้นค่าโดยสาร MRT ข้อสรุปโครงการรถไฟฟ้าสายสีส้มตะวันตก และโครงการ double deck

ความเสี่ยงและความกังวล การฟื้นตัวของปริมาณผู้ใช้ทางด่วนที่ค่อนข้างช้าใน 1Q24 ความเสี่ยง ESG ที่สำคัญสำหรับ BEM คือ ความปลอดภัยในการเดินทางของผู้ใช้ทางด่วนและผู้โดยสาร MRT

ท่าน สามารถอ่านและดาวน์โหลดเอกสารได้จาก BEM_HighConviction240426_T

We maintain our OUTPERFORM rating with an SOTP-based TP Bt9/sh (Bt8.3/sh. from core business and Bt0.7/sh. from its investments in TTW and CKP). Our TP excludes Bt1.5/sh upside from the West Orange Line. Although we see a small downside to our full-year forecast from softer-than-expected expressway traffic in 1Q24 at -0.4% vs +2.2% in our full-year forecast, we expect upcoming positive catalysts to more than offset this.

Catalyst #1: Expect decent YoY earnings growth in 1Q24F. We expect BEM to report 1Q24F net profit of Bt830mn, slipping 3.5% QoQ but growing 10.7% YoY on continued revenue growth for expressway, rail and commercial development businesses both QoQ and YoY. However, higher cost QoQ for the rail business created a small drag on earnings, as cost in 4Q23 was exceptionally low due to a one-off cost adjustment (see details in figure 1). In 1Q24, average daily expressway traffic was 1.12mn trips, -0.4% YoY vs on 2024F growth of 2.2%. On the MRT Blue line, average daily ridership was 430.4k trips, up 12.9% YoY vs our 2024F of 15%. Meeting our 1Q24F would bring it to 19.3% of our full-year forecast. Results will be released on May 14.

Catalyst#2: Conclusion of West Orange Line in 2Q24? We earlier thought the finalization of the West Orange Line project would be in 3Q24 but the Supreme Administrative Court began the hearings for the final court case on April 11. Normally, a verdict will come down 1-2 months after hearings begin, based on the previous two court cases and the Central Administrative Court’s ruling on this case in favor of MRTA, which was positive to BEM. This suggests the Supreme Administrative Court’s ruling will also favor MRTA, in turn leading to signing of the contract. We estimate Bt1.5/sh upside to BEM, not yet in our TP. In the worst case of a delay in the project’s finalization, we see limited impact on share price since share price has not priced in any upside from this project.

Catalyst#3: Clarity on double deck also may be sooner than expected. According to the latest news in the local press, MRTA expects clarity on double deck project in June. This could lead to a reduction in tolls and extension of the expressway concession. It is difficult to estimate the impact on TP at this stage due to limited information. We believe this project would be NPV positive to the company, otherwise it would have problems justifying it to shareholders.

Action & recommendation. BEM share price has risen 3.1% YTD, outperforming the SET by 6.7%. We expect share price to continue to outperform for the next three months, supported by the multiple positive catalysts lying in the MRT fare price increase, finalization of the West Orange line and the double deck project.

Risks and concerns. The recovery of expressway traffic was slow in 1Q24. Key ESG risk for BEM is travel safety for people who use expressway and MRT.

Click here to read and/or download file BEM_HighConviction240426_E