High Conviction - BCH – แนวโน้มเติบโตชัดเจน ประเด็นลบสะท้อนในราคาหุ้นแล้ว – OUTPERFORM (ราคาเป้าหมาย 25 บาท)

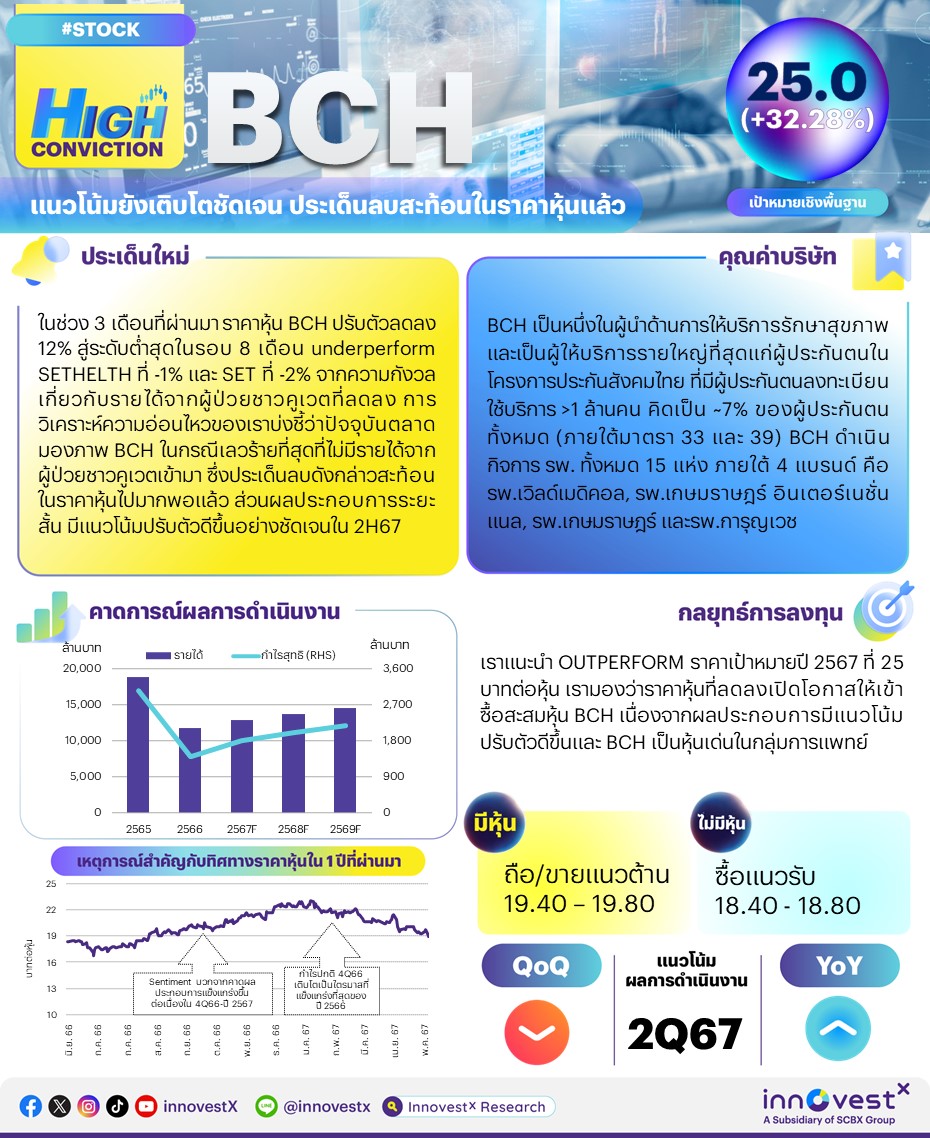

ในช่วง 3 เดือนที่ผ่านมา ราคาหุ้น BCH ปรับตัวลดลง 12% สู่ระดับต่ำสุดในรอบ 8 เดือน underperform SETHELTH ที่ -1% และ SET ที่ -2% สืบเนื่องมาจากความกังวลเกี่ยวกับรายได้จากผู้ป่วยชาวคูเวตที่ลดลง การวิเคราะห์ความอ่อนไหวของเราบ่งชี้ว่าปัจจุบันตลาดมองภาพ BCH ในกรณีเลวร้ายที่สุดที่ไม่มีรายได้จากผู้ป่วยชาวคูเวตเข้ามา โดยประเด็นลบดังกล่าวสะท้อนในราคาหุ้นไปมากพอสมควรแล้ว เรามองว่าราคาหุ้นที่ลดลงเปิดโอกาสให้เข้าซื้อสะสมหุ้น BCH เนื่องจากการดำเนินงานและผลประกอบการมีแนวโน้มปรับตัวดีขึ้นอย่างชัดเจนใน 2H67 และ BCH เป็นหุ้นเด่นในกลุ่มการแพทย์ เราแนะนำ OUTPERFORM โดยให้ราคาเป้าหมายอ้างอิงวิธี DCF ที่ 25 บาท/หุ้น

ปัจจัยกระตุ้น #1: ประเด็นลบสะท้อนในราคาหุ้นไปมากพอสมควรแล้ว ในช่วง 3 เดือนที่ผ่านมา ราคาหุ้น BCH ปรับตัวลดลง 12% สู่ระดับต่ำสุดในรอบ 8 เดือน underperform SETHELTH ที่ -1% และ SET ที่ -2% ค่อนข้างมาก ซึ่งน่าจะมีสาเหตุมาจากความกังวลเกี่ยวกับรายได้ที่ลดลงจากผู้ป่วยชาวคูเวต (4% ของรายได้) ซึ่งลดลง 49% YoY ใน 1Q67 โดยมีสาเหตุมาจากผู้ป่วยชาวคูเวตที่หลักๆ ใช้เงินค่ารักษาพยาบาลที่จ่ายโดยจากรัฐบาลคูเวตได้ชะลอการเดินทางเข้ามารับการรักษาในประเทศไทย เนื่องจากรัฐบาลคูเวตกำลังประเมินและรวบรวมรายชื่อโรงพยาบาลที่ได้รับการรับรองในประเทศไทย เพื่อให้มั่นใจในคุณภาพการดูแลรักษาและการจัดการงบประมาณด้านสุขภาพของประเทศให้มีประสิทธิภาพ ช่วงเวลาในการประกาศรายชื่อโรงพยาบาลที่ได้รับการรับรองนั้นยังไม่มีความแน่นอน (โรงพยาบาลบางแห่งคาดว่าจะประกาศใน 2Q-3Q67) BCH คาดว่าโรงพยาบาลของบริษัทจะอยู่ในรายชื่อที่ผ่านการคัดเลือกเมื่อพิจารณาจากการดูแลรักษาพยาบาลที่มีคุณภาพสูง โดยเฉพาะการรักษาแผลที่เท้าของผู้ป่วยโรคเบาหวาน และความโปร่งใสในการให้บริการ การวิเคราะห์ความอ่อนไหวของเราโดยใช้สมมติฐานว่า BCH จะไม่มีรายได้จากผู้ป่วยชาวคูเวตเลย บ่งชี้ว่ากำไรจะมี downside 7% ต่อปี ซึ่งจะส่งผลทำให้ราคาเป้าหมายปรับลดลง 2 บาท/หุ้น หรือลดลง 8% จากราคาเป้าหมายปัจจุบันของเรา ซึ่งบ่งชี้ว่าในปัจจุบันตลาดมองภาพ BCH ในกรณีเลวร้ายที่สุดและประเด็นลบดังกล่าวสะท้อนในราคาหุ้นไปมากพอสมควรแล้ว

ปัจจัยกระตุ้น #2: ยังคงมีแนวโน้มที่ดีขึ้นใน 2H67 กำไร 2Q67 มีแนวโน้มที่จะอยู่ในระดับทรงตัว หรือลดลงเล็กน้อย QoQ (แต่จะเติบโตต่อเนื่อง YoY) อ่อนแอเล็กน้อยกว่าที่เราประเมินไว้ก่อนหน้านี้ (ที่คาดว่าจะเพิ่มขึ้นเล็กน้อย QoQ) โดยมีสาเหตุมาจากผลการดำเนินงานเดือนเม.ย. ที่อ่อนแอ จากวันหยุดยาว อย่างไรก็ดี เรายังคงมุมมองว่าการดำเนินงานและผลประกอบการจะปรับตัวดีขึ้นอย่างชัดเจนใน 2H67 (เพิ่มขึ้นทั้ง YoY และ HoH) โดยได้รับแรงหนุนจาก: 1) การปรับปรุงโรงพยาบาลหลัก เกษมราษฎร์ บางแค (เม.ย.-มิ.ย. 2567) แล้วเสร็จ 2) การเปิด ศูนย์มะเร็งรังสีรักษา เกษมราษฎร์อารี (3Q67, BCH ถือหุ้น 51%) ซึ่งในช่วงแรกจะให้บริการผู้ป่วยภายใต้โครงการประกันสังคม (SC) ที่ปัจจุบันส่งต่อไปยังโรงพยาบาลอื่นๆ แต่ยังมีศักยภาพในการให้บริการผู้ป่วยได้มากขึ้น 3) การเพิ่มบริการใหม่: บริการทันตกรรมเคลื่อนที่ (3Q67, BCH ถือหุ้น 60%) ซึ่งเป็นอีกหนึ่งก้าวสำคัญในการให้บริการเชิงรุกตอบสนองความต้องการใช้บริการที่เพิ่มมากขึ้นจากผู้ป่วยภายใต้ระบบ SC, หลักประกันสุขภาพถ้วนหน้า (UC) และกลุ่มลูกค้าคู่สัญญา (corporate contract) และ 4) การดำเนินงานที่ดีของโรงพยาบาลใหม่ 3 แห่ง: โรงพยาบาลเกษมราษฎร์ อินเตอร์เนชั่นแนล อรัญประเทศ โรงพยาบาลเกษมราษฎร์ ปราจีนบุรี และ โรงพยาบาลเกษมราษฎร์ อินเตอร์เนชั่นแนล เวียงจันทน์ โดยโรงพยาบาล 3 แห่งนี้มีผลขาดทุนราว ~290 ลบ. หรือคิดเป็น ~19% ของกำไรปกติปี 2566 ของ BCH

กลยุทธ์การลงทุนและคำแนะนำ เรามองว่าราคาหุ้น BCH ปรับตัวลดลงมากเกินไป และเชื่อว่าราคาหุ้นที่ลดลงเปิดโอกาสให้เข้าซื้อสะสมหุ้น BCH เนื่องจากกำไรยังคงมีแนวโน้มปรับตัวเพิ่มขึ้น หุ้น BCH ซื้อขายที่ PE ปี 2567 ระดับ 26 เท่า หรือ 28 เท่าเมื่ออิงกับกรณีเลวร้ายที่สุดที่ไม่มีรายได้จากผู้ป่วยชาวคูเวตเข้ามา ซึ่งต่ำกว่าค่าเฉลี่ยที่ -1SD ตั้งแต่ปี 2558 เราแนะนำ OUTPERFORM สำหรับ BCH โดยให้ราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี DCF ที่ 25 บาท/หุ้น (WACC ที่ 7% และการเติบโตระยะยาวที่ 3%)

ปัจจัยเสี่ยง การปรับอัตราการเบิกจ่ายสำหรับโครงการประกันสังคม จำนวนผู้ป่วยที่เข้ามาใช้บริการชะลอตัวลง และภาระต้นทุนที่โรงพยาบาลใหม่ เรามองว่าปัจจัยเสี่ยงด้าน ESG คือ ความปลอดภัยของผู้ป่วย (S) ซึ่ง BCH ได้นำเอาระบบบริหารคุณภาพต่างๆ มาใช้สำหรับกระบวนการดูแลผู้ป่วยอย่างต่อเนื่อง

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก BCH_HighConviction240604_T

Over the past three months BCH share price has fallen by 12% to an 8-month low, underperforming SETHELH’s -1% and the SET’s -2% on concerns over lower revenue from Kuwaiti patients. Our sensitivity analysis indicates the market currently prices BCH at the worst case with no revenue from Kuwaiti patients, pricing the negative in. We see this as an opportunity to accumulate the stock as operations and earnings are heading to clear improvement in 2H24 and it is a top pick in the healthcare sector. Rate Outperform with DCF TP of Bt25/share.

Catalyst #1: Negative largely priced in. Over the past three months, share price has fallen 12% to an 8-month low, far underperforming SETHELH’s -1% and the SET’s -2%, likely on concerns over lower revenue from Kuwaiti patients (4% of revenue), which sank 49% YoY in 1Q24. Behind this is the fact that Kuwaiti patients primarily use government funding and are now putting care in Thailand on hold as the Kuwaiti government compiles a list of qualifying Thai hospitals to ensure quality of care and efficient management of its health budget. The timing of the release of qualifying hospitals is uncertain (some hospitals expect in 2Q-3Q24). BCH expects to be on the list given its high quality of care, especially for diabetic foot treatment, and service transparency. Our sensitivity analysis assuming no revenue from Kuwaiti patients suggests 7% earnings downside each year, which would slice Bt2/share off TP or 8% below our current DCF TP. This indicates that the market is currently pricing BCH at the worst case, thus pricing in the negative.

Catalyst #2: Still looking at better 2H24. 2Q24 earnings are likely to be flat or slip QoQ (but grow YoY), slightly below our previous estimate of a QoQ inch up due to a weak April from the long holiday. Despite this, we maintain our view that its operations and earnings will show clear improvement in 2H24 (up both YoY and HoH) backed by: 1) completion of renovations at its flagship Kasemrad Bangkae (Apr-Jun 2024), 2) opening of Kasemrad Ari Radiation OncologyCenter (3Q24, 51% held by BCH) which will initially serve patients under social security coverage (SC) now referred to other hospitals but also has capacity to serve more patients, 3) adding a new mobile dental service (3Q24, 60% held by BCH) another move to directly capture more demand from patients under SC, universal coverage (UC) and corporate contracts and 4) growing operations at three new hospitals: Kasemrad International Hospital Aranyaprathet, Kasemrad Hospital Prachinburi and Kasemrad International Hospital Vientiane. These hospitals contributed loss of ~Bt290mn or ~19% to BCH’s core profit in 2023.

Action & recommendation. We see the share price drop as overdone and believe this offers an opportunity to accumulate the stock since its earnings uptrend is intact. BCH is trading at 2024PE of 26x or 28x based on the worst case of no revenue from Kuwaiti patients, both below the average of -1SD since 2015. Outperform with end-2024 DCF of Bt25/share (WACC at 7%, LT growth 3%).

Risks. Change in SC reimbursement, slower patient traffic and cost burden at new facilities. We see ESG risk as patient safety (S): BCH has adopted a variety of quality assurance systems to provide continuous patient care.

Click here to read and/or download BCH_HighConviction240604_E