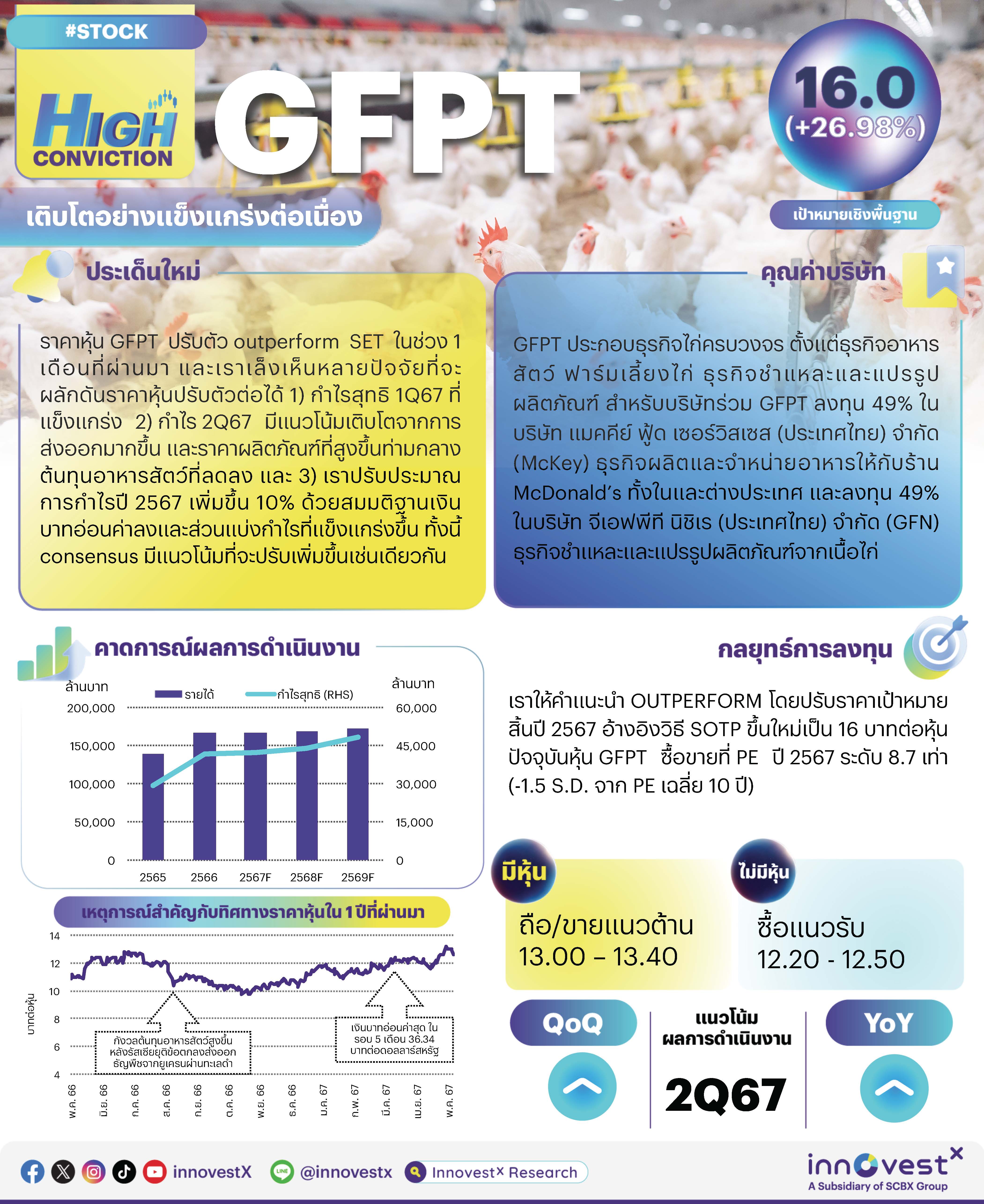

ราคาหุ้น GFPT ปรับตัว outperform SET อยู่ 5% ในช่วง 1 เดือนที่ผ่านมา และเราเล็งเห็นหลายปัจจัยที่จะผลักดันให้ราคาหุ้นปรับตัว outperform ต่อไปได้ ปัจจัยแรก กำไรสุทธิ 1Q67 ออกมาแข็งแกร่งที่ 466 ลบ. เพิ่มขึ้น 56% YoY และ 14% QoQ สูงกว่าที่ INVX และ consensus คาดการณ์ไว้ 12-18% จากกำไรอัตราแลกเปลี่ยนและส่วนแบ่งกำไรที่แข็งแกร่งจาก GFN ปัจจัยที่สอง กำไร 2Q67 มีแนวโน้มที่จะเติบโตทั้ง YoY และ QoQ จากการส่งออกมากขึ้น (อุปสงค์ในยุโรปแข็งแกร่งและเงินบาทอ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐ) และราคาผลิตภัณฑ์ที่สูงขึ้นท่ามกลางต้นทุนอาหารสัตว์ที่ลดลง ปัจจัยที่สาม เราปรับประมาณการกำไรปี 2567 เพิ่มขึ้น 10% โดยใช้สมมติฐานว่าเงินบาทอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ และส่วนแบ่งกำไรที่แข็งแกร่งขึ้น consensus มีแนวโน้มที่จะปรับประมาณการกำไรของ GFPT เพิ่มขึ้นเช่นเดียวกัน เนื่องจากปัจจุบันประมาณการกำไรปี 2567 ของเราสูงกว่า consensus คาด 20% ปัจจุบันหุ้น GFPT ซื้อขายที่ PE ปี 2567 ระดับ 8.7 เท่า (-1.5 S.D. จาก PE เฉลี่ย 10 ปี) เราให้คำแนะนำ OUTPERFORM สำหรับ GFPT โดยปรับราคาเป้าหมายสิ้นปี 2567 อ้างอิงวิธี SOTP ใหม่เป็น 16 บาท (จาก 15.5 บาท) อ้างอิง PE 11 เท่า สำหรับธุรกิจอาหารสัตว์ 9 เท่า สำหรับธุรกิจฟาร์ม และ 13 เท่า สำหรับธุรกิจอาหาร

ปัจจัยกระตุ้น#1: กำไร 1Q67 ดีกว่าคาด GFPT รายงานกำไรสุทธิ 1Q67 ที่ 466 ลบ. เพิ่มขึ้น 56% YoY และ 14% QoQ สูงกว่าที่ INVX และ consensus คาดการณ์ไว้ 12-18% จากกำไรอัตราแลกเปลี่ยนและส่วนแบ่งกำไรที่ดีขึ้นจาก GFN กำไรปกติ 1Q67 อยู่ที่ 441 ลบ. +86% YoY และ +9% QoQ โดยการเติบโต YoY เกิดจากอัตรากำไรขั้นต้นและส่วนแบ่งกำไรที่ดีขึ้น ยอดขาย อยู่ในระดับทรงตัว YoY เนื่องจากปริมาณขายที่ดีขึ้นในธุรกิจอาหารช่วยชดเชยราคาผลิตภัณฑ์ลดลง ในด้านปริมาณขาย ปริมาณขายอาหารส่งออกโดยตรงเติบโต 20% YoY สู่ 8,300 ตัน (หลักๆ เกิดจากการส่งออกไปยังยุโรป) โดยมีปริมาณขายอาหารส่งออกทางอ้อมให้กับ Mckey (+21% YoY) เพิ่มขึ้น ในด้านราคา ราคาผลิตภัณฑ์โดยเฉลี่ยลดลง YoY เนื่องจากราคาผลิตภัณฑ์พลอยได้โครงไก่ในประเทศลดลงสู่ 16.5 บาท/กก. (-15% YoY แต่ +14% QoQ) ราคาขายส่งออกไก่เนื้อที่ลดลง (ราคาขายส่งออกไปยังยุโรปที่ดีขึ้นถูกหักล้างโดยราคาขายส่งออกไปยังประเทศญี่ปุ่นและประเทศจีนที่ลดลง) และราคาผลิตภัณฑ์ในธุรกิจฟาร์มเลี้ยงสัตว์ที่ขายให้กับ GFN ที่ลดลง (ตั้งราคาขายผลิตภัณฑ์โดยใช้ต้นทุนอาหารสัตว์บวกมาร์จิ้น โดยต้นทุนอาหารสัตว์ปรับตัวลดลงในช่วง 2-3 เดือนที่ผ่านมา) อัตรากำไรขั้นต้น เพิ่มขึ้นสู่ 12.6% (+230bps YoY) จากปริมาณขายส่งออกที่มีมาร์จิ้นสูงที่ปรับตัวเพิ่มขึ้นและต้นทุนอาหารสัตว์ที่ลดลง ส่วนแบ่งกำไร เพิ่มขึ้นก้าวกระโดดสู่ 232 ลบ. (+114% YoY, +17% QoQ) จากส่วนแบ่งกำไรที่ดีขึ้นจาก GFN ที่ 91 ลบ. (เทียบกับ -11 ลบ. ใน 1Q66, +40% QoQ) จากการส่งออกมากขึ้น และต้นทุนไก่มีชีวิตที่ลดลงสอดคล้องกับต้นทุนอาหารสัตว์ที่ลดลง และ McKey ที่ 141 ลบ. (+18% YoY, +6% QoQ) จากการส่งออกเพิ่มขึ้น

ปัจจัยกระตุ้น#2: โมเมนตัมกำไร 2Q67 ที่แข็งแกร่ง ใน 2Q67TD ด้วยการส่งออกไก่เนื้อที่แข็งแกร่งขึ้นและราคาสุกร (ผลิตภัณฑ์ทดแทน) ในประเทศที่สูงขึ้น ราคาไก่มีชีวิตและผลพลอยได้โครงไก่ในประเทศจึงปรับขึ้น QoQ สู่ 44 บาท/กก. (+3% QoQ และ +8% YoY) และ 16.5 บาท/กก. (ทรงตัว QoQ แต่ +14% YoY) ในขณะที่ต้นทุนข้าวโพดในประเทศและกากถั่วเหลืองนำเข้าลดลง QoQ สู่ 10 บาท/กก. (-1% QoQ และ -20% YoY) และ 21 บาท/กก. (-7% QoQ และ -11% YoY) ปัจจัยเหล่านี้ประกอบกับปริมาณส่งออกไก่เนื้อที่แข็งแกร่งที่ GFPT และบริษัทร่วม (GFN และ McKey) โดยได้รับการสนับสนุนจากอุปสงค์ที่แข็งแกร่งจากยุโรปและเงินบาทที่อ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ จะช่วยสนับสนุนให้กำไร 2Q67 เติบโต YoY และ QoQ

ปัจจัยกระตุ้น#3: การปรับประมาณการกำไรเพิ่มขึ้น เราปรับประมาณการกำไรปี 2567 ของ GFPT เพิ่มขึ้น 10% สู่ 1.8 พันลบ. เพื่อสะท้อนสมมติฐานเงินบาทที่อ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐที่ 36 บาท/ดอลลาร์สหรัฐ จาก 35 บาท/ดอลลาร์สหรัฐ และส่วนแบ่งกำไรที่สูงขึ้นจากการส่งออกมากขึ้น เนื่องจากประมาณการกำไรปี 2567 ของเราสูงกว่าที่ consensus คาดการณ์ไว้ที่ 1.5 พันลบ. อยู่ 20% เราจึงคาดว่าตลาดจะปรับประมาณการกำไรของ GFPT เพิ่มขึ้นในระยะเวลาอันใกล้นี้

ปัจจัยเสี่ยงที่สำคัญ คือ การเปลี่ยนแปลงในต้นทุนอาหารสัตว์และนโยบายรัฐบาล อุปทานสุกร (โปรตีนทดแทน) ที่สูงขึ้น ปัจจัยเสี่ยงด้าน ESG ที่สำคัญ คือ การบริหารจัดการพลังงาน ของเสีย และน้ำ ผลิตภัณฑ์ที่ยั่งยืน (E) นโยบายด้านสุขภาพและความปลอดภัยของลูกค้าและพนักงาน (S)

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก GFPT_HighConviction240510_T

Click here to read and/or download file GFPT_HighConviction240510_E