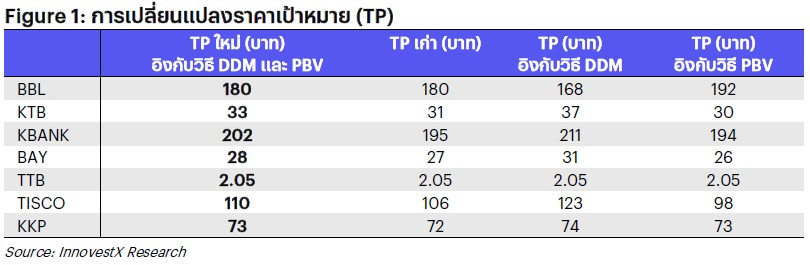

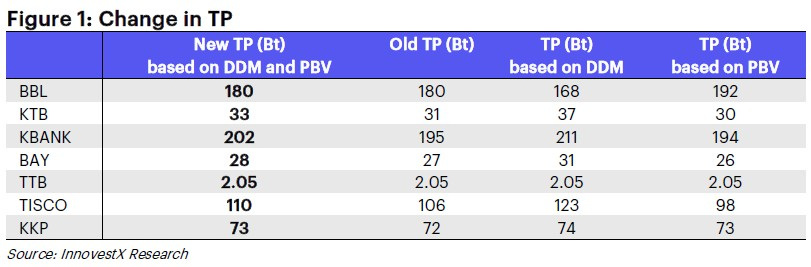

เราเปลี่ยนวิธีประเมินมูลค่าหุ้นกลุ่มธนาคารมาใช้ค่าเฉลี่ยของวิธี DDM และ PBV แทนการใช้ PBV เป้าหมาย ส่งผลให้เราปรับเพิ่มราคาเป้าหมาย (TP) ของ KTB, KBANK, TISCO และ KKP เราคาดว่ากำไรของกลุ่มธนาคารจะลดลง 8% ในปี 2569 หลักๆ เกิดจาก NIM ที่แคบลงและกำไรจากเครื่องมือทางการเงินที่ลดลง อย่างไรก็ตาม เราคาดว่าการบริหารจัดการเงินกองทุนจะยังคงเป็นปัจจัยหนุน โดยมีอัตราผลตอบแทนจากเงินปันผลที่ดีในระดับ 6-8% เรายังคงเลือก KTB เป็นหุ้นเด่นของกลุ่มธนาคาร

ปรับเพิ่มราคาเป้าหมาย (TP) ของ KTB, KBANK, TISCO และ KKP เราเปลี่ยนวิธีประเมินมูลค่าหุ้นกลุ่มธนาคารมาใช้ค่าเฉลี่ยของวิธี DDM และ PBV แทนการใช้ PBV เป้าหมาย ส่งผลให้เราปรับเพิ่มราคาเป้าหมาย (TP) ของ KTB, KBANK, TISCO, KKP และ BAY

คาดกำไรอ่อนตัวลงในปี 2569 เราคาดว่ากำไรของกลุ่มธนาคารจะลดลง 8% ในปี 2569 หลังจากที่เพิ่มขึ้น 5% ในปี 2568 บนสมมติฐานการเติบโตสินเชื่อ 1% NIM ที่ลดลง 24 bps จากการคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายลง 50 bps ขณะที่ credit cost ลดลง 5 bps รายได้ที่มิใช่ดอกเบี้ย (non-NII) ลดลง 1% (กำไร FVTPL และกำไรจากเงินลงทุนลดลง) และการควบคุมค่าใช้จ่ายในการดำเนินงาน (Opex) ที่เข้มงวดมากขึ้น เราคาดว่าการสิ้นสุดวงจรการปรับลดอัตราดอกเบี้ยในปี 2569 จะเป็นปัจจัยหนุนให้กำไรเริ่มกลับมาฟื้นตัวในปี 2570

การบริหารจัดการเงินกองทุนจะยังคงเป็นปัจจัยหนุน ท่ามกลางการขยายสินเชื่อระดับต่ำ ธนาคารต่างๆ ได้สะสมเงินทุนส่วนเกินไว้จำนวนมาก ทำให้สามารถบริหารจัดการเงินกองทุนเชิงรุกได้มากขึ้น แม้ว่าการเคลื่อนไหวของราคาหุ้นได้สะท้อนความคาดหวังเกี่ยวกับเงินปันผลที่สูงขึ้นไปมากพอสมควรแล้ว แต่เราเชื่อว่าธีมการ Re-rating สำหรับธนาคารที่มีโอกาสปรับเพิ่มอัตราการจ่ายเงินปันผลยังคงมีอยู่ การวิเคราะห์ของเราบ่งชี้ว่า KTB BAY และ KBANK มีเงินทุนส่วนเกินมากที่สุด และด้วยอัตราการจ่ายเงินปันผลต่ำที่สุดในกลุ่มในปี 2567 ทำให้ BBL BAY และ KTB มีโอกาสมากที่สุดที่จะปรับเพิ่มอัตราการจ่ายเงินปันผล ขณะที่คาดว่า TISCO จะมีโอกาสปรับเพิ่มอัตราการจ่ายเงินปันผลน้อยกว่าธนาคารอื่นๆ เนื่องจากมีอัตราการจ่ายเงินปันผลที่สูงถึง 90% แล้วในปี 2567

ยังคงเลือก KTB เป็นหุ้นเด่นของกลุ่มธนาคาร KTB ยังคงเป็นหุ้นเด่นอันดับหนึ่ง เนื่องจาก: 1) มีโอกาสมากที่สุดที่จะปรับเพิ่มอัตราการจ่ายเงินปันผล พร้อมกับ upside จากการพิจารณาซื้อหุ้นคืน 2) ความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำกว่าธนาคารอื่นๆ พร้อมกับ upside จากการจัดตั้ง JVAMC และ 3) valuation ยังไม่แพง เรายังคงแนะนำ OUTPERFORM สำหรับ BBL เนื่องจาก valuation ถูกที่สุดหลังราคาหุ้นอ่อนตัวลงจากผลประกอบการ 4Q68 โดยมี upside จากการปรับเพิ่มอัตราการจ่ายเงินปันผลจากนโยบายจ่ายเงินปันผลแบบ conservative

ความเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านคุณภาพสินทรัพย์จากภาวะเศรษฐกิจชะลอตัว 2) ความเสี่ยงด้าน NIM จากการปรับลดอัตราดอกเบี้ย 3) ความเสี่ยงด้าน ESG จากการให้บริการแก่ลูกค้าอย่างเป็นธรรม และ 4) ความเสี่ยงด้านความปลอดภัยทางไซเบอร์

Raise TPs to reflect total shareholder return

We change our valuation methodology to an average of DDM and PBV from PBV target. This raises our TPs for KTB, KBANK, TISCO and KKP. We anticipate an 8% fall in sector earnings in 2026F on narrowed NIM and lower gains. We expect capital management to remain supportive, with good dividend yield of 6-8%. We keep KTB as the sector pick.

Raise TP for KTB, KBANK, TISCO and KKP. We change our valuation methodology to an average of DDM and PBV instead of PBV target, which results in a higher TP for KTB, KBANK, TISCO, KKP and BAY.

Weaker earnings in 2026. We anticipate an 8% fall in sector earnings in 2026F after a 5% rise in 2025, with 1% loan growth, a 24 bps drop in NIM on an expected 50 bps cut in the policy rate, with credit cost down 5 bps, non-NII down 1% (lower FVTPL and investment gains) and tighter opex. We expect the end of the rate cut cycle in 2026 to foster the start of earnings recovery in 2027.

Capital management to remain supportive. Amidst subdued loan growth, banks have been generating huge excess capital, enabling them to be more active in capital management. Although share price movements have largely reflected expectations for higher dividends, we believe the re‑rating story remains intact for banks with room to increase payouts. Our analysis suggests that KTB, BAY and KBANK have the largest excess capital. With the lowest payout ratio among peers in 2024, BBL, BAY and KTB have the largest room to raise payout ratio. TISCO is seen to have less room than peers for a further hike in dividend payout given its 90% payout ratio in 2024.

Keep KTB as the sector pick. KTB remains our top pick in recognition of: 1) the greatest room to raise payout ratio with upside from a consideration of treasury stock, 2) lower asset quality risk than peers with upside from the establishment of JVAMC, and 3) still‑undemanding valuation. We keep BBL as Outperform as it has the cheapest valuation after the 4Q25 results share price weakness with upside for a hike in dividend payout given its conservative payout policy.

Key risks: 1) Asset quality risk from economic slowdown, 2) NIM risk from a cut in interest rates, 3) ESG risk from market conduct and 4) cyber security risk.

Download PDF Click > BANK260209_E.pdf