พรีวิว 3QFY65: คาดขาดทุนลดลง YoY และ QoQ

เราคาดว่า AOT จะรายงานขาดทุนสุทธิ 2.4 พันลบ. ใน 3QFY65 (เม.ย.-มิ.ย. 2565) ปรับตัวดีขึ้นจากขาดทุนสุทธิ 4.1 พันลบ. ใน 3QFY64 และ 3.3 พันลบ. ใน 2QFY65 โดยได้แรงหนุนจากจำนวนผู้โดยสารระหว่างประเทศที่เร่งตัวขึ้นจากการที่ไทยกลับมาเปิดประเทศอีกครั้ง จำนวนผู้โดยสารระหว่างประเทศที่เพิ่มขึ้นจะส่งผลทำให้ขาดทุนปกติของ AOT ปรับตัวลดลง YoY และ QoQ ใน 3Q-4QFY65 จากนั้นจะพลิกกลับมามีกำไรในปี FY2566 เรายังคงเรทติ้ง OUTPERFORM สำหรับ AOT (ราคาเป้าหมายสิ้นปี 2566 ที่ 75 บาท/หุ้น) และยังคงเลือก AOT เป็นหุ้นเด่นในกลุ่มท่องเที่ยว

พรีวิว 3QFY65: คาดขาดทุนลดลง YoY และ QoQ

เราคาดว่า AOT จะรายงานขาดทุนสุทธิ 2.4 พันลบ. ใน 3QFY65 (เม.ย.-มิ.ย. 2565) ปรับตัวดีขึ้นจากขาดทุนสุทธิ 4.1 พันลบ. ใน 3QFY64 และ 3.3 พันลบ. ใน 2QFY65 โดยได้แรงหนุนจากจำนวนผู้โดยสารระหว่างประเทศที่เร่งตัวขึ้นจากการที่ไทยกลับมาเปิดประเทศอีกครั้ง จำนวนผู้โดยสารระหว่างประเทศที่เพิ่มขึ้นจะส่งผลทำให้ขาดทุนปกติของ AOT ปรับตัวลดลง YoY และ QoQ ใน 3Q-4QFY65 จากนั้นจะพลิกกลับมามีกำไรในปี FY2566 เรายังคงเรทติ้ง OUTPERFORM สำหรับ AOT (ราคาเป้าหมายสิ้นปี 2566 ที่ 75 บาท/หุ้น) และยังคงเลือก AOT เป็นหุ้นเด่นในกลุ่มท่องเที่ยว

พรีวิว 3QFY65: คาดขาดทุนลดลง YoY และ QoQ เราคาดว่า AOT จะรายงานขาดทุนสุทธิ 2.4 พันลบ. ใน 3QFY65 (เม.ย.-มิ.ย. 2565) ปรับตัวดีขึ้นจากขาดทุนสุทธิ 4.1 พันลบ. ใน 3QFY64 และ 3.3 พันลบ. ใน 2QFY65 ปัจจัยขับเคลื่อนที่สำคัญ คือ รายได้รวมที่เพิ่มขึ้นสู่ 4.6 พันลบ. (+175% YoY และ +52% QoQ) โดยได้แรงหนุนส่วนใหญ่จากรายได้ค่าบริการผู้โดยสาร (37% ของรายได้) และรายได้ส่วนแบ่งผลประโยชน์ (23% ของรายได้) ที่เพิ่มขึ้น เนื่องจากประเทศไทยกลับมาเปิดประเทศแบบค่อยเป็นค่อยไป พรีวิวผลประกอบการที่เราจัดทำบ่งชี้ว่า AOT จะมีขาดทุนปกติ (ไม่รวมรายการพิเศษ) จำนวน 9.1 พันลบ. ใน 9MFY65 (ต.ค. 2564 -มิ.ย. 2565) ลดลงจาก 1.11 หมื่นลบ. ใน 9MFY64 บริษัทจะประกาศผลประกอบการวันที่ 11 ส.ค.

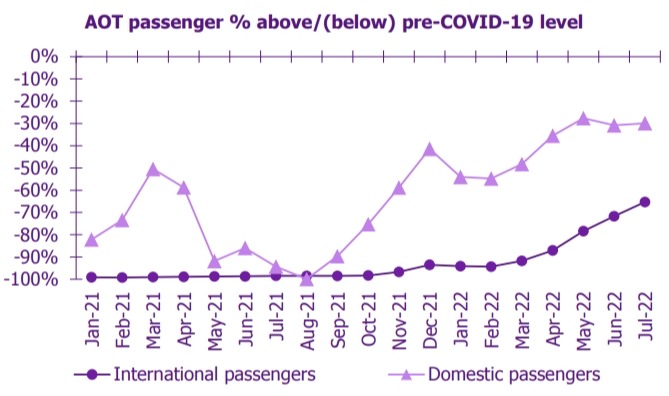

จำนวนผู้โดยสารระหว่างประเทศเร่งตัวขึ้น ใน 3QFY65 AOT รายงานจำนวนผู้โดยสารรวม 13.5 ล้านคน (+51% QoQ, 40% ของระดับก่อนเกิดโควิด-19) ซึ่งประกอบด้วยผู้โดยสารภายในประเทศ 9.4 ล้านคน (+27% QoQ, 69% ของระดับก่อนเกิดโควิด-19) และผู้โดยสารระหว่างประเทศ 4.1 ล้านคน (+167% QoQ, 21% ของระดับก่อนเกิดโควิด-19) โดยได้แรงหนุนจากการผ่อนคลายข้อจำกัดการเดินทางของประเทศไทย โมเมนตัมที่แข็งแกร่งยังเกิดขึ้นต่อเนื่อง โดย AOT มีผู้โดยสารระหว่างประเทศ ~2.3 ล้านคนในเดือนก.ค. (+32% MoM, 35% ของระดับก่อนเกิดโควิด-19) หลังจากประเทศไทยกลับมาเปิดประเทศเต็มรูปแบบตั้งแต่วันที่ 1 ก.ค. ด้วยการยกเลิกข้อจำกัดการเดินทางทั้งหมด ซึ่งรวมถึงระบบ Thailand Pass และการประกันโควิด-19 สายการบินต่างๆ กำลังเพิ่มจำนวนเที่ยวบินระหว่างประเทศ เช่น ไทยแอร์เอเชียวางแผนเพิ่มจำนวนเที่ยวบินระหว่างประเทศจาก 9% ของระดับก่อนเกิดโควิด-19 ใน 2Q65 สู่ 30% ใน 3Q65 และ 55% ใน 4Q65

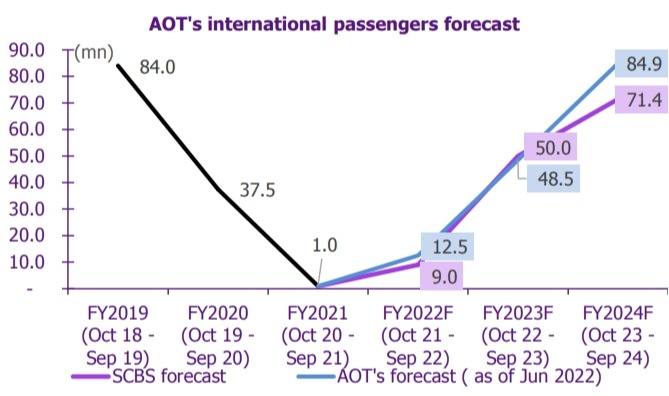

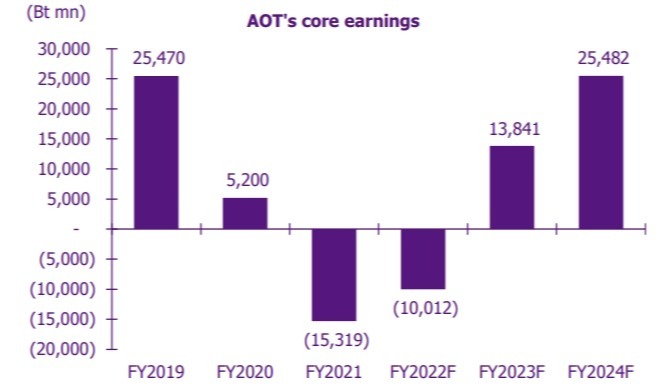

ผลประกอบการจะฟื้นตัวในปี FY2566 จำนวนผู้โดยสารระหว่างประเทศที่เพิ่มขึ้นจะส่งผลทำให้ขาดทุนปกติของ AOT ปรับตัวลดลง YoY และ QoQ ใน 3Q-4QFY65 เรายังคงประมาณการของเราไว้ว่าขาดทุนปกติของ AOT จะลดลงจาก 1.53 หมื่นลบ. ใน FY2564 สู่ 1.0 หมื่นลบ. ในปี FY2565 และจะพลิกกลับมามีกำไรปกติที่ 1.38 หมื่นลบ. ในปี FY2566 โดยอิงกับสมมติฐานว่าจำนวนผู้โดยสารระหว่างประเทศจะเพิ่มขึ้นจาก 0.95 ล้านคนในปี FY2564 สู่ 9 ล้านคนในปี FY2565 จากนั้นจะเพิ่มขึ้นก้าวกระโดดสู่ 50 ล้านคนในปี FY2566 และฟื้นตัวกลับสู่ระดับก่อนเกิดโควิด-19 ในปี FY2568 ประกอบกับมาตรการช่วยเหลือผู้ประกอบการเชิงพาณิชย์ (เช่น ยกเว้นการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำ) และผู้ประกอบการสายการบิน (เช่น ลดค่าธรรมเนียมขึ้น-ลง และจอดอากาศยาน) จะสิ้นสุดในวันที่ 31 มี.ค. 2566

Upside และปัจจัยเสี่ยง upside คือ จำนวนผู้โดยสารระหว่างประเทศฟื้นตัวอย่างแข็งแกร่ง และโครงการพื้นที่เชิงพาณิชย์ใหม่ (โครงการ Airport City) ซึ่งอยู่ระหว่างการพัฒนา ปัจจัยเสี่ยง คือ เหตุการณ์ที่ไม่คาดคิด เช่น โรคระบาดใหญ่ และการชะลอตัวของเศรษฐกิจโลก ซึ่งจะทำให้ความต้องการเดินทางลดลง และนักท่องเที่ยวจากจีนฟื้นตัวช้า

Forecasts and valuation

| Year to 30 Sep | Unit | 2020 | 2021 | 2022F | 2023F | 2024F |

|---|---|---|---|---|---|---|

| Revenue | (Btmn) | 31,179 | 7,086 | 15,058 | 49,978 | 71,997 |

| EBITDA | (Btmn) | 12,303 | (7,541) | (905) | 28,874 | 43,945 |

| Core profit | (Btmn) | 5,200 | (15,319) | (10,012) | 13,841 | 25,482 |

| Reported profit | (Btmn) | 4,321 | (16,322) | (10,012) | 13,841 | 25,482 |

| Core EPS | (Bt) | 0.36 | (1.07) | (0.70) | 0.97 | 1.78 |

| DPS | (Bt) | 0.19 | 0.00 | 0.00 | 0.48 | 0.89 |

| P/E, core | (x) | 197.1 | N.A. | N.A. | 74.1 | 40.2 |

| EPS growth, core | (%) | (79.6) | N.A. | N.A. | N.A. | 84.1 |

| P/BV, core | (x) | 7.2 | 9.1 | 10.1 | 8.9 | 7.7 |

| ROE | (%) | 3.5 | (11.9) | (9.3) | 12.6 | 20.3 |

| Dividend yield | (%) | 0.3 | 0.0 | 0.0 | 0.7 | 1.2 |

| FCF yield | (%) | 1.5 | 1.7 | (0.1) | 0.4 | 1.2 |

| EV/EBIT | (x) | 144.6 | N.A. | (102.5) | 51.8 | 29.6 |

| EBIT growth, core | (%) | (79.0) | N.A. | N.A. | N.A. | 74.0 |

| EV/CE | (x) | 8.3 | 5.8 | 6.0 | 5.8 | 5.6 |

| ROCE | (%) | 5.4 | (7.0) | (4.6) | 8.7 | 15.1 |

| EV/EBITDA | (x) | 80.7 | N.A. | N.A. | 35.1 | 23.0 |

| EBITDA growth | (%) | (68.1) | N.A. | N.A. | N.A. | 52.2 |

Source : SCBS Investment Research

จุดเด่น

AOT เป็นผู้ประกอบธุรกิจท่าอากาศยานรายใหญ่ที่สุดในประเทศไทย โดยมีส่วนแบ่งตลาด ~90% ของจำนวนผู้โดยสารทางอากาศทั้งหมดในประเทศไทย AOT ประกอบกิจการท่าอากาศยานหลัก 2 แห่งในกรุงเทพฯ (ท่าอากาศยานสุวรรณภูมิ และท่าอากาศยานดอนเมือง) และท่าอากาศยานภูมิภาค 4 แห่งในจุดหมายปลายทางที่สำคัญ (ภูเก็ต เชียงใหม่ หาดใหญ่ และเชียงราย)

แนวโน้มธุรกิจ

การดำเนินงานและผลประกอบการในปี FY2563-65 ของ AOT ได้รับผลกระทบอย่างหนักจากอุตสาหกรรมท่องเที่ยวไทยที่ซบเซาเพราะแทบจะไม่มีผู้โดยสารระหว่างประเทศเข้ามาใช้บริการอีกทั้งบริษัทยังให้ความช่วยเหลือผู้ประกอบการเชิงพาณิชย์และสายการบินจนถึงวันที่ 31 มี.ค. 2566 อุตสาหกรรมท่องเทียวไทยอยู่บนเส้นทางการฟื้นตัวที่ชัดเจนมากขึ้น โดยได้รับการสนับสนุนจากการยกเลิกข้อจำกัดการเดินทางควบคู่กับการฉีดวัคซีนโควิด-19 ในประเทศได้มากขึ้น ซึ่งจะส่งผลทำให้ผลประกอบการของ AOT พลิกกลับมามีกำไรในปี FY2566 AOT กำลังดำเนินการเพิ่มรายได้ที่ไม่เกี่ยวกับกิจการการบิน โดยในอนาคตบริษัทตั้งเป้าสัดส่วนรายได้ระหว่างกิจการการบิน:กิจการที่ไม่เกี่ยวกับการบินไว้ที่ 50:50 จาก 56:64 ในช่วงก่อนเกิดโควิด-19

| Bullish views | Bearish views |

|---|---|

| 1. จะได้รับประโยชน์จากการฟื้นตัวของอุตสาหกรรมท่องเที่ยวไทยเป็นรายแรก เนื่องจากสถานะทางการเงินที่แข็งแกร่งจะช่วยสนับสนุนธุรกิจ | 1. ผลประกอบการอ่อนแอ โดยจะมีผลขาดทุนต่อเนื่องในปี FY2565 |

| 2. กลยุทธ์ระยะยาวในการขยายการลงทุนในธุรกิจที่ไม่เกี่ยวกับกิจการการบิน เช่น โครงการเชิงพาณิชย์ airport city | 2. ความเร็วที่จำนวนผู้โดยสารระหว่างประเทศจะฟื้นตัวสู่ระดับก่อนโควิด-19 ระบาดอาจลดลง โดยมีสาเหตุมาจากกการระบาดของไวรัสโควิด-19 สายพันธุ์ใหม่และการแข่งขันสูงจากประเทศอื่นๆ ซึ่งมีแนวโน้มที่จะกระตุ้นความต้องการเดินทาง |

ปัจจัยกระตุ้นที่สำคัญ

| ปัจจัย | อีเว้นท์ | ผลกระทบ | ความคิดเห็น |

|---|---|---|---|

| แนวโน้มผลประกอบการระยะสั้น | โมเมนตัมผลประกอบการ 3Q-4QFY65 (เม.ย.-ก.ย. 2565) | +YoY และ +QoQ | เนื่องจากจำนวนผู้โดยสารระหว่างประเทศเป็นปัจจัยสำคัญที่ช่วยสนับสนุนผลประกอบการของ AOT ดังนั้นเราจึงยังคงมุมมองที่ว่าการดำเนินงานและผลประกอบการของ AOT จะฟื้นตัวตามการฟื้นตัวของอุตสาหกรรมท่องเที่ยวไทย เนื่องจากรัฐบาลได้ยกเลิกข้อจำกัดทั้งหมดสำหรับนักท่องเที่ยวที่ได้รับวัคซีนแล้ว โดยตั้งแต่วันที่ 1 ก.ค. เป็นต้นไป นักท่องเที่ยวต่างชาติที่เดินทางมาประเทศไทยจะแสดงเพียงแค่ใบรับรองการฉีดวัคซีนหรือตรวจ COVID-19 เมื่อเดินทางมาถึง จำนวนผู้โดยสารระหว่างประเทศที่เพิ่มขึ้นจะส่งผลทำให้ขาดทุนปกติของ AOT ปรับลดลง YoY และ QoQ ใน 3Q-4QFY65 |

| ปัจจัยกระตุ้นที่สำคัญ FY2565 | การฟื้นตัวของจำนวนผู้โดยสารระหว่างประเทศ และโครงการพื้นที่เชิงพาณิชย์ใหม่ | บวก | เรามองว่าสองปัจจัยนี้จะช่วยสนับสนุนการฟื้นตัวอย่างยั่งยืนและสร้าง upside ให้กับผลประกอบการ |

การวิเคราะห์ความอ่อนไหว

| ปัจจัย | |

|---|---|

| การเปลี่ยนแปลงในจำนวนผู้โดยสารระหว่างประเทศ | การวิเคราะห์ความอ่อนไหวบ่งชี้ว่าจำนวนผู้โดยสารระหว่างประเทศที่ ~9 ล้านคนต่อไตรมาส จะส่งผลทำให้ผลประกอบการของ AOT ถึงจุดคุ้มทุนที่ระดับกำไรสุทธิ |

ESG Disclosure Score

| 2020 | 2021 | |

|---|---|---|

| ESG Disclosure Score | 55.69 | n.a. |

| Environment | 40.56 | n.a. |

| Total GHG Emissions (thousands of metric tonnes) | n.a. | n.a. |

| Total Water Use (thousands of cubic meters) | 8,822.00 | n.a. |

| Hazardous Waste (thousands of metric tonnes) | 0.14 | n.a. |

| Total Waste (thousands of metric tonnes) | 26.26 | n.a. |

| Social | 45.31 | n.a. |

| Number of Employees | 8,773.00 | 17,861.00 |

| Workforce Accidents | n.a. | n.a. |

| Lost Time from Accidents | 0.14 | n.a. |

| Fatalities - Contractors | 3.00 | 2.00 |

| Fatalities - Employees | n.a. | n.a. |

| Fatalities - Total | 3.00 | n.a. |

| Community Spending | 22.24 | 19.31 |

| Governance | 81.10 | n.a. |

| Size of the Board | 14.00 | 15.00 |

| Independent Directors | 9.00 | 11.00 |

| % Independent Directors | 64.29 | 73.33 |

| Board Duration (Years) | 3.00 | 3.00 |

| # Board Meetings | 14.00 | 15.00 |

| Board Mtg Attendance (%) | 95.95 | 97.83 |

Source : Bloomberg Finance L.P.

Disclaimer

การจัดทำข้อมูลด้านสิ่งแวดล้อม สังคมและการกำกับดูแลกิจการที่ดี (Environmental Social Governance หรือ ESG) เป็นการทำข้อมูลและเปิดเผยโดยบริษัท Bloomberg ซึ่งมีการทำข้อมูลด้านสิ่งแวดล้อม ด้านสังคม และด้านธรรมภิบาล อาทิเช่นข้อมูลการใช้พลังงานที่สะท้อนต้นทุน ความเสี่ยงในการพึ่งพาพลังงานของธุรกิจ ความเสี่ยงด้านการทำงานที่อาจจะเกิดจากอุบัติเหตุ รวมถึงสัดส่วนของคณะกรรมการบริหาร ตั้งแต่ปี 2010 และขึ้นอยู่กับการเปิดเผยข้อมูลของแต่ละบริษัท

Financial statement

Profit and Loss Statement

| FY September 30 | Unit | FY2017 | FY2018 | FY2019 | FY2020 | FY2021 | FY2022F | FY2023F | FY2024F |

|---|---|---|---|---|---|---|---|---|---|

| Total revenue | (Btmn) | 54,901 | 60,537 | 62,783 | 31,179 | 7,086 | 15,058 | 49,978 | 71,997 |

| Cost of goods sold | (Btmn) | (25,397) | (27,390) | (28,882) | (23,440) | (22,718) | (24,693) | (30,880) | (37,892) |

| Gross profit | (Btmn) | 29,504 | 33,147 | 33,901 | 7,739 | (15,632) | (9,635) | 19,098 | 34,105 |

| SG&A | (Btmn) | - | - | - | - | - | - | - | - |

| Other income | (Btmn) | 1,400 | 1,381 | 1,601 | 1,427 | 630 | 1,054 | 1,999 | 2,880 |

| Interest expense | (Btmn) | (1,195) | (1,016) | (815) | (646) | (2,973) | (2,674) | (1,985) | (1,802) |

| Pre-tax profit | (Btmn) | 27,322 | 30,992 | 31,927 | 6,216 | (19,542) | (12,609) | 17,613 | 32,303 |

| Corporate tax | (Btmn) | (5,445) | (5,903) | (6,389) | (1,038) | 4,173 | 2,522 | (3,523) | (6,461) |

| Equity a/c profits | (Btmn) | - | - | - | - | - | - | - | - |

| Minority interests | (Btmn) | (56) | (54) | (69) | 22 | 50 | 75 | (250) | (360) |

| Core profit | (Btmn) | 21,821 | 25,036 | 25,470 | 5,200 | (15,632) | (10,012) | 13,841 | 25,482 |

| Extra-ordinary items | (Btmn) | (1,137) | 135 | (443) | (879) | (1,003) | - | - | - |

| Net Profit | (Btmn) | 20,684 | 25,171 | 25,026 | 4,321 | (16,322) | (10,012) | 13,841 | 25,482 |

| EBITDA | (Btmn) | 34,162 | 37,650 | 38,593 | 12,303 | (7,541) | (905) | 28,874 | 43,945 |

| Core EPS | (Bt) | 1.53 | 1.75 | 1.78 | 0.36 | (1.07) | (0.70) | 0.97 | 1.78 |

| Net EPS | (Bt) | 1.45 | 1.76 | 1.75 | 0.30 | (1.14) | (0.70) | 0.97 | 1.78 |

| DPS | (Bt) | 0.86 | 1.05 | 1.05 | 0.19 | 0.00 | - | 0.48 | 0.89 |

Balance Sheet

| FY September 30 | Unit | FY2017 | FY2018 | FY2019 | FY2020 | FY2021 | FY2022F | FY2023F | FY2024F |

|---|---|---|---|---|---|---|---|---|---|

| Total current assets | (Btmn) | 71,655 | 77,068 | 80,787 | 50,491 | 21,499 | 42,463 | 54,963 | 70,393 |

| Total fixed assets | (Btmn) | 93,625 | 96,334 | 104,069 | 110,130 | 112,157 | 123,875 | 135,501 | 144,328 |

| Total assets | (Btmn) | 178,410 | 187,709 | 198,382 | 173,559 | 195,086 | 209,775 | 228,644 | 248,559 |

| Total loans | (Btmn) | 23,511 | 17,907 | 13,697 | 11,093 | 9,266 | 31,816 | 40,605 | 48,166 |

| Total current liabilities | (Btmn) | 20,728 | 23,203 | 26,182 | 15,333 | 13,610 | 20,181 | 18,121 | 19,212 |

| Total long-term liabilities | (Btmn) | 19,229 | 13,685 | 10,516 | 8,245 | 6,080 | 28,657 | 37,446 | 45,007 |

| Total liabilities | (Btmn) | 46,721 | 43,439 | 43,843 | 30,527 | 81,664 | 107,203 | 112,232 | 113,585 |

| Paid-up capital | (Btmn) | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 |

| Total equity | (Btmn) | 131,689 | 144,269 | 154,539 | 143,032 | 113,421 | 102,572 | 116,413 | 134,974 |

| BVPS | (Bt) | 9.20 | 10.07 | 10.77 | 9.96 | 7.94 | 7.10 | 8.07 | 9.37 |

Cash Flow Statement

| FY September 30 | Unit | FY2017 | FY2018 | FY2019 | FY2020 | FY2021 | FY2022F | FY2023F | FY2024F |

|---|---|---|---|---|---|---|---|---|---|

| Core Profit | (Btmn) | 21,821 | 25,036 | 25,470 | 5,200 | (15,319) | (10,012) | 13,841 | 25,482 |

| Depreciation and amortization | (Btmn) | 5,645 | 5,642 | 5,851 | 5,441 | 9,027 | 9,031 | 9,276 | 9,840 |

| Operating cash flow | (Btmn) | 27,102 | 33,818 | 32,916 | 259 | (11,935) | 1,876 | 19,667 | 27,372 |

| Investing cash flow | (Btmn) | (8,423) | (15,608) | (11,578) | 14,705 | 20,561 | (3,014) | (15,913) | (14,599) |

| Financing cash flow | (Btmn) | (15,247) | (18,926) | (20,008) | (19,068) | (5,976) | 7,806 | 8,789 | 641 |

| Net cash flow | (Btmn) | 3,431 | (716) | 1,330 | (4,104) | 2,651 | 6,668 | 12,543 | 13,414 |

Key Financial Ratios

| FY September 30 | Unit | FY2017 | FY2018 | FY2019 | FY2020 | FY2021 | FY2022F | FY2023F | FY2024F |

|---|---|---|---|---|---|---|---|---|---|

| Gross margin | (%) | 53.7 | 54.8 | 54.0 | 24.8 | (220.6) | (64.0) | 38.2 | 47.4 |

| Operating margin | (%) | 53.7 | 54.8 | 54.0 | 24.8 | (220.6) | (64.0) | 38.2 | 47.4 |

| EBITDA margin | (%) | 62.2 | 62.2 | 61.5 | 39.5 | (106.4) | (6.0) | 57.8 | 61.0 |

| EBIT margin | (%) | 51.9 | 52.9 | 52.2 | 22.0 | (233.8) | (66.0) | 39.2 | 47.4 |

| Net profit margin | (%) | 37.7 | 41.6 | 39.9 | 13.9 | (230.4) | (66.5) | 27.7 | 35.4 |

| ROE | (%) | 17.3 | 18.1 | 17.0 | 3.5 | (11.9) | (9.3) | 12.6 | 20.3 |

| ROA | (%) | 12.4 | 13.7 | 13.2 | 2.8 | (8.3) | (4.9) | 6.3 | 10.7 |

| Net D/E | (x) | Net cash | Net cash | Net cash | Net cash | Net cash | Net cash | Net cash | Net cash |

| Interest coverage | (x) | 28.6 | 37.1 | 47.4 | 19.0 | (2.5) | (0.3) | 14.5 | 24.4 |

| Debt service coverage | (x) | 6.2 | 7.2 | 9.7 | 3.5 | (1.2) | (0.2) | 5.6 | 8.9 |

| Payout Ratio | (%) | 59.4 | 59.6 | 59.9 | 50.0 | 0.0 | 0.0 | 50.0 | 50.0 |

Main Assumptions

| FY September 30 | Unit | FY2017 | FY2018 | FY2019 | FY2020 | FY2021 | FY2022F | FY2023F | FY2024F |

|---|---|---|---|---|---|---|---|---|---|

| Total passengers | (mn) | 129.2 | 139.5 | 141.9 | 72.6 | 20.0 | 43.7 | 96.3 | 129.3 |

| - International | (mn) | 72.5 | 80.5 | 84.0 | 37.5 | 1.0 | 9.0 | 50.0 | 71.4 |

| - Domestic | (mn) | 56.7 | 59.0 | 57.8 | 35.2 | 19.1 | 34.7 | 46.3 | 57.8 |

| Total passenger growth | (%) | 7.7 | 8.0 | 1.7 | (48.8) | (72.5) | 118.4 | 120.3 | 34.3 |

| - International | (%) | 6.6 | 11.0 | 4.4 | (55.4) | (97.5) | 845.7 | 455.6 | 42.9 |

| - Domestic | (%) | 9.3 | 4.2 | (2.0) | (39.2) | (45.8) | 82.0 | 33.3 | 25.0 |

Financial statement

Profit and Loss Statement

| FY September 30 | Unit | 3QFY20 | 4QFY20 | 1QFY21 | 2QFY21 | 3QFY21 | 4QFY21 | 1QFY22 | 2QFY22 |

|---|---|---|---|---|---|---|---|---|---|

| Total revenue | (Btmn) | 1,319 | 1,853 | 2,176 | 1,778 | 1,667 | 1,465 | 2,327 | 3,017 |

| Cost of goods sold | (Btmn) | (4,623) | (4,796) | (5,570) | (5,425) | (5,531) | (6,192) | (5,693) | (5,925) |

| Gross profit | (Btmn) | (3,304) | (2,943) | (3,394) | (3,647) | (3,864) | (4,727) | (3,366) | (2,908) |

| SG&A | (Btmn) | - | - | - | - | - | - | - | - |

| Other income | (Btmn) | 422 | 163 | 212 | 125 | 117 | 177 | 73 | 129 |

| Interest expense | (Btmn) | (155) | (148) | (748) | (743) | (740) | (742) | (739) | (734) |

| Pre-tax profit | (Btmn) | (3,403) | (3,567) | (4,397) | (4,639) | (4,882) | (5,624) | (4,498) | (3,972) |

| Corporate tax | (Btmn) | 761 | 973 | 945 | 923 | 885 | 1,421 | 1,090 | 749 |

| Equity a/c profits | (Btmn) | (0) | (0) | (0) | (0) | (0) | (0) | (0) | (0) |

| Minority interests | (Btmn) | 27 | 9 | 9 | 6 | 33 | 2 | 32 | (130) |

| Core profit | (Btmn) | (2,615) | (2,585) | (3,443) | (3,710) | (3,965) | (4,201) | (3,376) | (3,353) |

| Extra-ordinary items | (Btmn) | (319) | (1,143) | 1 | 66 | (114) | (956) | (895) | 77 |

| Net Profit | (Btmn) | (2,934) | (3,728) | (3,442) | (3,644) | (4,079) | (5,157) | (4,272) | (3,276) |

| EBITDA | (Btmn) | (1,916) | (2,038) | (1,498) | (1,789) | (2,051) | (2,204) | (1,467) | (1,054) |

| Core EPS | (Bt) | (0.18) | (0.18) | (0.24) | (0.26) | (0.28) | (0.29) | (0.24) | (0.23) |

| Net EPS | (Bt) | (0.21) | (0.26) | (0.24) | (0.26) | (0.29) | (0.36) | (0.30) | (0.23) |

Balance Sheet

| FY September 30 | Unit | 3QFY20 | 4QFY20 | 1QFY21 | 2QFY21 | 3QFY21 | 4QFY21 | 1QFY22 | 2QFY22 |

|---|---|---|---|---|---|---|---|---|---|

| Total current assets | (Btmn) | 57,618 | 50,491 | 40,156 | 30,948 | 26,293 | 21,499 | 13,532 | 11,258 |

| Total fixed assets | (Btmn) | 107,831 | 110,130 | 110,387 | 110,301 | 110,352 | 112,157 | 111,831 | 111,681 |

| Total assets | (Btmn) | 178,077 | 173,559 | 207,613 | 200,475 | 197,235 | 195,086 | 185,462 | 182,510 |

| Total loans | (Btmn) | 11,443 | 11,123 | 10,995 | 9,963 | 9,673 | 9,266 | 8,424 | 7,552 |

| Total current liabilities | (Btmn) | 15,429 | 15,333 | 11,532 | 10,510 | 10,848 | 13,610 | 9,807 | 9,984 |

| Total long-term liabilities | (Btmn) | 8,685 | 8,275 | 7,455 | 6,757 | 6,341 | 6,080 | 5,254 | 4,452 |

| Total liabilities | (Btmn) | 30,564 | 30,527 | 78,734 | 77,916 | 78,767 | 81,664 | 76,425 | 76,609 |

| Paid-up capital | (Btmn) | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 | 14,286 |

| Total equity | (Btmn) | 147,513 | 143,032 | 128,879 | 122,559 | 118,467 | 113,421 | 109,036 | 105,902 |

| BVPS | (Bt) | 10.33 | 10.01 | 9.02 | 8.58 | 8.29 | 7.94 | 7.63 | 7.41 |

Cash Flow Statement

| FY September 30 | Unit | 3QFY20 | 4QFY20 | 1QFY21 | 2QFY21 | 3QFY21 | 4QFY21 | 1QFY22 | 2QFY22 |

|---|---|---|---|---|---|---|---|---|---|

| Core Profit | (Btmn) | (2,615) | (2,585) | (3,443) | (3,710) | (3,965) | (4,201) | (3,376) | (3,353) |

| Depreciation and amortization | (Btmn) | 1,333 | 1,381 | 2,151 | 2,107 | 2,091 | 2,678 | 2,293 | 2,184 |

| Operating cash flow | (Btmn) | (5,467) | (4,689) | (5,914) | (1,732) | (1,998) | (2,291) | (2,813) | 5,909 |

| Investing cash flow | (Btmn) | 7,306 | (3,536) | 6,928 | 6,340 | 120 | 7,173 | 3,073 | 883 |

| Financing cash flow | (Btmn) | (553) | (1,105) | (460) | (3,807) | (642) | (1,067) | (2,044) | (694) |

| Net cash flow | (Btmn) | 1,286 | (9,331) | 554 | 801 | (2,519) | 3,816 | (1,785) | 6,098 |

Key Financial Ratios

| FY September 30 | Unit | 3QFY20 | 4QFY20 | 1QFY21 | 2QFY21 | 3QFY21 | 4QFY21 | 1QFY22 | 2QFY22 |

|---|---|---|---|---|---|---|---|---|---|

| Gross margin | (%) | (250.4) | (158.8) | (156.0) | (205.2) | ((231.9) | (322.6) | (144.6) | (96.4) |

| Operating margin | (%) | (250.4) | (158.8) | (156.0) | (205.2) | (231.9) | (322.6) | (144.6) | (96.4) |

| EBITDA margin | (%) | (145.2) | (110.0) | (68.8) | (100.6) | (123.0) | (150.4) | (63.0) | (34.9) |

| EBIT margin | (%) | (246.2) | (184.5) | (167.7) | (219.2) | (248.5) | (333.2) | (161.5) | (107.3) |

| Net profit margin | (%) | (222.4) | (201.2) | (158.2) | (205.0) | (244.7) | (352.0) | (183.5) | (108.6) |

| ROE | (%) | (7.0) | (7.1) | (10.1) | (11.8) | (13.2) | (14.5) | (12.1) | (12.5) |

| ROA | (%) | (5.7) | (5.9) | (7.2) | (7.3) | (8.0) | (8.6) | (7.1) | (7.3) |

| Net D/E | (x) | Net cash | Net cash | Net cash | Net cash | Net cash | Net cash | Net cash | Net cash |

| Interest coverage | (x) | (12.4) | (13.8) | (2.0) | (2.4) | (2.8) | (3.0) | (2.0) | (1.4) |

| Debt service coverage | (x) | (2.3) | (2.4) | (0.9) | (1.2) | (1.3) | (1.4) | (1.0) | (0.7) |

Main Assumptions

| FY September 30 | Unit | 3QFY20 | 4QFY20 | 1QFY21 | 2QFY21 | 3QFY21 | 4QFY21 | 1QFY22 | 2QFY22 |

|---|---|---|---|---|---|---|---|---|---|

| Total passengers | (mn) | 1.4 | 7.5 | 10.7 | 5.1 | 3.2 | 1.0 | 6.9 | 8.9 |

| - International | (mn) | 0.1 | 0.2 | 0.2 | 0.2 | 0.2 | 0.3 | 0.9 | 1.5 |

| - Domestic | (mn) | 1.3 | 7.3 | 10.5 | 4.9 | 3.0 | 0.7 | 6.0 | 7.4 |

| Total passenger growth | (%) | (95.7) | (78.0) | (70.8) | (81.3) | 126.7 | (86.7) | (35.6) | 76.9 |

| - International | (%) | (99.3) | (99.1) | (99.1) | (98.7) | 80.8 | 60.1 | 330.8 | 658.5 |

| - Domestic | (%) | (90.6) | (45.5) | (27.6) | (59.7) | 131.4 | (90.6) | (42.6) | 52.8 |

Figure 1: 3QFY22F earnings preview

| Apr-21 | Jul-21 | Oct-21 | Jan-22 | Apr-22 | Oct-20 | Oct-21 | ||||

| Jun-21 | Sep-21 | Dec-21 | Mar-22 | Jun-22 | Jun-21 | Jun-22 | ||||

| % | % | |||||||||

| (Btmn) | 3QFY21 | 4QFY21 | 1QFY22 | 2QFY22 | 3QFY22F | YoY | QoQ | 9MFY21 | 9MFY22F | % YoY |

| Total revenue | 1,667 | 1,465 | 2,327 | 3,017 | 4,580 | 174.8 | 51.8 | 5,620 | 9,924 | 76.6 |

| Operating profit | (3,864) | (4,727) | (3,366) | (2,908) | (1,756) | N.M. | N.M. | (10,906) | (8,029) | N.M. |

| EBITDA | (2,051) | (2,204) | (1,467) | (1,054) | 64 | N.M. | N.M. | (5,338) | (2,456) | N.M. |

| Core profit | (3,965) | (4,201) | (3,376) | (3,353) | (2,404) | N.M. | N.M. | (11,118) | (9,134) | N.M. |

| Net Profit | (4,079) | (5,157) | (4,272) | (4,272) | (2,404) | N.M. | N.M. | (11,165) | (9,952) | N.M. |

| EPS (Bt/share) | (0.29) | (0.36) | (0.30) | (0.23) | (0.17) | N.M. | N.M. | (0.78) | (0.70) | N.M. |

| Financial ratio | ||||||||||

| Operating margin (%) | (231.9) | (322.6) | (144.6) | (96.4) | (38.3) | (194.0) | (80.9) | |||

| EBITDA margin (%) | (123.0) | (150.4) | (63.0) | (34.9) | 1.4 | (95.0) | (24.8) | |||

| Net profit margin (%) | (244.7) | (352.0) | (183.5) | (108.6) | (52.5) | (198.6) | (100.3) | |||

| Key statistics | ||||||||||

| No. of aircraft (movements) | 50,258 | 27,876 | 73,342 | 91,044 | 107,517 | 113.9 | 18.1 | 217,608 | 271,903 | 25.0 |

| No. of passenger (mn) | 3.2 | 1.0 | 6.9 | 8.9 | 13.5 | 315.9 | 50.6 | 19.0 | 29.3 | 54.2 |

| - Int’l passengers | 0.2 | 0.3 | 0.9 | 1.5 | 4.1 | 1,583.1 | 166.6 | 0.6 | 6.5 | 907.9 |

| - Domestic passengers | 3.0 | 0.7 | 6.0 | 7.4 | 9.4 | 213.8 | 26.7 | 18.4 | 22.9 | 24.4 |

Source : AOT and SCBS Investment Research

Figure 2: AOT’s passengers vs. pre-COVID-19 level

Source : AOT and SCBS Investment Research

Figure 3: International passenger traffic assumption

Source : AOT and SCBS Investment Research

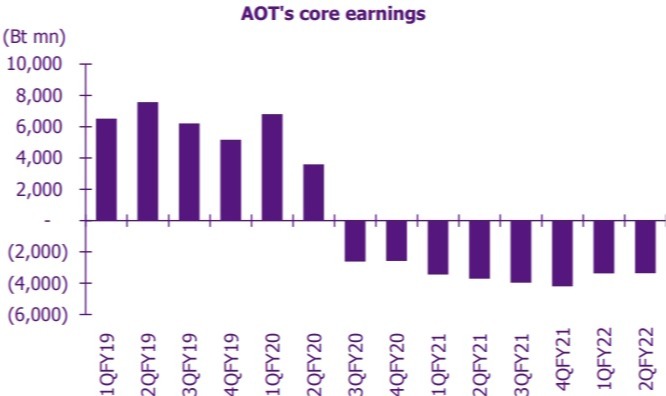

Figure 4: AOT’s quarterly earnings

Source : AOT and SCBS Investment Research

Figure 5: Figure 5: AOT’s earnings forecast

Source : AOT and SCBS Investment Research

Figure 6: Valuation summary (price as of Aug 5, 2022)

| Rating | Price | Target | ETR | P/E (x) | EPS growth (%) | P/BV (x) | ROE (%) | Div. Yield (%) | EV/EBITDA (x) | |||||||||||||

| (Bt/Sh) | (Bt/Sh) | (%) | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | 21A | 22F | 23F | ||

| AAV | Underperform | 2.80 | 2.0 | (28.6) | n.m. | n.m. | n.m. | 65.3 | (29.8) | 86.3 | 1.8 | 4.5 | 5.0 | (26.8) | (46.4) | (10.8) | 0.0 | 0.0 | 0.0 | n.m. | 139.1 | 13.3 |

| AOT | Outperform | 71.75 | 75.0 | 4.5 | n.m. | n.m. | 74.1 | n.m. | (29.8) | n.m. | 9.1 | 10.1 | 8.9 | (11.9) | (9.3) | 12.6 | 0.0 | 0.0 | 0.7 | n.m. | n.m. | 35.1 |

| Average | n.m. | n.m. | 74.1 | 65.3 | 2.4 | 86.3 | 5.5 | 7.3 | 6.9 | (19.4) | (27.8) | 0.9 | 0.0 | 0.0 | 0.3 | n.m. | 139.1 | 24.2 | ||||

Source : SCBS Investment Research

<br/><div style='font-size: smaller;' >

ข้อสงวนสิทธิ์:

ข้อมูลในรายงานนี้เป็นข้อมูลที่มีการเปิดเผยต่อสาธารณะ ซึ่งนักลงทุนสามารถเข้าถึงได้โดยทั่วไป และเป็นข้อมูลที่เชื่อว่าน่าจะเชื่อถือได้ แต่ทั้งนี้ บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (“บริษัท”) มิได้ยืนยันหรือรับรองถึงความถูกต้อง หรือสมบูรณ์ของข้อมูลดังกล่าวแต่อย่างใด ความคิดเห็นที่ปรากฏอยู่ในรายงานนี้เป็นเพียงการนำเสนอในมุมมองของบริษัท และเป็นความคิดเห็น ณ วันที่ที่ปรากฏในรายงานเท่านั้น ซึ่งอาจเปลี่ยนแปลงได้ภายหลังวันดังกล่าว โดยบริษัทไม่จำเป็นต้องแจ้งให้สาธารณชน หรือนักลงทุนทราบ รายงานนี้จัดทำขึ้นเพื่อเผยแพร่ข้อมูลให้แก่นักลงทุนเท่านั้น บริษัทไม่รับผิดชอบต่อการนำข้อมูลหรือความคิดเห็นใดๆ ไปใช้ในทุกกรณี ดังนั้นนักลงทุนจึงควรใช้ดุลพินิจในการพิจารณาตัดสินใจก่อนการลงทุน นอกจากนี้ บริษัท และ/หรือ บริษัทในเครือของบริษัทอาจมีส่วนเกี่ยวข้องหรือผลประโยชน์ใดๆ กับบริษัทใดๆ ที่ถูกกล่าวถึงในรายงานนี้ก็ได้

บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) เป็นบริษัทย่อยที่ธนาคารไทยพาณิชย์ จำกัด (มหาชน) (SCB) ถือหุ้นทั้งหมด ข้อมูลใดๆ ที่เกี่ยวข้องกับ SCB มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ เป็นที่ปรึกษาทางการเงินสำหรับธุรกรรมใด ๆ ของบริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ อาจได้รับการแต่งตั้งเป็นที่ปรึกษาทางการเงินสำหรับธุรกรรมใด ๆ ของบริษัท ไทยออยล์ จำกัด (มหาชน) ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ ได้ทำหน้าที่เป็นที่ปรึกษาทางการเงิน Lead Arranger ของ บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

เอกสารฉบับนี้จัดทำโดย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (“SCBS”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด (“SCBAM”) ซึ่งมีธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นผู้ถือหุ้นรายใหญ่แต่เพียงผู้เดียว โดยธนาคารฯ ได้ทำหน้าที่เป็นที่ปรึกษาทางการเงินของ กองทุนรวมโครงสร้างพื้นฐานโทรคมนาคม ดิจิทัล SCBAM ได้ทำหน้าที่เป็นผู้จัดการกองทุนของ กองทุนรวมโครงสร้างพื้นฐานโทรคมนาคม ดิจิทัล ความเห็น ข่าว บทวิจัย บทวิเคราะห์ ราคา ข้อความ การคาดการณ์ การประเมิน และ/หรือ ข้อมูลอื่นที่ระบุในเอกสารฉบับนี้ (“ข้อมูล”) มีวัตถุประสงค์เพื่อใช้เป็นข้อมูลทั่วไปเท่านั้น และไม่อาจตีความได้ว่าเป็นการให้คำแนะนำแก่บุคคลใดๆ หรือเป็นการเสนอซื้อ หรือเสนอขาย หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ โดย SCBS และ/หรือกรรมการ พนักงาน และลูกจ้างของ SCBS ย่อมไม่ต้องรับผิดต่อความเสียหายใดๆ ทั้งความเสียหายทางตรง ความเสียหายทางอ้อม ความเสียหายจากการผิดสัญญา หรือความเสียหายอันสืบเนื่อง อันเป็นผลมาจากการใช้หรือการเชื่อถือต่อการใช้ข้อมูล ทั้งนี้ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลกำไร นักลงทุนพึงใช้ข้อมูลในเอกสารฉบับนี้ประกอบข้อมูลและความเห็นอื่นๆ รวมถึงวิจารณญาณของตนในการตัดสินใจลงทุน ข้อมูลในเอกสารฉบับนี้จัดทำขึ้นจากแหล่งข้อมูลที่ SCBS เห็นว่าน่าเชื่อถือ โดย SCBS ไม่รับรองถึงความถูกต้อง สมบูรณ์ และ/หรือ ครบถ้วนของข้อมูลดังกล่าว

การซื้อขายฟิวเจอร์สและออปชั่น (Futures and Options) มีความเสี่ยงสูงที่อาจก่อให้เกิดผลขาดทุนอย่างมีนัยสำคัญ จึงไม่เหมาะสมกับบุคคลทุกคน ทั้งนี้ ก่อนการตัดสินใจซื้อขายฟิวเจอร์สและออปชั่น ท่านควรพิจารณาถึงฐานะทางการเงิน วัตถุประสงค์ในการลงทุน ประสบการณ์ในการลงทุนของท่าน ตลอดจนความเสี่ยงที่ท่านสามารถยอมรับได้อย่างรอบคอบ เนื่องจากมีความเป็นไปได้ที่ท่านอาจสูญเสียเงินลงทุนมากกว่าเงินลงทุนเริ่มแรก ท่านควรพิจารณาถึงความเสี่ยงทั้งหมดที่อาจเกิดขึ้นจากการซื้อขายฟิวเจอร์สและออปชั่น และท่านควรตัดสินใจลงทุนด้วยตนเอง และ/หรือ ในกรณีที่มีข้อสงสัย ท่านควรขอคำแนะนำจากที่ปรึกษาทางการลงทุน

เอกสารฉบับนี้จัดส่งให้กับเฉพาะบุคคลที่กำหนด (intended recipient) เท่านั้น และห้ามมิให้ผู้ใดนำข้อมูลในเอกสารฉบับนี้ไปทำซ้ำ ส่งต่อ เผยแพร่ ขาย จำหน่าย คัดลอก นำออกแสดง หรือนำไปแสวงหาประโยชน์ในเชิงพาณิชย์ ไม่ว่าด้วยวิธีการใด ๆ โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจาก SCBS เป็นการล่วงหน้า

Copyright©2012 บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด สงวนลิขสิทธิ์

CG Rating 2021 Companies with CG Rating

Companies with Excellent CG Scoring

AAV, ADVANC, AF, AH, AIRA, AKP, AKR, ALT, AMA, AMATA, AMATAV, ANAN, AOT, AP, ARIP, ARROW, ASP, AUCT, AWC, AYUD, BAFS, BANPU, BAY, BBL, BCP, BCPG, BDMS, BEM, BGC, BGRIM, BIZ, BKI, BOL, BPP, BRR, BTS, BTW, BWG, CENTEL, CFRESH, CHEWA, CHO, CIMBT, CK, CKP, CM, CNT, COM7, COMAN, COTTO, CPALL, CPF, CPI, CPN, CRC, CSS, DDD, DELTA, DEMCO, DRT, DTAC, DUSIT, EA, EASTW, ECF, ECL, EE, EGCO, EPG, ETC, FPI, FPT, FSMART, GBX, GC, GCAP, GFPT, GGC*, GLAND, GLOBAL, GPI, GPSC, GRAMMY, GULF, GUNKUL, HANA, HARN, HMPRO, ICC, ICHI, III, ILINK, ILM, INTUCH, IP, IRPC, ITEL, IVL, JSP, JWD, K, KBANK, KCE, KKP, KSL, KTB, KTC, LALIN, LANNA, LH, LHFG, LIT, LPN, MACO, MAJOR, MAKRO, MALEE, MBK, MBKET, MC, MCOT, METCO, MFEC, MINT, MONO, MOONG, MSC, MTC, MVP, NCL, NEP, NER, NKI, NOBLE, NSI, NVD, NWR, NYT, OISHI, OR, ORI, OSP, OTO, PAP, PCSGH, PDG, PDJ, PG, PHOL*, PLANB, PLANET, PLAT, PORT, PPS, PR9, PREB, PRG, PRM, PROUD, PSH, PSL, PTG, PTT, PTTEP, PTTGC, PYLON, Q-CON, QH, QTC, RATCH, RS, S, S & J, SAAM, SABINA, SAMART, SAMTEL, SAT, SC, SCB, SCC, SCCC, SCG, SCGP, SCM, SDC, SEAFCO, SEAOIL, SE-ED, SELIC, SENA, SHR, SIRI, SIS, SITHAI, SMK, SMPC, SNC, SONIC, SPALI, SPI, SPRC, SPVI, SSSC, SST, STA, STEC*, STI, SUN, SUSCO, SUTHA, SVI*, SYMC, SYNTEC, TACC, TASCO, TCAP, TEAMG, TFMAMA, TGH, THANA, THANI, THCOM, THG, THIP, THRE, THREL, TIP1, TIPCO, TISCO, TK, TKT, TMT, TNDT, TNITY, TOA, TOP, TPBI, TQM, TRC, TRU, TRUE, TSC, TSR, TSTE, TSTH, TTA, TTB, TTCL, TTW, TU, TVD, TVI, TVO, TWPC, U, UAC, UBIS, UV, VGI, VIH, WACOAL, WAVE, WHA, WHAUP, WICE, WINNER, ZEN

Companies with Very Good CG Scoring

2S, 7UP, ABICO, ABM, ACE, ACG, ADB, AEONTS, AGE, AHC, AIT, ALL, ALLA, ALUCON, AMANAH, AMARIN, APCO, APCS, APURE, AQUA, ASEFA, ASIAN, ASK, ATP30, BA, BC, BEC, BFIT, BJCHI, BR, CBG, CGH, CHAYO, CHOTI, CI, CMC, CPL, CRD, CSP, DCC, ASAP, ASIA, ASIMAR, ASN, B, BAM, BCH, BEYOND, BJC, BLA, BROOK, CEN, CHARAN, CHG, CHOW, CIG, COLOR, CPW, CSC, CWT, DCON, DHOUSE, DOD, DOHOME, DV8, EASON, EFORL, ERW, ESSO, ESTAR, ETE, FE, FLOYD, FN, FNS, FORTH, FSS, FTE, FVC, GEL, GENCO, GJS, GYT, HEMP, HPT, HTC, HYDRO, ICN, IFS, IMH, IND, INET, INSET, INSURE, IRC, IRCP, IT, ITD*, J, JAS, JCK, JCKH, JMART, JMT, KBS, KCAR, KEX, KGI, KIAT*, KISS, KOOL, KTIS, KUMWEL, KUN, KWC, KWM, L&E, LDC, LEO, LHK, LOXLEY, LRH, LST, M, MATCH, MBAX, MEGA, META, MFC*, MGT, MICRO, MILL, MITSIB, MK, MODERN, MTI, NBC, NCAP, NCH, NETBAY, NEX, NINE, NRF, NTV, OCC, OGC, PATO, PB, PICO, PIMO, PJW, PL, PM, PMTA, PPP, PPPM, PRIME, PRIN, PRINC, PSTC, PT, QLT, RBF, RCL, RICHY, RML, ROJNA, RPC, RT, RWI, S11, SA, SAK, SALEE, SAMCO, SANKO, SAPPE, SAWAD, SCI, SCN, SCP, SE, SFLEX, SFP, SFT, SGF, SIAM, SINGER, SKE, SKN, SKR, SKY, SLP, SMIT, SMT, SNP, SO, SORKON, SPA, SPC, SPCG, SR, SRICHA, SSC, SSF, STANLY, STGT, STOWER*, STPI, SUC, SWC, SYNEX, T, TAE, TAKUNI, TBSP, TCC, TCMC, TEAM, TFG, TFI, TIGER, TITLE, TKN, TKS, TM, TMC, TMD, TMI, TMILL, TNL, TNP, TOG, TPA, TPAC, TPCS, TPS, TRITN, TRT, TSE, TVT, TWP, UEC, UMI, UOBKH, UP, UPF, UPOIC, UTP, VCOM, VL, VNT, VPO, VRANDA, WGE, WIIK, WP, XO, XPG, YUASA

Companies with Good CG Scoring

A, AI, AIE, AJ, AMC, APP, AQ, ARIN, AS, AU, B52, BEAUTY, BGT, BH, BIG, BLAND, BM, BROCK, BSBM, BSM, BYD*, CCP, CITY, CMO, CPT, CSR, EKH, EP, FMT, GLOCON*, GSC, HTECH, IHL, INGRS, JAK, JTS, KASET, KK, KWG, LEE, BTNC, CAZ, CGD, CMAN, CMR, CRANE, D, EMC, F&D, GIFT, GREEN, GTB, HUMAN, IIG, INOX, JR, JUBILE, KCM, KKC, KYE, LPH, MATI, M-CHAI, MCS, MDX, MJD, MORE, MUD, NC, NDR, NFC, NNCL, NOVA, NPK, NUSA, OCEAN, PAF, PF, PK, PLE, PPM, PRAKIT, PRAPAT, PRECHA, PTL, RCI2, RJH, RP, RPH, RSP, SABUY, SF, SGP, SICT, SIMAT, SISB, SK, SMART, SOLAR, SPACK, SPG, SQ, SSP, STARK, STC, SUPER, SVOA, TC, TCCC, THMUI, TNH, TNR, TOPP, TPCH, TPIPL, TPIPP, TPLAS, TPOLY, TQR, TTI, TYCN, UKEM, UMS, UNIQ, UPA, UREKA, VIBHA, W, WIN, WORK, WPH, YGG, ZIGA

Corporate Governance Report

The material contained in this publication is for general information only and is not intended as advice on any of the matters discussed herein. Readers and others should perform their own independent analysis as to the accuracy or completeness or legality of such information. The Thai Institute of Directors, its officers, the authors and editor make no representation or warranty as to the accuracy, completeness or legality of any of the information contained herein. By accepting this document, each recipient agrees that the Thai Institute of Directors Association, its officers, the authors and editor shall not have any liability for any information contained in, or for any omission from, this publication.

The survey result is as of the date appearing in the Corporate Governance Report of Thai Listed Companies. As a result, the survey result may be changed after that date. SCB Securities Company Limited does not conform nor certify the accuracy of such survey result.

To recognize well performers, the list of companies attaining “Good”, “Very Good” and “Excellent” levels of recognition

(Not including listed companies qualified in the "no announcement of the results" clause from 1 January 2020 to 26 October 2021) is publicized.

1 TIP was voluntarily delisted from the Stock Exchange of Thailand effectively on July 24, 2021

2 RCI was voluntarily delisted from the Stock Exchange of Thailand, effectively on July 16, 2021

* บริษัทหรือกรรมการหรือผู้บริหารของบริษัทที่มีข่าวด้านการกำกับดูแลกิจการ เช่น การกระทาผิดเกี่ยวกับหลักทรัพย์ การทุจริต คอร์รัปชัน เป็นต้น ซึ่งการใช้ข้อมูล CGR ควรตระหนักถึงข่าวดังกล่าวประกอบด้วย

Anti-corruption Progress Indicator

Certified (ได้รับการรับรอง)

2S, 7UP, ADVANC, AF, AI, AIE, AIRA, AKP, AMA, AMANAH, AMATA, AMATAV, AP, APCS, AQUA, ARROW, AS, ASIAN, ASK, ASP, AWC, AYUD, B, BAFS, BAM, BANPU, BAY, BBL, BCH, BCP, BCPG, BE8, BEYOND, BGC, BGRIM, BKI, BLA, BPP, BROOK, BRR, BSBM, BTS, BWG, CEN, CENTEL, CFRESH, CGH, CHEWA, CHOTI, CHOW, CIG, CIMBT, CM, CMC, COM7, COTTO, CPALL, CPF, CPI, CPN, CSC, DCC, DELTA, DEMCO, DIMET, DRT, DTAC, DUSIT, EA, EASTW, ECL, EGCO, EP, EPG, ERW, ESTAR, ETE, FE, FNS, FPI, FPT, FSMART, FSS, FTE, GBX, GC, GCAP, GEL, GFPT, GGC, GJS, GPI, GPSC, GSTEEL, GULF, GUNKUL, HANA, HARN, HEMP, HENG, HMPRO, HTC, ICC, ICHI, IFS, ILINK, INET, INSURE, INTUCH, IRC, IRPC, ITEL, IVL, JKN, JR, K, KASET, KBANK, KBS, KCAR, KCE, KGI, KKP, KSL, KTB, KTC, KWI, L&E, LANNA, LH, LHFG, LHK, LPN, LRH, M, MAKRO, MALEE, MATCH, MBAX, MBK, MC, MCOT, META, MFC, MFEC, MILL, MINT, MONO, MOONG, MSC, MST, MTC, MTI, NATION, NBC, NEP, NINE, NKI, NOBLE, NOK, NSI, NWR, OCC, OGC, ORI, PAP, PATO, PB, PCSGH, PDG, PDJ, PG, PHOL, PK, PL, PLANB, PLANET, PLAT, PM, PPP, PPPM, PPS, PR9, PREB, PRG, PRINC, PRM, PROS, PSH, PSL, PSTC, PT, PTG, PTT, PTTEP, PTTGC, PYLON, Q-CON, QH, QLT, QTC, RATCH, RML, RWI, S & J, SAAM, SABINA, SAPPE, SAT, SC, SCB, SCC, SCCC, SCG, SCGP, SCM, SCN, SEAOIL, SE-ED, SELIC, SENA, SGP, SINGER, SIRI, SITHAI, SKR, SMIT, SMK, SMPC, SNC, SNP, SORKON, SPACK, SPALI, SPC, SPI, SPRC, SRICHA, SSF, SSP, SSSC, SST, STA, STOWER, SUSCO, SVI, SYMC, SYNTEC, TAE, TAKUNI, TASCO, TCAP, TCMC, TFG, TFI, TFMAMA, TGH, THANI, THCOM, THIP, THRE, THREL, TIDLOR, TIPCO, TISCO, TKS, TKT, TMILL, TMT, TNITY, TNL, TNP, TNR, TOG, TOP, TOPP, TPA, TPCS, TPP, TRU, TRUE, TSC, TSTE, TSTH, TTA, TTB, TTCL, TU, TVDH, TVI, TVO, TWPC, U, UBE, UBIS, UEC, UKEM, UOBKH, UPF, UV, VGI, VIH, WACOAL, WHA, WHAUP, WICE, WIIK, XO, YUASA, ZEN, ZIGA

Declared (ประกาศเจตนารมณ์)

AH, AJ, ALT, APCO, B52, BEC, CHG, CI, CPL, CPR, CPW, CRC, DDD, DHOUSE, DOHOME, ECF, EKH, ETC, EVER, FLOYD, GLOBAL, III, ILM, INOX, JTS, KEX, KUMWEL, LDC, MAJOR, MEGA, NCAP, NOVA, NRF, NUSA, NYT, OR, PIMO, PLE, RS, SAK, SIS, STECH, STGT, SUPER, SVT, TKN, TMI, TQM, TSI, VARO, VCOM, VIBHA, WIN

N/A

3K-BAT, A, A5, AAV, ABICO, ABM, ACAP, ACC, ACE, ACG, ADB, ADD, AEONTS, AFC, AGE, AHC, AIT, AJA, AKR, ALL, ALLA, ALPHAX, ALUCON, AMARIN, AMC, AMR, ANAN, AOT, APEX, APP, APURE, AQ, ARIN, ARIP, ASAP, ASEFA, ASIA, ASIMAR, ASN, ASW, ATP30, AU, AUCT, BA, BBGI, BBIK, BC, BCT, BDMS, BEAUTY, BEM, BFIT, BGT, BH, BIG, BIOTEC, BIS, BIZ, BJC, BJCHI, BKD, BLAND, BLESS, BLISS, BM, BOL, BR, BRI, BROCK, BSM, BTNC, BTW, BUI, BYD, CAZ, CBG, CCET, CCP, CEYE, CGD, CHARAN, CHAYO, CHIC, CHO, CITY, CIVIL, CK, CKP, CMAN, CMO, CMR, CNT, COLOR, COMAN, CPANEL, CPH, CPT, CRANE, CRD, CSP, CSR, CSS, CTW, CV, CWT, D, DCON, DITTO, DMT, DOD, DPAINT, DTCI, DV8, EASON, EE, EFORL, EMC, ESSO, F&D, FANCY, FMT, FN, FORTH, FTI, FVC, GENCO, GIFT, GL, GLAND, GLOCON, GLORY, GRAMMY, GRAND, GREEN, GSC, GTB, GYT, HFT, HL, HPT, HTECH, HUMAN, HYDRO, ICN, IFEC, IHL, IIG, IMH, IND, INGRS, INSET, IP, IRCP, IT, ITD, J, JAK, JAS, JCK, JCKH, JCT, JDF, JMART, JMT, JP, JUBILE, JWD, KAMART, KC, KCC, KCM, KDH, KIAT, KISS, KK, KKC, KOOL, KTIS, KUN, KWC, KWM, KYE, LALIN, LEE, LEO, LIT, LOXLEY, LPH, LST, MACO, MANRIN, MATI, MAX, M-CHAI, MCS, MDX, MENA, METCO, MGT, MICRO, MIDA, MITSIB, MJD, MK, ML, MODERN, MORE, MPIC, MUD, MVP, NC, NCH, NCL, NDR, NER, NETBAY, NEW, NEWS, NEX, NFC, NNCL, NPK, NSL, NTV, NV, NVD, OHTL, OISHI, ONEE, OSP, OTO, PACE, PACO, PAF, PEACE, PERM, PF, PICO, PIN, PJW, PLUS, PMTA, POLAR, POMPUI, PORT, POST, PPM, PRAKIT, PRAPAT, PRECHA, PRIME, PRIN, PRO, PROEN, PROUD, PSG, PTC, PTECH, PTL, RAM, RBF, RCL, RICHY, RJH, ROCK, ROH, ROJNA, RP, RPC, RPH, RSP, RT, S, S11, SA, SABUY, SAFARI, SALEE, SAM, SAMART, SAMCO, SAMTEL, SANKO, SAUCE, SAWAD, SAWANG, SCI, SCP, SDC, SE, SEAFCO, SECURE, SENAJ, SFLEX, SFP, SFT, SGF, SHANG, SHR, SIAM, SICT, SIMAT, SISB, SK, SKE, SKN, SKY, SLM, SLP, SMART, SMD, SMT, SNNP, SO, SOLAR, SONIC, SPA, SPCG, SPG, SPVI, SQ, SR, SSC, SSS, STANLY, STARK, STC, STEC, STHAI, STI, STP, STPI, SUC, SUN, SUTHA, SVH, SVOA, SWC, SYNEX, TACC, TAPAC, TC, TCC, TCCC, TCJ, TCOAT, TEAM, TEAMG, TEKA, TFM, TGPRO, TH, THAI, THANA, THE, THG, THL, THMUI, TIGER, TIPH, TITLE, TK, TKC, TLI, TM, TMC, TMD, TMW, TNDT, TNH, TNPC, TOA, TPAC, TPBI, TPCH, TPIPL, TPIPP, TPLAS, TPOLY, TPS, TQR, TR, TRC, TRITN, TRT, TRUBB, TRV, TSE, TSF, TSR, TTI, TTT, TTW, TVT, TWP, TWZ, TYCN, UAC, UMI, UMS, UNIQ, UP, UPA, UPOIC, UREKA, UTP, UVAN, VL, VNG, VPO, VRANDA, W, WAVE, WFX, WGE, WINMED, WINNER, WORK, WORLD, WP, WPH, XPG, YGG, YONG

Explanations

Companies participating in Thailand's Private Sector Collective Action Coalition Against Corruption programme (Thai CAC) under Thai Institute of Directors (as of May 9, 2022) are categorised into: companies that have declared their intention to join CAC, and companies certified by CAC.

</div>