เราคาดว่ากำไรสุทธิ 4Q68 ของ BAM จะลดลง 46% YoY แต่เพิ่มขึ้น 53% QoQ โดยอิงกับการคาดการณ์ว่าผลเรียกเก็บจะลดลง 5% YoY แต่เพิ่มขึ้น 10% QoQ พร้อมกับ ECL ที่สูงขึ้น เราคาดว่ากำไรปี 2569 จะเติบโตเล็กน้อยที่ 2% เรายังคงคำแนะนำ OUTPERFORM และปรับราคาเป้าหมายเพิ่มขึ้นจาก 8 บาท เป็น 8.5 บาท โดยมีปัจจัยหนุนจากอัตราผลตอบแทนจากเงินปันผลที่ดีที่ 6.6%

พรีวิว 4Q68: คาดกำไรลดลง YoY, เพิ่มขึ้น QoQ; ปรับลดประมาณการปี 2568 เราคาดการณ์กำไรสุทธิ 4Q68 ที่ 282 ลบ. ลดลง 46% YoY แต่เพิ่มขึ้น 53% QoQ โดยอิงกับ: 1) การคาดการณ์ว่าผลเรียกเก็บจะลดลง 5% YoY แต่เพิ่มขึ้น 10% QoQ มาอยู่ที่ 4 พันลบ. 2) การตั้ง ECL สูงขึ้น เพื่อกันสำรองสำหรับต้นทุนส่วนที่เหลือของ NPA ที่ซื้อมาจากกรมบังคับคดี รวมถึงคุณภาพสินทรัพย์ที่แย่ลง 3) ต้นทุนทางการเงินที่ลดลงต่อเนื่องใน 4Q68 และ 4) ค่าใช้จ่ายในการดำเนินงาน (opex) ที่เพิ่มขึ้น ทั้งนี้เราปรับลดประมาณการกำไรปี 2568 ลง 6% มาอยู่ที่ 1.98 พันลบ. หรือเติบโต 23%

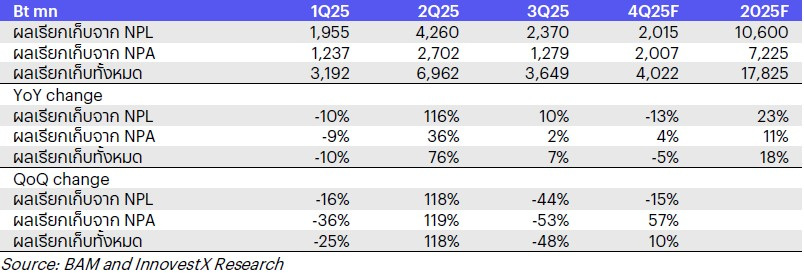

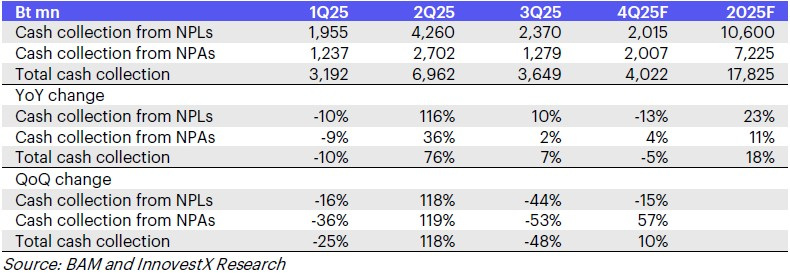

ผลเรียกเก็บเพิ่มขึ้น QoQ; ปรับเพิ่มประมาณการปี 2569 จากการสอบถามเจ้าหน้าที่นักลงทุนสัมพันธ์ของ BAM พบว่าผลเรียกเก็บใน 4Q68 อยู่ที่ประมาณ 4 พันลบ. ลดลง 5% YoY แต่เพิ่มขึ้น 10% QoQ ส่งผลให้ผลเรียกเก็บทั้งปีเป็นไปตามเป้าที่ 1.78 หมื่นลบ. เพิ่มขึ้น 18% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2563 เราปรับประมาณการผลเรียกเก็บปี 2569 เพิ่มขึ้น 3% เป็น 1.75 หมื่นลบ. ซึ่งลดลง 2% จากปี 2568 จากผลกระทบ "ฐานสูง" จากดีล NPL และ NPA ขนาดใหญ่สองรายการ กลยุทธ์ใหม่ในการเพิ่มผลเรียกเก็บ ได้แก่ 1) การปล่อยเช่าคอนโดมิเนียมในพอร์ตเพื่อสร้างรายได้ค่าเช่าทันที และ 2) การจัดตั้ง "Troubled Debt Restructuring (TDR) Factory" เพื่อปรับปรุงกระบวนการปรับโครงสร้างหนี้ให้มีประสิทธิภาพมากขึ้น

Figure 1: ผลเรียกเก็บของ BAM

ซื้อ NPL น้อยลง BAM ได้เข้าซื้อ NPL มูลค่าราว 2 พันลบ. (มูลค่าสิทธิเรียกร้อง 8 พันลบ.) ในปี 2568 ต่ำกว่า 7 พันลบ. ในปี 2567 ค่อนข้างมาก ทั้งนี้บริษัทตั้งเป้าลงทุนซื้อ NPL ในปี 2569ประมาณ 3.0 พันลบ. และอยู่ระหว่างการเจรจาเพื่อจัดตั้ง JVAMC เพิ่มเติมอีก 2 แห่งร่วมกับธนาคาร

แนวโน้มกำไรปี 2569 เราคาดว่ากำไรสุทธิปี 2569 จะเพิ่มขึ้น 2% โดยได้รับแรงหนุนจากคาดการณ์ว่าผลเรียกเก็บจะลดลงเพียง 2% รวมถึงต้นทุนทางการเงินและ credit cost ที่ปรับตัวลดลง

อัตราผลตอบแทนจากเงินปันผลดี เรายังคงคาดว่า DPS จะเพิ่มขึ้นจาก 0.35 บาทในปี 2567 เป็น 0.5 บาท (อัตราการจ่ายเงินปันผล 82%) ในปี 2568 คิดเป็นอัตราผลตอบแทนจากเงินปันผลที่ 6.6%

คงคำแนะนำ OUTPERFORM พร้อมปรับเพิ่มราคาเป้าหมาย เรายังคงคำแนะนำ OUTPERFORM สำหรับ BAM และปรับราคาเป้าหมายเพิ่มขึ้นจาก 8 บาท เป็น 8.5 บาท (อิงวิธี DDM) เพื่อสะท้อนการปรับเพิ่มประมาณการผลเรียกเก็บปี 2569

ปัจจัยเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านการเรียกเก็บเงินสดจากภาวะเศรษฐกิจชะลอตัว 2) อุปสงค์ในตลาดอสังหาริมทรัพย์ชะลอตัวลง และ 3) การแข่งขันที่สูงขึ้นจากผู้เล่นรายใหม่

Preview 4Q25: Up QoQ, down YoY; good div yield

We forecast a 46% YoY fall but a surge of 53% QoQ in 4Q25F earnings based on an expected 5% YoY fall but a 10% QoQ rise in cash collection with higher ECL. We expect modest 2% earnings growth in 2026. We maintain our Outperform rating with hike in TP to Bt8.5 from Bt8 on the back of good 6.6% dividend yield.

4Q25 preview: Down YoY, up QoQ; cut 2025F. We forecast 4Q25F earnings to fall 46% YoY but rise 53% QoQ to Bt282mn, with: 1) an expected 5% YoY fall but a 10% QoQ rise in cash collection to Bt4bn, 2) higher ECL as reserve for the remaining cost of NPAs purchased from the Legal Execution Department and deterioration in asset quality, 3) a further decline in cost of funds in 4Q25 and 4) rising opex. We lowered our 2025F by 6% to Bt1.98bn, which reflects growth of 23% from 2024.

Cash collection up QoQ; raised 2026F. According to BAM’s IR officer, cash collection was ~Bt4bn in 4Q25, down 5% YoY but up 10% QoQ. Cash collection for the full year was on target at Bt17.8bn, up 18%, the highest since 2020. We raise our 2026F cash collection assumption by 3% to Bt17.5bn, representing a slip of 2% from 2025 off a high base from two large-sized NPL and NPA deals. Its new strategy to boost cash collections includes: 1) renting out condos in its portfolio to generate immediate rental income and 2) setting up a "troubled debt restructuring (TDR) factory" to improve the debt restructuring process .

Figure 1: BAM’s cash collection

Falling NPL purchases. BAM invested ~Bt2bn (Bt8bn claim value) into NPLs in 2025, well below the Bt7bn in 2024. It targets purchasing NPLs of ~Bt3bn in 2026 and is in talks to set up two additional JVAMCs with banks.

2026F earnings outlook. We expect 2026F earnings to rise 2%, with an expected 2% slip in cash collection and lower cost of funds and credit cost.

Good dividend yield. We continue to expect DPS to be raised from Bt0.35 on 2024 to Bt0.5 (82% payout) on 2025, giving good yield of 6.6%.

Maintain Outperform with a TP hike. We maintain our Outperform rating on BAM and raise TP to Bt8.5 (based on DDM) from Bt8 to reflect an upward revision of 2026F cash collection.

Key risks: 1) Cash collection risk from an economic slowdown, 2) a slowdown in property market demand and 3) rising competition from new players.

Download PDF Click > BAM260210_E.pdf