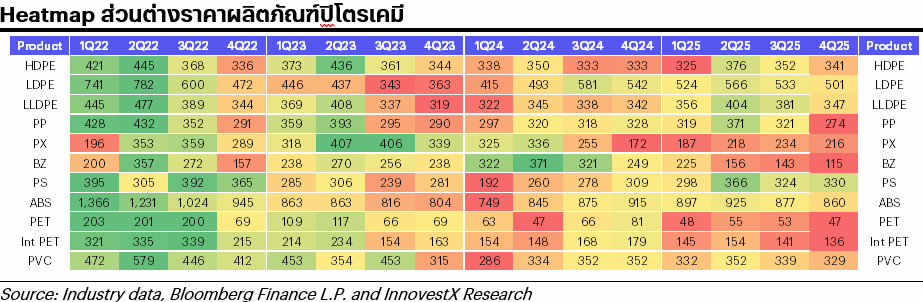

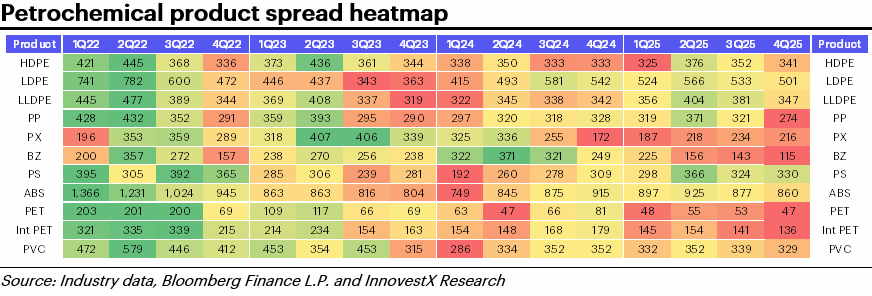

ส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีปรับตัวลดลง WoW แม้ต้นทุนแนฟทาทรงตัว เพราะได้รับแรงกดดันจากอุปสงค์ที่อ่อนแอและภาวะอุปทานล้นตลาด มุมมองเชิงบวกของตลาดจากการเจรจาการค้าระหว่างสหรัฐฯ-จีน ยังไม่สามารถกระตุ้นให้มีการเติมสต็อกสินค้าได้ ซึ่งเป็นผลมาจากราคาน้ำมันที่ลดลงและอุปสงค์ผลิตภัณฑ์ปลายน้ำในไตรมาส 4 ที่ซบเซา การลดกำลังการผลิตในภูมิภาคเกิดขึ้นช้ากว่าอุปทานใหม่ที่เพิ่มขึ้น ทำให้ส่วนต่างราคายังคงอยู่ภายใต้แรงกดดัน เราคงมุมมองระมัดระวัง โดยคาดว่ากลุ่มปิโตรเคมีจะอ่อนแอต่อเนื่องใน 4Q68 เรายังคงแนะนำ selective BUY สำหรับ PTTGC (ราคาเป้าหมาย 33 บาท) โดยได้รับปัจจัยหนุนจาก valuation ที่น่าสนใจที่ PBV ปี 2569 ที่ 0.4 เท่า และ EV/EBITDA ที่ 5.8 เท่า

ราคา PE/PP ปรับตัวลดลง 1% WoW โดยส่วนต่างราคา (ไม่รวม LDPE) ลดลง 3% มาอยู่ที่ US$296/ตัน ต่ำกว่าต้นทุนเงินสด อุปสงค์ยังอ่อนแอต่อเนื่องท่ามกลางความผันผวนของราคาน้ำมันและความตึงเครียดทางการค้าระหว่างสหรัฐฯ-จีน ส่วนต่างราคาเบนซีนลดลง 15% WoW สู่ระดับต่ำสุดในรอบ 5 ปี (US$85/ตัน) เนื่องจากสต็อกในจีนสูงและมาร์จิ้นของผลิตภัณฑ์ปลายน้ำอยู่ในระดับต่ำ ส่วนต่างราคา PX เพิ่มขึ้น 2% WoW จากอุปสงค์ PTA ที่แข็งแกร่งขึ้น ส่วนต่างราคา integrated PET ลดลง 1% WoW มาอยู่ที่ US$118/ตัน ลดลง 21% จากสัปดาห์ที่ผ่านมา เพราะต้นทุนวัตถุดิบสูงขึ้นและราคาเม็ดพลาสติก PET ลดลง

SETPETRO ปรับตัวลดลง 10% WoW underperform SET (-1%) โดยหุ้นขนาดใหญ่ทั้งสองตัวในกลุ่ม (IVL และ PTTGC) ปรับตัวลดลงเฉลี่ย 11% ก่อนประกาศผลประกอบการ 3Q68 โดยคาดว่าทั้งสองบริษัทจะรายงานขาดทุนสุทธิใน 3Q68 แม้ว่าจะปรับตัวดีขึ้น QoQ ขณะที่คาดว่าส่วนต่างราคาผลิตภัณฑ์จะอ่อนแอลง QoQ ใน 4Q68 จากอุปสงค์ที่ลดลงตามฤดูกาล เรายังคงมุมมองระมัดระวังต่อกลุ่มปิโตรเคมี แต่คงคำแนะนำ selective BUY สำหรับ PTTGC โดยให้ราคาเป้าหมายกลางปี 2569 ที่ 33 บาท (PBV 0.6 เท่า) หุ้น PTTGC มี valuation ที่น่าสนใจ โดยซื้อขายที่ PBV (ปี 2569) ที่ 0.4 เท่า และ EV/EBITDA ที่ 5.8 เท่า

Spreads remain weak; stay cautious

Petrochemical spreads fell WoW despite stable naphtha costs, pressured by weak demand and oversupply. Market optimism from US-China trade talks failed to spur inventory restocking due to falling oil prices and sluggish 4Q end product demand. Regional capacity cuts lag new supply additions, keeping spreads under pressure. We maintain a cautious view, expecting continued weakness in 4Q25 in the sector. We reiterate a selective BUY on PTTGC (TP: Bt33), given its attractive 0.4x 2026F PBV and 5.8x EV/EBITDA.

PE/PP prices fell 1% WoW, with spreads (ex-LDPE) down 3% to US$296/t, below cash cost. Weak demand persisted amid oil volatility and US-China trade tensions. Benzene spread fell 15% WoW to a 5-year low (US$85/t) due to high Chinese inventory and poor downstream margins. PX spread rose 2% WoW on stronger PTA demand. Integrated PET spread slid 1% WoW to US$118/t, down 21% in recent weeks due to rising feedstock costs and falling PET chip prices.

SET PETRO fell 10% WoW, underperforming the SET (-1%), with both big-cap stocks in the sector (IVL and PTTGC) falling 11% on average ahead of upcoming 3Q25 results release. Both are expected to report a net loss in 3Q25, though improving QoQ. Weaker product spread in 4Q25 is expected to weaken QoQ in 4Q25 due to lower seasonal demand. We stay cautious on the sector but maintain a selective BUY on PTTGC with a mid-2026 TP of Bt33 (0.6x PBV). The stock trades at an attractive 0.4x PBV (2026F) and 5.8x EV/EBITDA.

Download PDF Click > PETRO251105_E.pdf