High Conviction: TRUE – อย่าตื่นตระหนกกับผลประกอบการ 1Q67 – OUTPERFORM (ราคาเป้าหมาย 8.50 บาท)

|

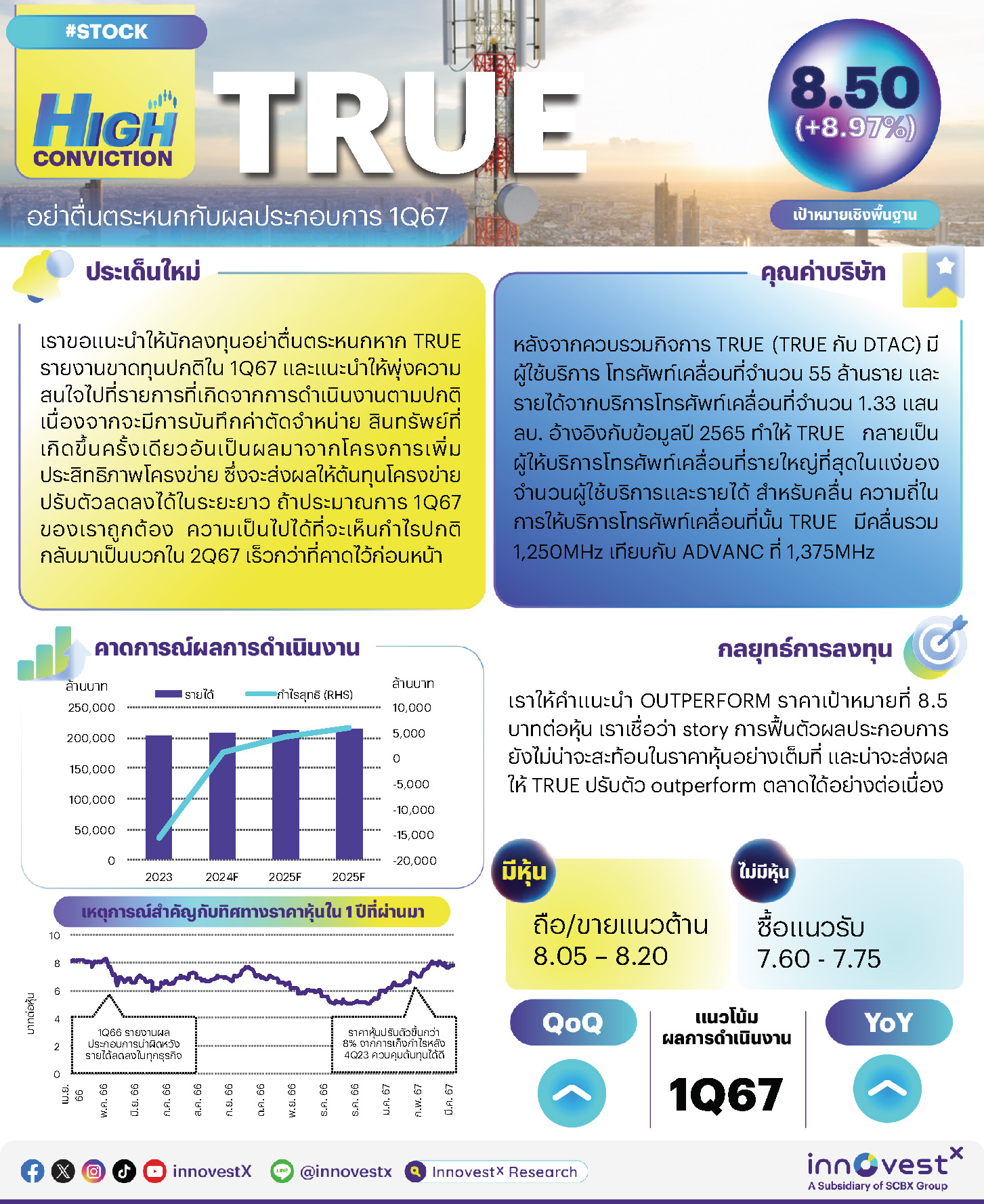

เราขอแนะนำให้นักลงทุนอย่าตื่นตระหนกหาก TRUE รายงานขาดทุนปกติใน 1Q67 และแนะนำให้พุ่งความสนใจไปที่รายการที่เกิดจากการดำเนินงานตามปกติ เนื่องจากจะมีการบันทึกค่าตัดจำหน่ายสินทรัพย์ที่เกิดขึ้นครั้งเดียวอันเป็นผลมาจากโครงการเพิ่มประสิทธิภาพโครงข่าย ซึ่งจะส่งผลทำให้ต้นทุนโครงข่ายปรับตัวลดลงได้ในระยะยาว ถ้าประมาณการ 1Q67 ของเราถูกต้อง เรามองว่ามีความเป็นไปได้ที่จะเห็นกำไรปกติกลับมาเป็นบวกใน 2Q67 เร็วกว่าที่เราคาดการณ์ไว้ก่อนหน้าว่าจะเห็นกำไรปกติเป็นบวกใน 2H67 เรายังคงคำแนะนำ OUTPERFORM สำหรับ TRUE โดยให้ราคาเป้าหมายอ้างอิงวิธี DCF ที่ 8.5 บาท (WACC 8% และการเติบโตระยะยาว 2%) เราชอบ TRUE เพราะ story เกี่ยวกับผลประกอบการฟื้นตัว ปัจจัยกระตุ้น#1: ขาดทุนปกติจะลดลง QoQ ใน 1Q67 เราประเมินได้ว่า TRUE จะรายงานขาดทุนปกติ 354 ลบ. ใน 1Q67 ปรับตัวดีขึ้นจากขาดทุนปกติ 702 ลบ. ใน 4Q66 อย่างไรก็ตาม ตัวเลขขาดทุนสุทธิจะมากกว่าขาดทุนปกติ เนื่องจากเราคาดว่า TRUE จะบันทึกค่าตัดจำหน่ายสินทรัพย์ที่เกิดขึ้นครั้งเดียวใน 1Q67 อันเป็นผลมาจากโครงการเพิ่มประสิทธิภาพโครงข่าย รายได้จากธุรกิจโทรศัพท์เคลื่อนที่น่าจะอยู่ที่ 3.19 หมื่นลบ. ค่อนข้างทรงตัว QoQ แต่เพิ่มขึ้น 3% YoY การแข่งขันทางราคาน่าจะอยู่ในระดับทรงตัว QoQ ดังนั้นเราคาดว่าจะเห็น ARPU ที่ดีขึ้นทั้ง QoQ และ YoY สำหรับธุรกิจออนไลน์ รายได้น่าจะเติบโต 5% YoY สู่ 6.1 พันลบ. โดยได้รับการสนับสนุนจากการแข่งขันทางราคาที่ลดน้อยลง โดยรวมแล้วเราประเมินรายได้จากการให้บริการหลักได้ที่ 4.01 หมื่นลบ. เพิ่มขึ้น 3% YoY ซึ่งสอดคล้องกับเป้าของผู้บริหารที่ 3-4% สำหรับด้านต้นทุน ต้นทุนบริการน่าจะอยู่ในระดับทรงตัว QoQ ที่ 2.34 หมื่นลบ. แม้ว่าต้นทุนค่าไฟฟ้าจะเพิ่มขึ้น เนื่องจากโครงการเพิ่มประสิทธิภาพโครงข่ายที่กำลังดำเนินการอยู่จะช่วยชดเชยผลกระทบดังกล่าว ค่าใช้จ่าย SG&A น่าจะลดลง 3% QoQ สู่ 6.2 พันลบ. จากปัจจัยฤดูกาล TRUE จะประกาศผลประกอบการวันที่ 3 พ.ค. ปัจจัยกระตุ้น#2: กำไรปกติอาจจะพลิกกลับมาเป็นบวกเร็วกว่าคาด ก่อนหน้านี้เราคาดการณ์ไว้ว่า TRUE น่าจะรายงานกำไรปกติเป็นบวกใน 2H67 แต่ปัจจุบัน เมื่อพิจารณาจากโมเมนตัมผลประกอบการ 1Q27 เรามองว่ามีความเป็นไปได้ที่จะเห็นกำไรปกติเป็นบวกใน 2Q67 และน่าจะส่งผลทำให้ประมาณการกำไรปกติปี 2567 ของเราที่ 1.1 พันลบ. มี upside เราจะทบทวนสมมติฐานของเราอีกครั้งหลังจากบริษัทประกาศผลประกอบการ 1Q67 ปัจจัยกระตุ้น#3: คาด consensus ปรับประมาณการผลประกอบการเพิ่มขึ้น แม้ว่าเป้าหมายทางการเงินปี 2567 ที่ผู้บริหารให้ไว้จะมีภาพรวมเป็นบวกและพบสัญญาณฟื้นตัวใน 4Q66 แต่เราพบว่า consensus ยังคงคาดว่า TRUE จะรายงานขาดทุนในปี 2567 ที่ 1.2 พันลบ. ขาดทุนปกติที่ลดลง QoQ ใน 1Q67 น่าจะกระตุ้นให้ consensus ปรับประมาณการผลประกอบการเพิ่มขึ้น กลยุทธ์การลงทุนและคำแนะนำ เรายังคงประมาณการกำไรปกติปี 2567 ไว้ที่ 1.1 พันลบ. ปรับตัวดีขึ้นจากขาดทุนปกติ 4.8 พันลบ. ในปี 2566 เมื่ออิงกับประมาณการของ consensus เราเชื่อว่า story เกี่ยวกับการฟื้นตัวของผลประกอบการยังไม่น่าจะสะท้อนในราคาหุ้นอย่างเต็มที่ และน่าจะส่งผลทำให้ราคาหุ้น TRUE ปรับตัว outperform ตลาดได้อย่างต่อเนื่อง ปัจจัยเสี่ยงที่สำคัญ: เศรษฐกิจที่ฟื้นตัวช้า ซึ่งจะส่งผลกระทบเชิงลบต่อการเติบโตของรายได้ และคดีฟ้องร้องคัดค้านการควบรวมกิจการ ความเสี่ยงด้าน ESG ที่สำคัญสำหรับ TRUE คือ ความปลอดภัยทางด้านไซเบอร์ และการเก็บรักษาข้อมูลของลูกค้า |

|||||||||||||||||||

|

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก TRUE_HighConviction240405_T ดาวน์โหลด Info คลิก TRUE - 20240405

|