High Conviction: TRUE – แข็งแกร่งมากขึ้น – OUTPERFORM (ราคาเป้าหมาย 10 บาท) 01/07/2024

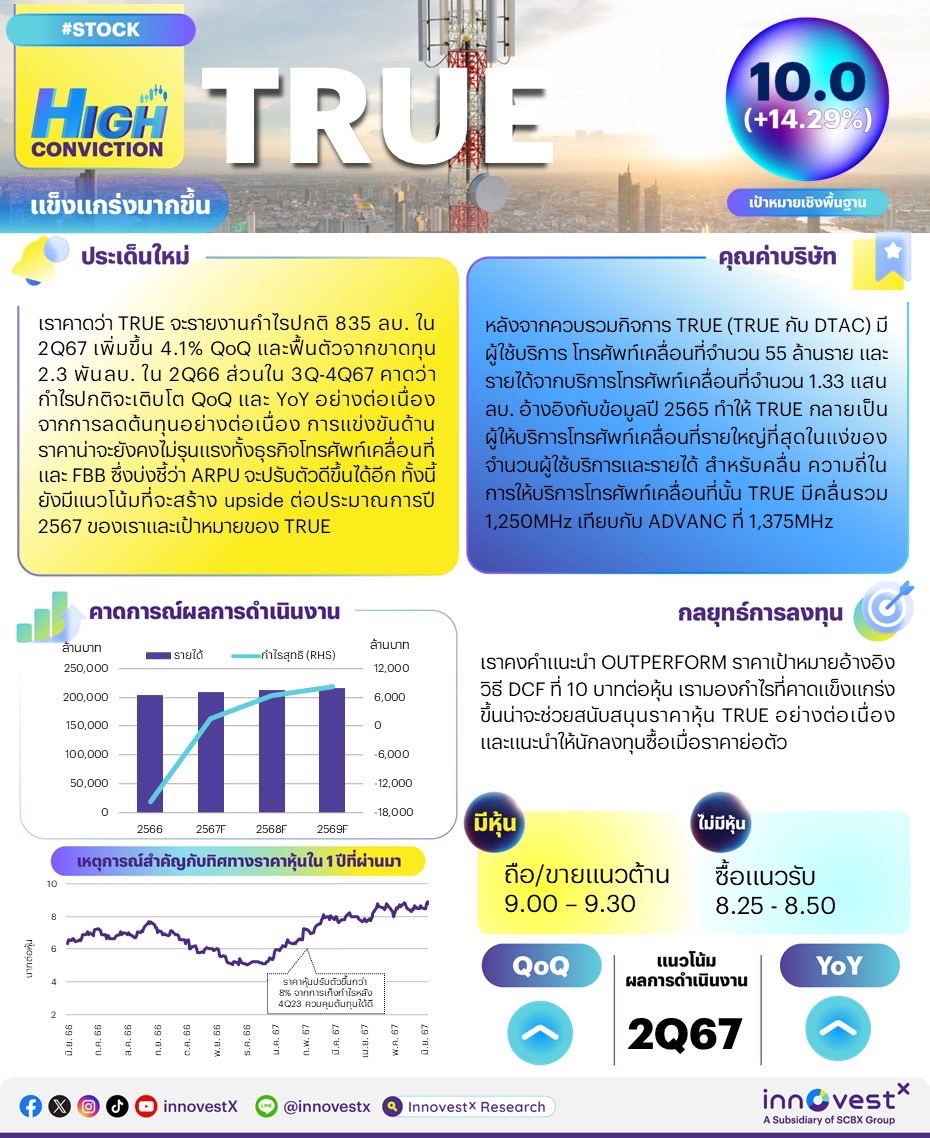

เราคาดว่า TRUE จะรายงานกำไรปกติ 835 ลบ. ใน 2Q67 เพิ่มขึ้น 4.1% QoQ และฟื้นตัวจากขาดทุน 2.3 พันลบ. ใน 2Q66 แนวโน้มผลประกอบการ 2H67 น่าจะแข็งแกร่งมากขึ้น และมีแนวโน้มที่จะสร้าง upside ต่อประมาณการปี 2567 ของเราและเป้าหมายของ TRUE เรายังคงคำแนะนำ OUTPERFORM สำหรับ TRUE โดยให้ราคาเป้าหมายอ้างอิงวิธี DCF ที่ 10 บาท (WACC 8% และการเติบโตระยะยาว 2%) เรายังคงชอบ TRUE เนื่องจากบริษัทกำลังเข้าสู่ช่วงที่กำไรปกติเติบโตสูง ปัจจัยกระตุ้น#1: กำไรปกติ 2Q67 จะเติบโต QoQ และ YoY อย่างต่อเนื่อง เราคาดว่า TRUE จะรายงานกำไรปกติ 2Q67 ที่ 835 ลบ. เพิ่มขึ้น 4.1% QoQ และฟื้นตัวจากขาดทุน 2.3 พันลบ. ใน 2Q66 ทั้งนี้กำไรสุทธิ 2Q67 จะยังคงติดลบ เนื่องจากจะยังมีค่าใช้จ่าย write-off ที่เกี่ยวข้องกับการพัฒนาเครือข่าย (รายการที่ไม่ใช่เงินสด) เราไม่ได้ทำประมาณการรายการนี้ เนื่องจากเราโฟกัสไปที่กำไรปกติ รายได้จากธุรกิจโทรศัพท์เคลื่อนที่ (64% ของรายได้รวม) น่าจะอยู่ที่ 3.31 หมื่นลบ. เพิ่มขึ้น 2% QoQ และ 6% YoY โดยได้แรงหนุนจากการกำหนดราคาที่สมเหตุสมผลมากขึ้น ซึ่งจะผลักดันให้ ARPU เพิ่มขึ้น QoQ และ YoY รายได้จากธุรกิจอินเทอร์เน็ตความเร็วสูง (FBB, 12% ของรายได้รวม) น่าจะเติบโต 2% QoQ และ 6.7% YoY สู่ 6.3 พันลบ. โดยได้แรงหนุนจาก ARPU ที่เพิ่มขึ้นเช่นเดียวกัน สำหรับด้านต้นทุน เราประเมินว่าต้นทุนการให้บริการ ค่าเสื่อมราคา และค่าใช้จ่ายในการขายและบริหาร (SG&A) จะลดลง 4.1%, 2.4% และ 3.4% QoQ ตามลำดับ ซึ่งสะท้อนถึงการดำเนินโครงการลดต้นทุนอย่างต่อเนื่อง เช่น ลดค่าใช้จ่ายด้านโครงการข่ายผ่านทางการลดเสาสัญญาณ ลดค่าใช้จ่ายการตลาด และลดต้นทุนช็อปและพนักงาน เมื่ออิงกับประมาณการกำไรปกติ 2Q67 ของเรา กำไรปกติ 1H67 จะคิดเป็น 53.4% ของประมาณการกำไรเต็มปีของเรา TRUE จะประกาศผลประกอบการวันที่ 2 ส.ค. ปัจจัยกระตุ้น#2: โมเมนตัมกำไรปกติจะแข็งแกร่งขึ้นใน 2H67 เรายังคงคาดว่ากำไรปกติจะเติบโต QoQ และ YoY อย่างต่อเนื่องใน 3Q-4Q67 โดยได้รับการสนับสนุนจากการลดต้นทุนอย่างต่อเนื่อง การแข่งขันด้านราคาน่าจะยังคงไม่รุนแรงทั้งธุรกิจโทรศัพท์เคลื่อนที่และธุรกิจ FBB ซึ่งบ่งชี้ว่า ARPU จะปรับตัวดีขึ้นได้อีก ปัจจัยกระตุ้น#3: แนวโน้ม upside ต่อเป้าหมายทางการเงินของ TRUE และประมาณการของ INVX TRUE ตั้งเป้ารายได้จากการให้บริการไม่รวมรายได้จากการเชื่อมต่อโครงข่าย (IC) เติบโต 3-4% ในปี 2567 และ EBITDA เติบโต 9-11% เทียบกับสมมติฐานของเราที่ 3% และ 9% ตามลำดับ เมื่ออิงกับตัวเลขประมาณการ 1H67 ของเรา รายได้จากการให้บริการไม่รวม IC น่าจะเติบโต 6.3% YoY และ EBITDA น่าจะเติบโต 13.8% YoY เนื่องจากเราคาดการณ์ถึงโมเมนตัมที่ดีขึ้นใน 2H67 เราจึงเล็งเห็นแนวโน้ม upside ทั้งต่อเป้าหมายทางการเงินของ TRUE และประมาณการของเรา กลยุทธ์การลงทุนและคำแนะนำ กำไรปกติที่แข็งแกร่งใน 2Q67 และคาดว่าจะแข็งแกร่งขึ้นใน 2H67 น่าจะช่วยสนับสนุนราคาหุ้น TRUE อย่างต่อเนื่อง เนื่องจากราคาหุ้นปรับตัวขึ้นมาแล้ว 3.6% ในช่วง 1 เดือนที่ผ่านมา outperform SET อยู่ 8.1% เราจึงแนะนำให้นักลงทุนซื้อเมื่อราคาย่อตัว ปัจจัยเสี่ยงที่สำคัญ: เศรษฐกิจที่ฟื้นตัวช้า ซึ่งจะส่งผลกระทบเชิงลบต่อการเติบโตของรายได้ของธุรกิจโทรศัพท์เคลื่อนที่และธุรกิจ FBB ความเสี่ยงด้าน ESG ที่สำคัญสำหรับ TRUE คือ ความปลอดภัยทางด้านไซเบอร์ และการเก็บรักษาข้อมูลของลูกค้า | |||

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก TRUE_HighConviction240701_T

|