เนื้อหาโดยรวม

| Key Highlights |

|---|

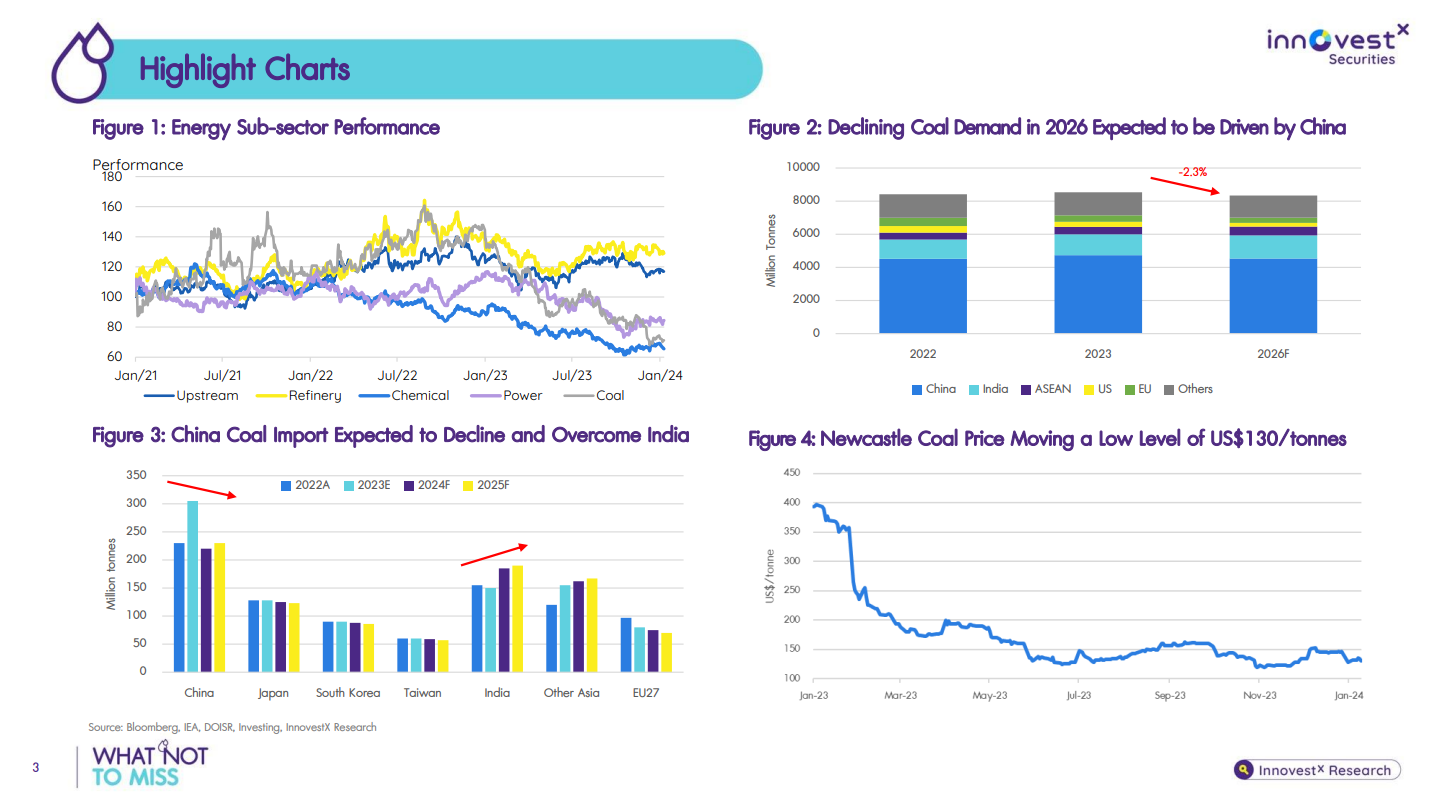

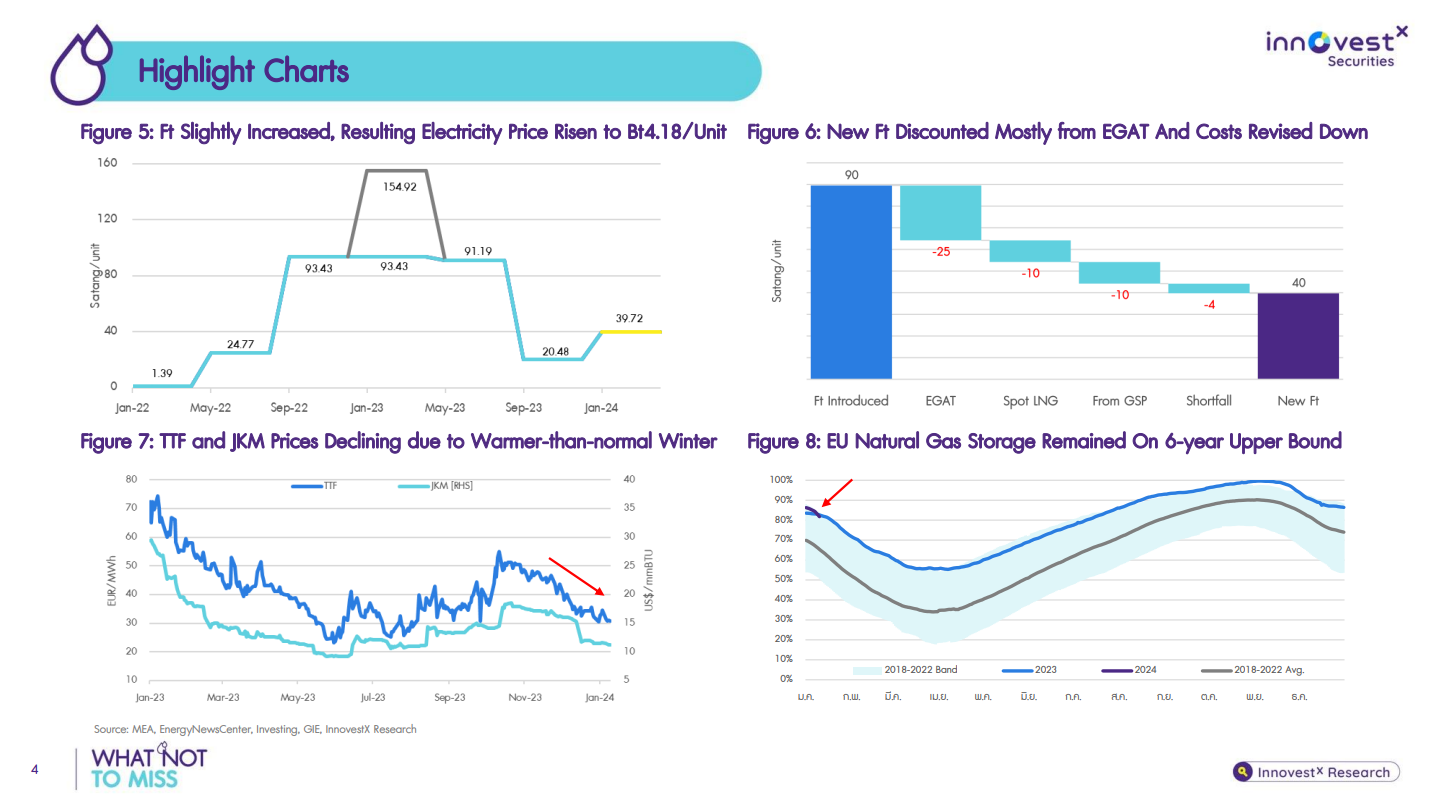

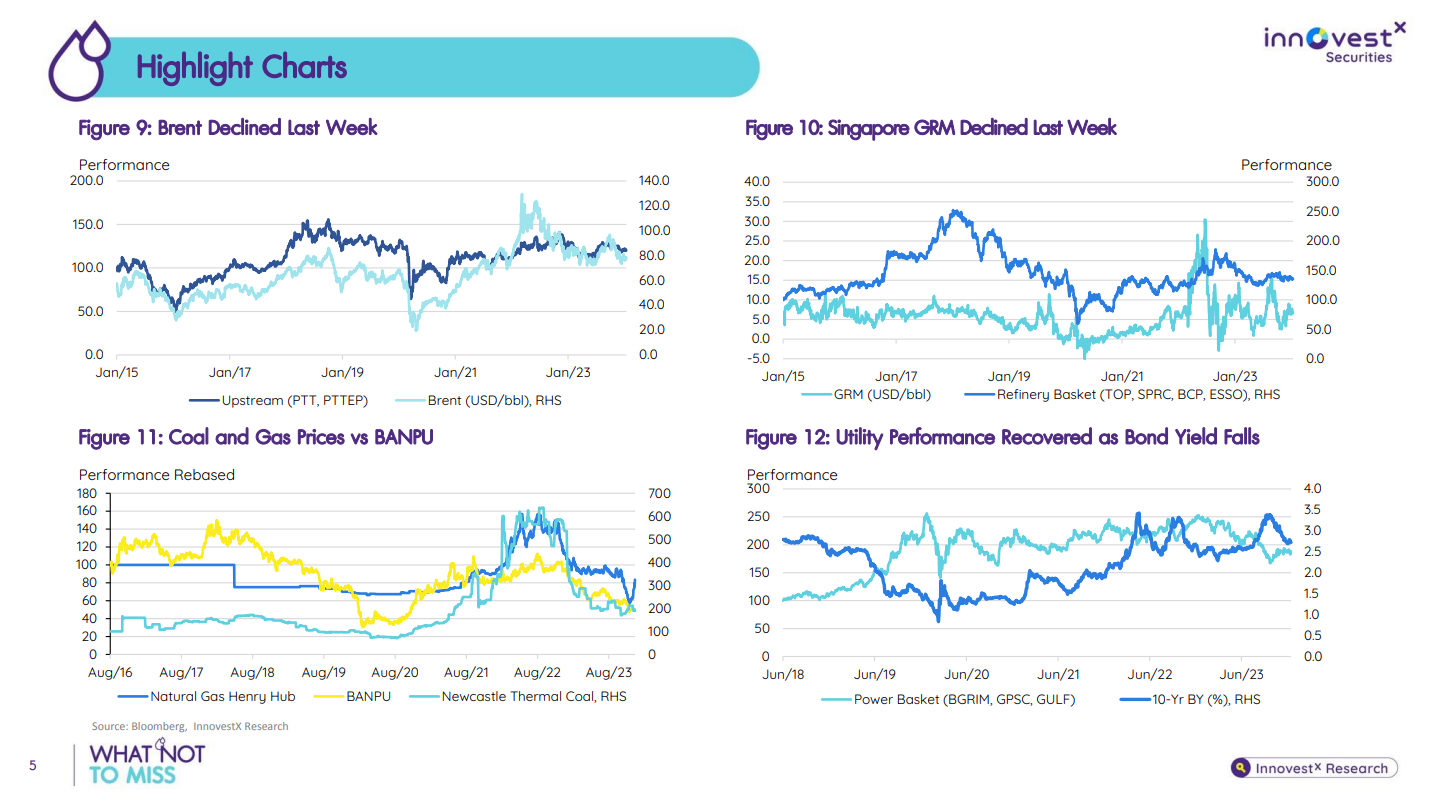

สัปดาห์ที่ผ่านมาราคาน้ำมันดิบ Brent -0.7% WoW, GRM +2.0%, ถ่านหิน (NEX) -1.1%, ราคาก๊าซ US +14.6% กลุ่ม O&G -1.2% WoW, โรงกลั่น -0.1%, ปิโตรเคมี -3.6%, ไฟฟ้า +0.4%, ถ่านหิน -1.5% WNTM ฉบับนี้พูดถึงอุปสงค์ถ่านหินที่มีแนวโน้มจากการขยายตัวของ RE ทั่วโลก โดยเฉพาะจีนซึ่งเป็นทั้งผู้บริโภคถ่านหินรายใหญ่ที่สุดและจะเพิ่มกำลังการผลิต RE มากกว่าครึ่งหนึ่งของกำลังการผลิตใหม่ของโลก ขณะที่ระยะสั้นอุปทานคาดจะมีส่วนเกินหลังจีนตั้งกำแพงภาษี และการส่งออกเพิ่มขึ้นจากออสเตรเลีย ระยะสั้นยังไม่เห็นปัจจัยบวกต่อกลุ่มถ่านหิน ค่าไฟฟ้าใหม่ที่ 4.18 บาท/หน่วย ปรับขึ้นจากงวดก่อน สะท้อนต้นทุนได้มากขึ้น อีกทั้งแนวโน้มราคา LNG ที่ลดลงอาจช่วยหนุน margin SPP ชอบ GULF (เชิงพื้นฐาน) GPSC (เชิงกลยุทธ์) |

| ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก What Not To Miss_240116_T |