เนื้อหาโดยรวม

คาด SET มีแนวโน้มปรับขึ้นได้ จากความคาดหวังเงินเฟ้อสหรัฐที่ผ่านจุดพีคไปแล้ว และแนวโน้มเศรษฐกิจสหรัฐที่ถดถอย หลัง GDP ติดลบ 2 ไตรมาสติดต่อกัน ทำให้เฟดมีโอกาสชะลอการขึ้นดอกเบี้ย ส่วนแนวโน้มผลการดำเนินงานใน Q2/65 ยังมีแนวโน้มดี ด้านกรอบบนอยู่ที่แนวต้าน 1600 และ 1620 จุด ตามลำดับ ส่วนกรอบล่างอยู่ที่แนวรับ 1550 และ 1520 จุด ตามลำดับ

ภาพรวม SET เดือน ก.ค. ฟื้นขึ้นเหนือ 1500 จุด ตลาดหุ้นไทยในช่วงครึ่งแรกของเดือน ก.ค. เป็นไปในทิศทางปรับลง กดดันจากความกังวลเศรษฐกิจถดถอย ทั้งในสหรัฐและหลายประเทศในยุโรป รวมทั้งการกลับมาพบผู้ติดเชื้อโควิดสายพันธุ์โอมิครอนเพิ่มขึ้นอย่างรวดเร็วจนต้องล็อกดาวน์บางเมืองในจีน รวมทั้งความเสี่ยงการขาดแคลนก๊าซธรรมชาติในยุโรป กดดันให้ SET ปรับลงไปทำจุดต่ำสุดของปีที่บริเวณ 1,517 จุด ก่อนที่จะค่อยๆ ฟื้นตัวขึ้นในช่วงครึ่งหลังของเดือน ก.ค. หนุนจากเข้าสู่ช่วงการรายงานงบ 2Q65 ที่ออกมาดีกว่าคาด การลดลงของราคาสินค้าโภคภัณฑ์ รวมทั้งประธาน Fed สาขาต่าง ๆ เริ่มส่งสัญญาณชะลอการขึ้นดอกเบี้ยรุนแรง ก่อนที่การประชุม Fed ช่วงปลายเดือนจะขึ้นดอกเบี้ย 0.75% ส่งผลให้ดัชนีปิดบวกได้ในเดือน ก.ค. นี้

เดือน ก.ค.ต่างชาติกลับมาซื้อสุทธิอีกครั้ง ที่ 4.7 พันลบ. เทียบกับเดือนก่อนหน้าที่สลับมาขายสุทธิ 2.9 หมื่นลบ. โดยเพิ่มสัดส่วนการถือครองในหุ้นกลุ่มพลังงาน อสังหาฯ ICT แต่ลดสัดส่วนการถือครองในกลุ่มธนาคาร ปิโตรฯ ขนส่ง ขณะที่ performance

ของดัชนี MSCI Thailand แย่กว่า MSCI APAC ex. Japan ในช่วง 1 และ 3 เดือนก่อนหน้า แต่ 6 และ 12 เดือนก่อนหน้ายังคงดีกว่า ทั้งนี้ ในส่วนของประมาณการกำไรฯ ปี 65 ของ SET นั้น consensus มีการปรับขึ้น 0.43% เช่นเดียวกับจีน มาเลเซีย และสิงคโปร์ ปรับขึ้น

0.72%, 0.63% และ 0.62% ตามลำดับ ตรงข้ามกับอินโดนีเซีย ฮ่องกง เกาหลีใต้ และฟิลิปปินส์ ที่ปรับประมาณการกำไรปีนี้ลง 4.40%, 1.31%, 0.59% และ 0.26% ตามลำดับ

จบการรายงานงบฯ 2Q65 กลุ่มธนาคารพาณิชย์ เข้าสู่ภาคเศรษฐกิจจริง (Real Sector) โดยภาพรวมกลุ่มธนาคารมีกำไรสุทธิอยู่ที่ 5.0 หมื่นล้านบาท เพิ่มขึ้น 2%YoY แต่ลดลง 1%QoQ โดยสินเชื่อฟื้นตัวขึ้น แต่รายได้ค่าธรรมเนียมอ่อนแอเล็กน้อย ทั้งนี้

กำไรสุทธิ 1H65 คิดเป็น 51% ของประมาณการกำไรเต็มปีของเรา เราคาดว่ากําไรสุทธิ 2H65 ของธนาคารทุกแห่งจะฟื้นตัวอย่างต่อเนื่อง จากการตั้งสํารองลดลงและ NIM ที่ดีขึ้น โดยคาดปี 2565 กําไรสุทธิกลุ่มธนาคารจะเพิ่มขึ้น 13%YoY โดยมี upside จากแนวโน้มการปรับขึ้นอัตราดอกเบี้ย

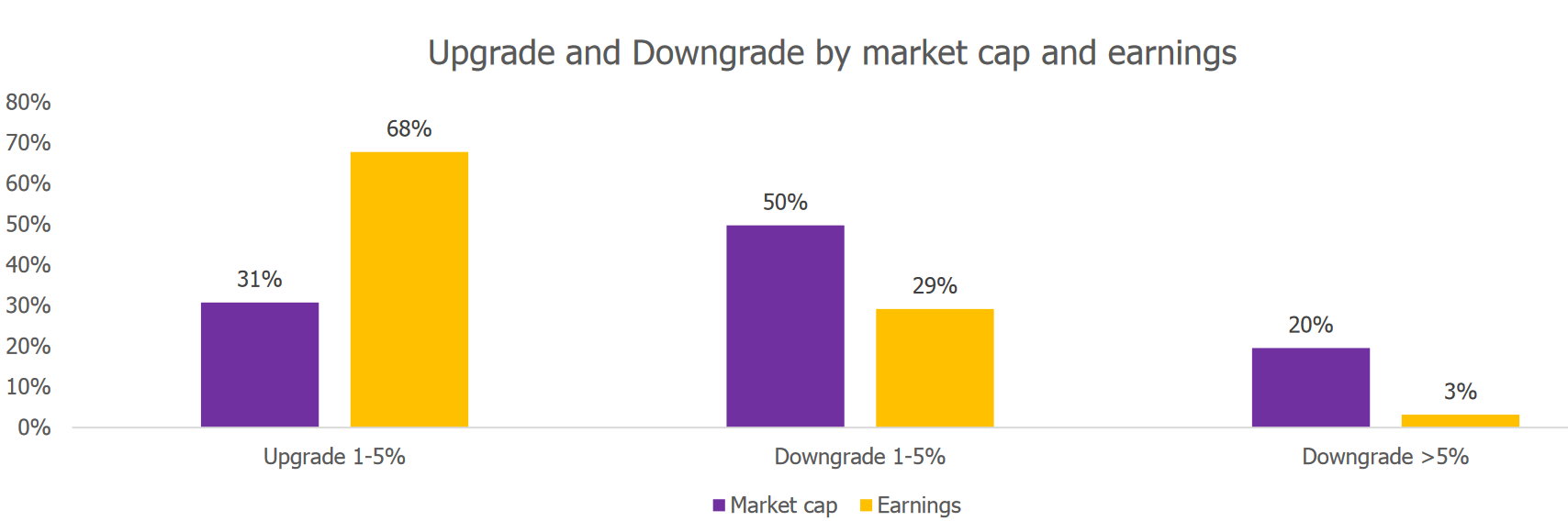

ไม่มีการเปลี่ยนแปลงอัตราดอกเบี้ยเงินฝากออมทรัพย์ และหลังจากนี้จะเข้าสู่การรายงานงบของหุ้น Real Sector ทั้งนี้ จากการศึกษา บจ. ที่ดูแลทั้งหมด 90 บริษัท เราประเมินว่ามี 12 บจ. ที่มีโอกาสปรับเพิ่มประมาณการกำไรปีนี้หลังประกาศงบ 2Q65 คิดเป็น 68% ของกำไรรวมของหุ้นทั้งหมดที่มีโอกาสปรับประมาณการ

ขณะที่มี 15 บจ. มีโอกาสปรับลดประมาณการกำไรปีนี้หลังประกาศงบ 2Q65 คิดเป็น 32% ของกำไรรวมของหุ้นทั้งหมดที่มีโอกาสปรับประมาณการ จึงคาดว่าผลกระทบต่อภาพรวมของกำไรปีนี้ค่อนข้างจำกัด และมีผลต่อเป้าหมาย SET Index ไม่มากนัก จึงมองว่า SET Index มีแนวโน้มไม่หลุด

1500 จุด

ประเด็นสำคัญในเดือนนี้ ในประเทศ 4 ส.ค. - ดัชนีความเชื่อมั่นผู้บริโภค (ก.ค.) ; 5 ส.ค. - อัตราเงินเฟ้อ (ก.ค.) ; 10 ส.ค. – การประชุม กนง. ; 15 ส.ค. รายงาน GDP 2Q65 ต่างประเทศ 1 ส.ค. - ดัชนี ISM PMI ภาคการผลิต (ก.ค.) ของสหรัฐ,

ดัชนี Caixin PMI ภาคการผลิต (ก.ค.) ของจีน, ดัชนี PMI (ก.ค.) ของยูโรโซน ; 3 ส.ค. – ดัชนี ISM PMI ภาคบริการ (ก.ค.) ; 5 ส.ค. – การจ้างงานนอกภาคการเกษตร (ก.ค.), อัตราว่างงาน (ก.ค.) ของสหรัฐ ; 10 ส.ค. – อัตราเงินเฟ้อ (ก.ค.) ของสหรัฐ

; 11 ส.ค. – ดัชนีราคาผู้ผลิต (ก.ค.) ของสหรัฐ ; 15 ส.ค. GDP 2Q65 ญี่ปุ่น ; 17 ส.ค. – ยอดค้าปลีก (ก.ค.) - ของสหรัฐ ; GDP 2Q65 ยูโรโซน

ผลกระทบของผลประกอบการ 2Q65 ที่มีต่อภาพรวมการลงทุนในตลาดหุ้นไทย

เอกภาวิน สุนทราภิชาติ

นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน

นักวิเคราะห์การลงทุนปัจจัยทางเทคนิค

0-2949-1029

ekpawin.suntarapichard@scb.co.th

พบชัย ภัทราวิชญ์

นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน

นักวิเคราะห์การลงทุนปัจจัยทางเทคนิค

0-2949-1014

pobchai.phatrawit@scb.co.th

จรัสศักดิ์ วรกิจบำรุง

นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์

0-2949-1018

jaradsak.woragidbumrung@scb.co.th

สุรีย์พร เจริญจงสุข

ฐานข้อมูล

0-2949-1025

sureeporn.charoenchongsuk@scb.co.th

สุภัตรา ใจเร็ว

ผู้ช่วยนักวิเคราะห์

0-2949-1023

supattra.jairew@scb.co.th