High Conviction : BBL - Valuation ถูก, สินเชื่อเติบโตดีขึ้น, NIM มี upside (ราคาเป้าหมาย 180 บาท)

|

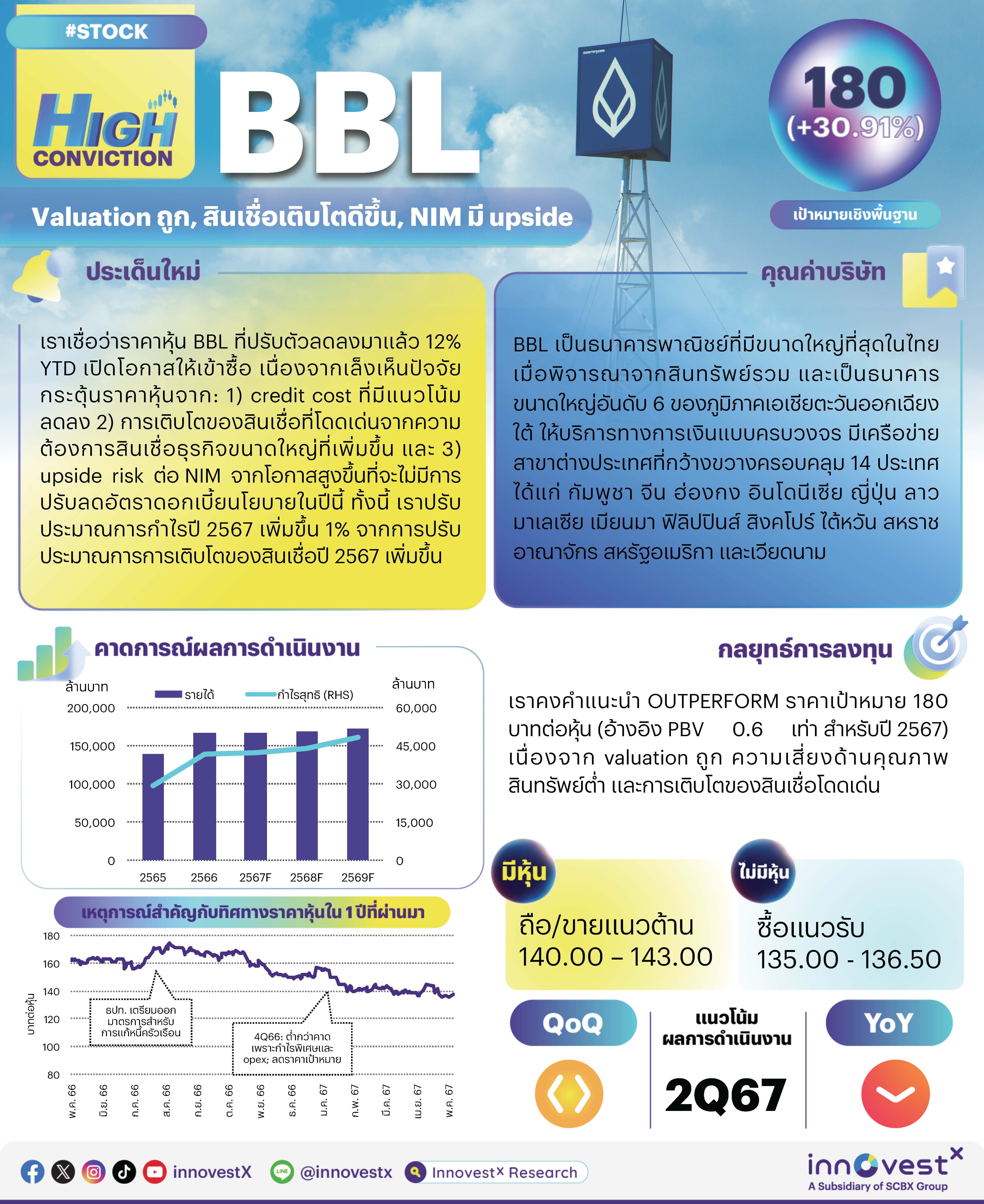

เราเชื่อว่าราคาหุ้น BBL ที่ปรับตัวลดลงมาแล้ว 12% YTD เปิดโอกาสให้เข้าซื้อ เนื่องจากเราเล็งเห็นปัจจัยกระตุ้นราคาหุ้นจาก: 1) credit cost ที่มีแนวโน้มลดลงในช่วงที่เหลือของปีนี้ 2) การเติบโตของสินเชื่อที่โดดเด่นจากความต้องการสินเชื่อธุรกิจขนาดใหญ่ที่เพิ่มขึ้น และ 3) upside risk ต่อ NIM จากโอกาสสูงขึ้นที่จะไม่มีการปรับลดอัตราดอกเบี้ยนโยบายในปีนี้ เรายังคงคำแนะนำ OUTPERFORM สำหรับ BBL และคงราคาเป้าหมายไว้ที่ 180 บาท ปัจจัยกระตุ้น Credit cost มีแนวโน้มปรับตัวลดลง แม้ว่า credit cost ใน 1Q67 อยู่ที่ 1.27% แต่ BBL ยังคงเป้าที่จะลด credit cost ลงจาก 1.26% ในปี 2566 สู่ 0.9-1% ในปี 2567 BBL เร่งตั้ง ECL เพิ่มตามหลักความระมัดระวังใน 1Q67 เพื่อรองรับการจัดชั้นสินเชื่อเชิงคุณภาพเป็น NPL การเติบโตของสินเชื่อที่ดี และการตั้งสำรอง management overlay สำหรับความเสี่ยงทางภูมิรัฐศาสตร์ที่สูงขึ้น ธนาคารคาดว่า credit cost จะลดลงในช่วงที่เหลือของปีนี้ เราประมาณการ credit cost ปี 2567 ตามหลักความระมัดระวังที่ 1.1% (-16 bps) ปรับประมาณการการเติบโตของสินเชื่อปี 2567 เพิ่มขึ้น เราปรับประมาณการการเติบโตของสินเชื่อปี 2567 เพิ่มขึ้นจาก 4% สู่ 5% (สูงกว่าการเติบโตของสินเชื่อเฉลี่ยของกลุ่มธนาคารที่ 3%) โดยมีสาเหตุมาจากการเติบโตของสินเชื่อใน 1Q67 ที่แข็งแกร่งกว่าคาด และความต้องการสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อกิจการต่างประเทศที่สูงขึ้น การเติบโตของสินเชื่อใน 1Q67 ที่ 2.4% (เทียบกับค่าเฉลี่ยของกลุ่มธนาคารที่ศูนย์) หลักๆ เกิดจากสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อกิจการต่างประเทศ (3.9% ที่ Permata) BBL พบว่าความต้องการสินเชื่อธุรกิจขนาดใหญ่เพิ่มขึ้นจาก FDI ที่ไหลเข้ามาในอาเซียนมากขึ้นและการเปลี่ยนมากู้ยืมเงินธนาคารแทนการออกตราสารหนี้ท่ามกลางสภาวะตลาดตราสารหนี้ที่ตึงตัว BBL อยู่ในสถานะดีที่สุดที่จะได้ประโยชน์จากการย้ายฐานธุรกิจมายังอาเซียน NIM มี upside มากที่สุด เราเล็งเห็น upside risk ราว 4-5 bps (มากที่สุดในกลุ่มธนาคาร) ต่อประมาณการ NIM ปี 2567 ของเราที่ 8% (-15 bps) จากโอกาสสูงขึ้นที่จะไม่มีการปรับลดอัตราดอกเบี้ยนโยบายในปีนี้ BBL เปิดเผยว่าการปรับลด MRR ลง 25 bps เป็นเวลา 6 เดือน (มีผลบังคับใช้วันที่ 29 เม.ย.) มีผลกระทบต่อ NIM เพียงเล็กน้อย เนื่องจากธนาคารมีสัดส่วนสินเชื่อที่อิงกับ MRR น้อยกว่า 10% ธนาคารกลางอินโดนีเซียได้ปรับขึ้นอัตราดอกเบี้ยนโยบาย 25 bps สู่ 6.25% เมื่อวันที่ 24 เม.ย. ซึ่งน่าจะส่งผลดีต่อ Permata BBL เชื่อว่าเป้า NIM ของธนาคารที่ 2.8% (-15 bps) เป็นตัวเลขอนุรักษ์นิยมและสามารถทำได้จริง แม้กระทั่งในกรณีที่มีการปรับลดอัตราดอกเบี้ยนโยบาย การลดลงของ NIM ในปี 2567 มีสาเหตุหลักมาจากการปรับอัตราดอกเบี้ยเงินฝากพร้อมกับแคมเปญเงินฝาก คำแนะนำ: OUTPERFORM เราปรับประมาณการกำไรปี 2567 เพิ่มขึ้น 1% ซึ่งเป็นผลมาจากการปรับประมาณการการเติบโตของสินเชื่อปี 2567 เพิ่มขึ้น เรายังคงคำแนะนำ OUTPERFORM สำหรับ BBL และคงราคาเป้าหมายไว้ที่ 180 บาท (อ้างอิง PBV 0.6 เท่า สำหรับปี 2567) เนื่องจาก valuation ถูก ความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำ และการเติบโตของสินเชื่อโดดเด่น ปัจจัยเสี่ยงที่สำคัญ: 1) ความเสี่ยงด้านคุณภาพสินทรัพย์จากเศรษฐกิจโลกชะลอตัวและความเสี่ยงทางภูมิรัฐศาสตร์ 2) ความเสี่ยงด้าน NIM จากการลดอัตราดอกเบี้ย 3) การขยายสินเชื่อได้ช้ากว่าคาดเนื่องจากความต้องการสินเชื่อชะลอตัวและการแข่งขันสูง และ 4) ความเสี่ยงด้าน ESG จากการบริหารจัดการด้านการให้บริการแก่ลูกค้าอย่างเป็นธรรมและความเสี่ยงด้านการกำกับดูแล |

|

|

|---|

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก BBL_HighConviction240508_T

Click here to read and/or download file BBL_HighConviction240508_E