เนื้อหาโดยรวม

ในที่สุดก็ฟื้นตัว!

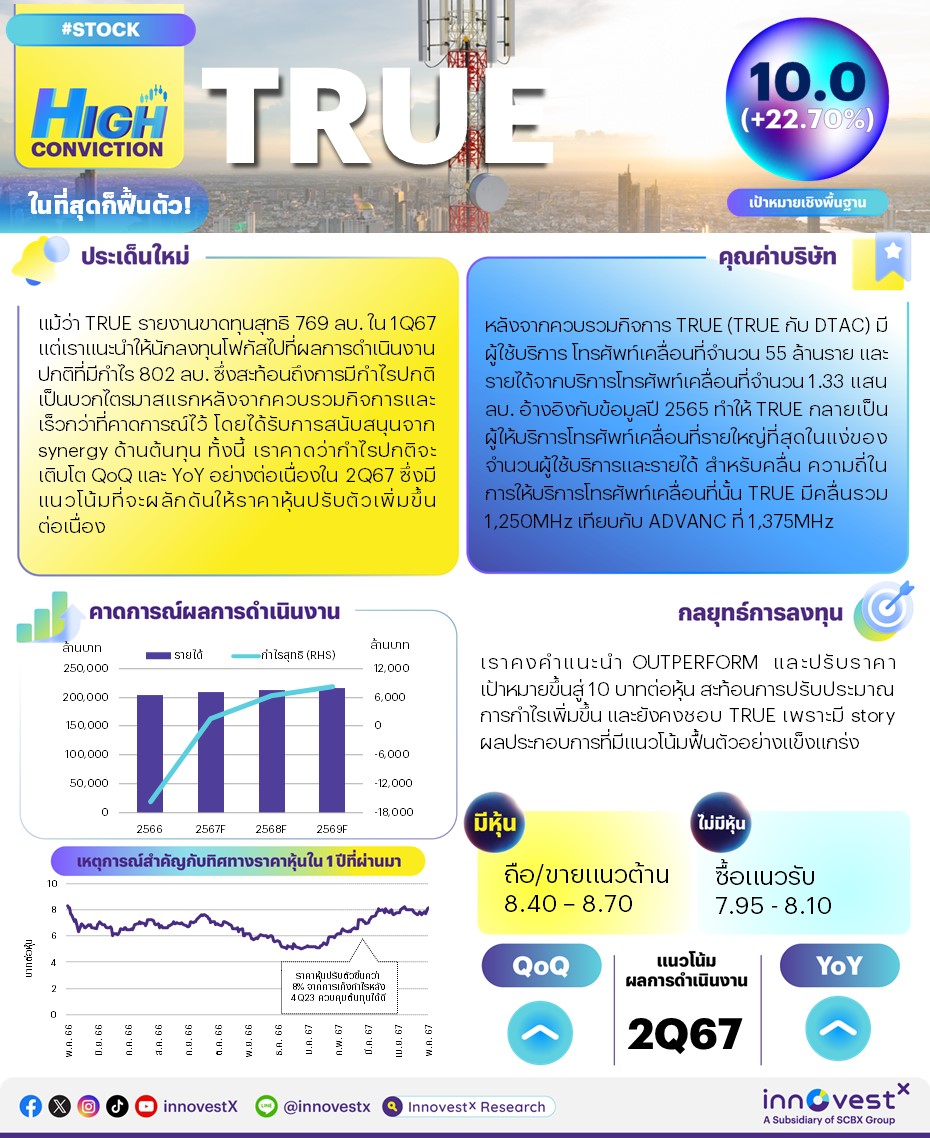

แม้ว่า TRUE รายงานขาดทุนสุทธิ 769 ลบ. ใน 1Q67 แต่เราแนะนำให้นักลงทุนโฟกัสไปที่ผลการดำเนินงานปกติที่มีกำไร 802 ลบ. ซึ่งสะท้อนถึงการมีกำไรปกติเป็นบวกไตรมาสแรกหลังจากควบรวมกิจการและเร็วกว่าที่คาดการณ์ไว้ โดยได้รับการสนับสนุนจาก synergy ด้านต้นทุน เราคาดว่ากำไรปกติจะเติบโต QoQ และ YoY อย่างต่อเนื่องใน 2Q67 ซึ่งมีแนวโน้มที่จะผลักดันให้ราคาหุ้นปรับตัวเพิ่มขึ้นต่อเนื่อง ดังนั้นเราจึงคงคำแนะนำ OUTPERFORM สำหรับ TRUE และปรับราคาเป้าหมายอ้างอิงวิธี DCF เพิ่มขึ้นจาก 8.5 บาท สู่ 10 บาท (WACC 8% และการเติบโตระยะยาว 2%) เพื่อสะท้อนการปรับประมาณการกำไรเพิ่มขึ้น เรายังคงชอบ TRUE เพราะมี story เกี่ยวกับผลประกอบการที่มีแนวโน้มฟื้นตัวอย่างแข็งแกร่ง

ปัจจัยกระตุ้น#1: ผลประกอบการ 1Q67 ดีเกินคาด TRUE รายงานขาดทุนสุทธิ 769 ลบ. ใน 1Q67 (เทียบกับขาดทุน 1.13 หมื่นลบ. ใน 4Q66 และ 492 ลบ. ใน 1Q66) ซึ่งส่วนใหญ่เกิดจากรายการด้อยค่าของสินทรัพย์ที่มีความซ้ำซ้อนที่เกี่ยวข้องกับการดำเนินการพัฒนาเครือข่ายให้ทันสมัยซึ่งเป็นรายการที่เกิดขึ้นครั้งเดียวจำนวน 1.6 พันลบ. หากตัดรายการนี้ออกไปพบว่าบริษัทมีกำไรปติ 802 ลบ. ฟื้นตัวดีขึ้นอย่างมากจากขาดทุน 702 ลบ. ใน 4Q66 และ 956 ลบ. ใน 1Q66 และนับเป็นไตรมาสแรกที่มีกำไรปกติเป็นบวกหลังจากควบรวมกิจการ ซึ่งดีกว่าที่ประมาณการขาดทุนปกติของเราที่ 354 ลบ. และประมาณการขาดทุนของ consensus ที่ 899 ลบ. ค่อนข้างมาก เซอร์ไพร้ส์ คือ ค่าใช้จ่าย SG&A ที่ต่ำกว่าคาดจาก synergy ด้านต้นทุน รายได้จากธุรกิจโทรศัพท์เคลื่อนที่อยู่ที่ 3.25 หมื่นลบ. เพิ่มขึ้น 0.7% QoQ และ 4.7% YoY โดยได้แรงหนุนจากรายได้ที่เกี่ยวข้องกับการท่องเที่ยวและแรงงานต่างด้าว Blended ARPU อยู่ที่ 204 บาท ทรงตัว QoQ แต่เพิ่มขึ้น 1.9% YoY รายได้จากธุรกิจออนไลน์อยู่ที่ 6.2 พันลบ. เพิ่มขึ้น 2.5% QoQ และ 7.9% YoY โดยได้แรงหนุนจาก ARPU ที่เติบโต 2.4% QoQ และ 9.2% YoYสู่ 506 บาท กำไรปกติ 1Q67 คิดเป็น 71.5% ของประมาณการกำไรปี 2567 เดิมของเรา

ปัจจัยกระตุ้น#2: ปรับประมาณการเพิ่มขึ้นเพราะฟื้นตัวเร็วกว่าคาด ก่อนหน้านี้เราคาดการณ์ไว้ว่า TRUE จะพลิกกลับมามีกำไรใน 2Q67 ผลประกอบการที่ฟื้นตัวเร็วกว่าคาดส่งผลทำให้เราปรับประมาณการกำไรปกติของ TRUE เพิ่มขึ้นสู่ 3.1 พันลบ. (จาก 1.1 พันลบ.) หลังจากปรับสมมติฐานค่าใช้จ่าย SG&A ลดลง 3.3% สู่ 2.46 หมื่นลบ. และปรับสมมติฐานค่าใช้จ่ายด้านโครงข่ายลดลง 4.4% สู่ 1.45 หมื่นลบ. TRUE น่าจะรายงานกำไรปกติเพิ่มขึ้น QoQ และ YoY ได้อย่างต่อเนื่องใน 2Q67 โดยได้รับการสนับสนุนจากการฟื้นตัวอย่างต่อเนื่องของธุรกิจโทรศัพท์เคลื่อนที่และธุรกิจออนไลน์ รวมถึงการลดต้นทุนลงอีก

ปัจจัยกระตุ้น#3: คาด consensus ปรับประมาณการผลประกอบการเพิ่มขึ้น ปัจจุบัน consensus คาดว่า TRUE จะรายงานขาดทุน 939.5 ลบ. ในปี 2567 แต่เนื่องจาก 1Q67 TRUE รายงานกำไรปกติเป็นบวกได้แล้ว และมีแนวโน้มที่จะฟื้นตัวอย่างต่อเนื่อง ดังนั้นเราคาดว่า consensus จะปรับประมาณการผลประกอบการเพิ่มขึ้น

กลยุทธ์การลงทุนและคำแนะนำ แม้ราคาหุ้น TRUE ปรับตัวขึ้นมาแล้ว 12.4% หลังจากเราปรับคำแนะนำขึ้นเมื่อวันที่ 27 ก.พ. โดย outperform SET อยู่ 14.4% แต่เราเชื่อว่ากำไรปกติที่แข็งแกร่งกว่าคาดจะหนุนให้ราคาหุ้นปรับตัวขึ้นต่อได้

ปัจจัยเสี่ยงที่สำคัญ: เศรษฐกิจที่ฟื้นตัวช้า ซึ่งจะส่งผลกระทบเชิงลบต่อการเติบโตของรายได้ และคดีฟ้องร้องคัดค้านการควบรวมกิจการ ความเสี่ยงด้าน ESG ที่สำคัญสำหรับ TRUE คือ ความปลอดภัยทางด้านไซเบอร์ และการเก็บรักษาข้อมูลของลูกค้า

ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก TRUE_HighConviction240507_T