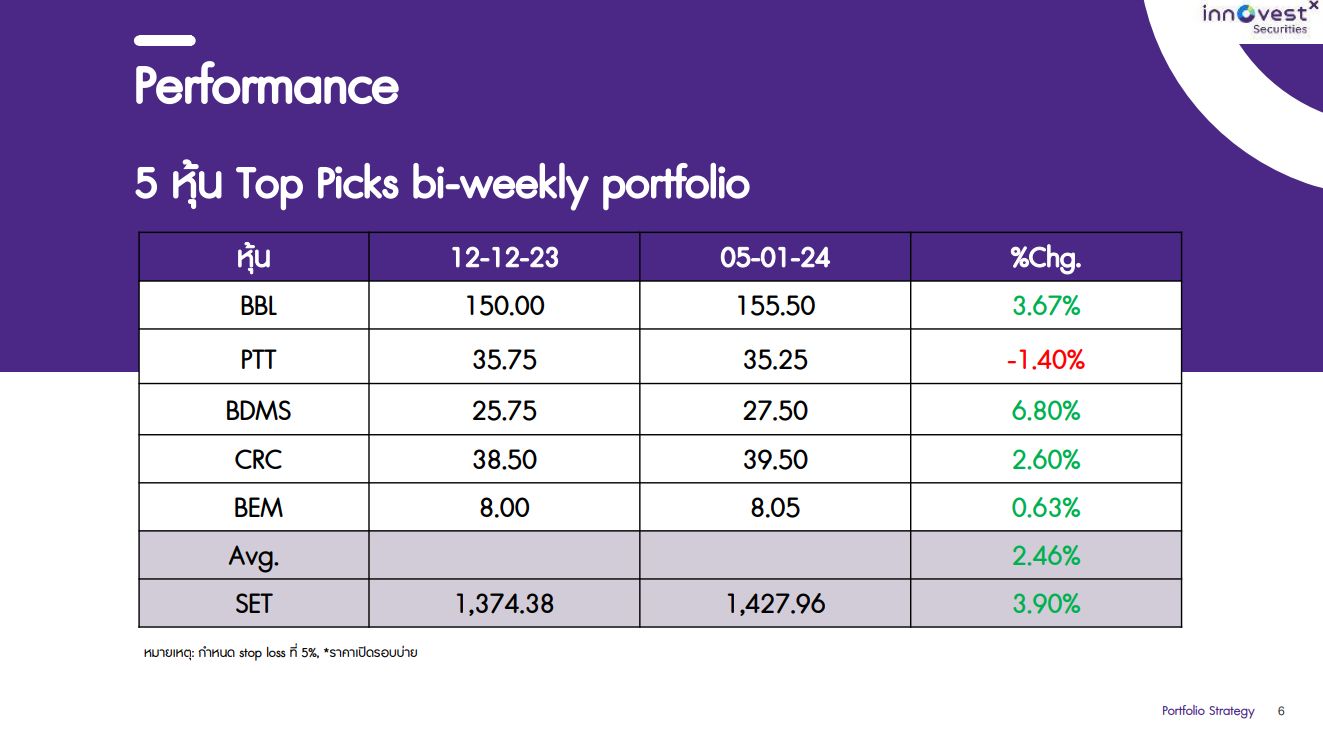

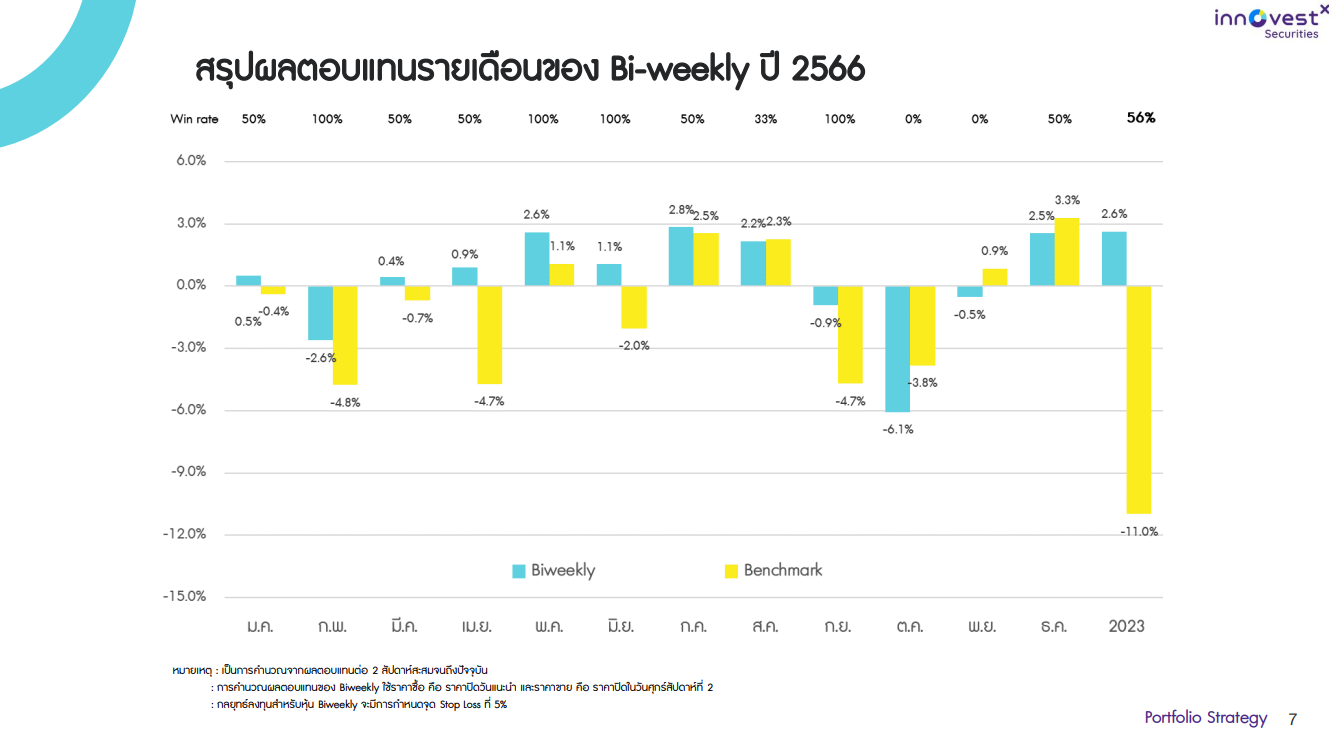

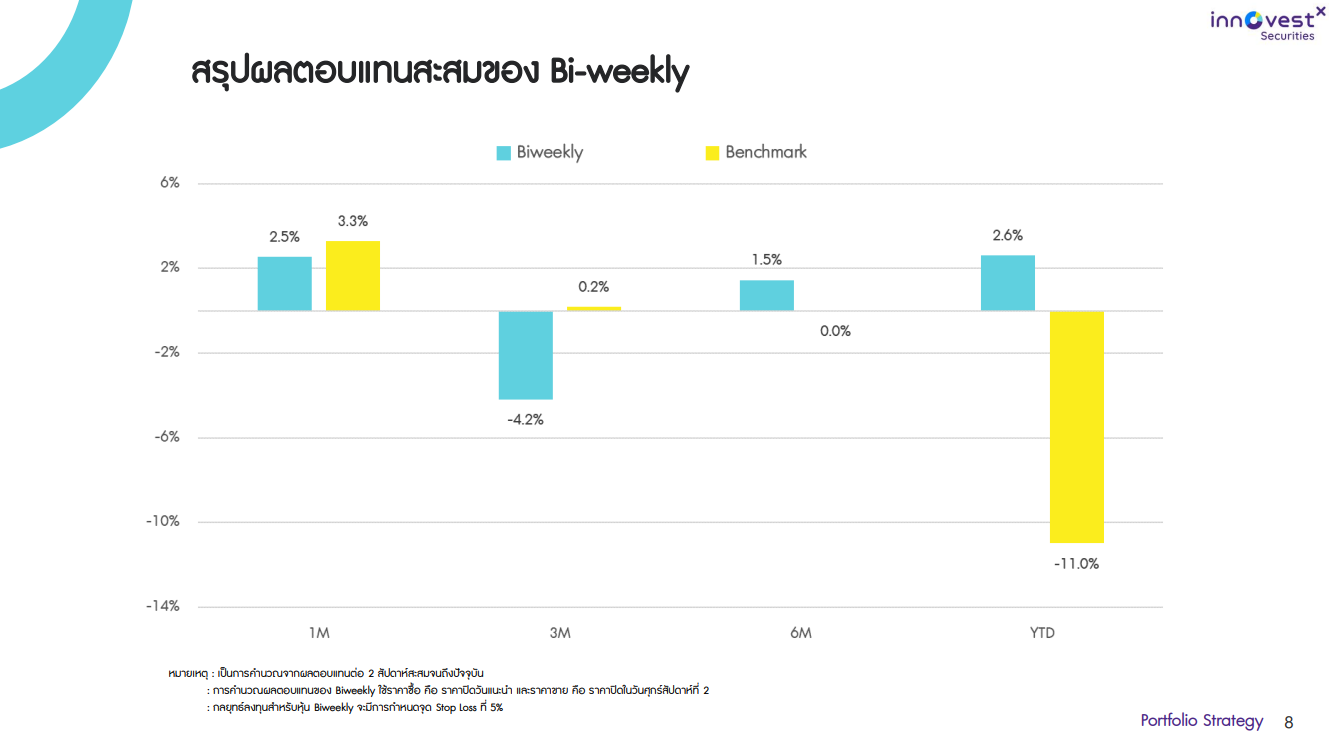

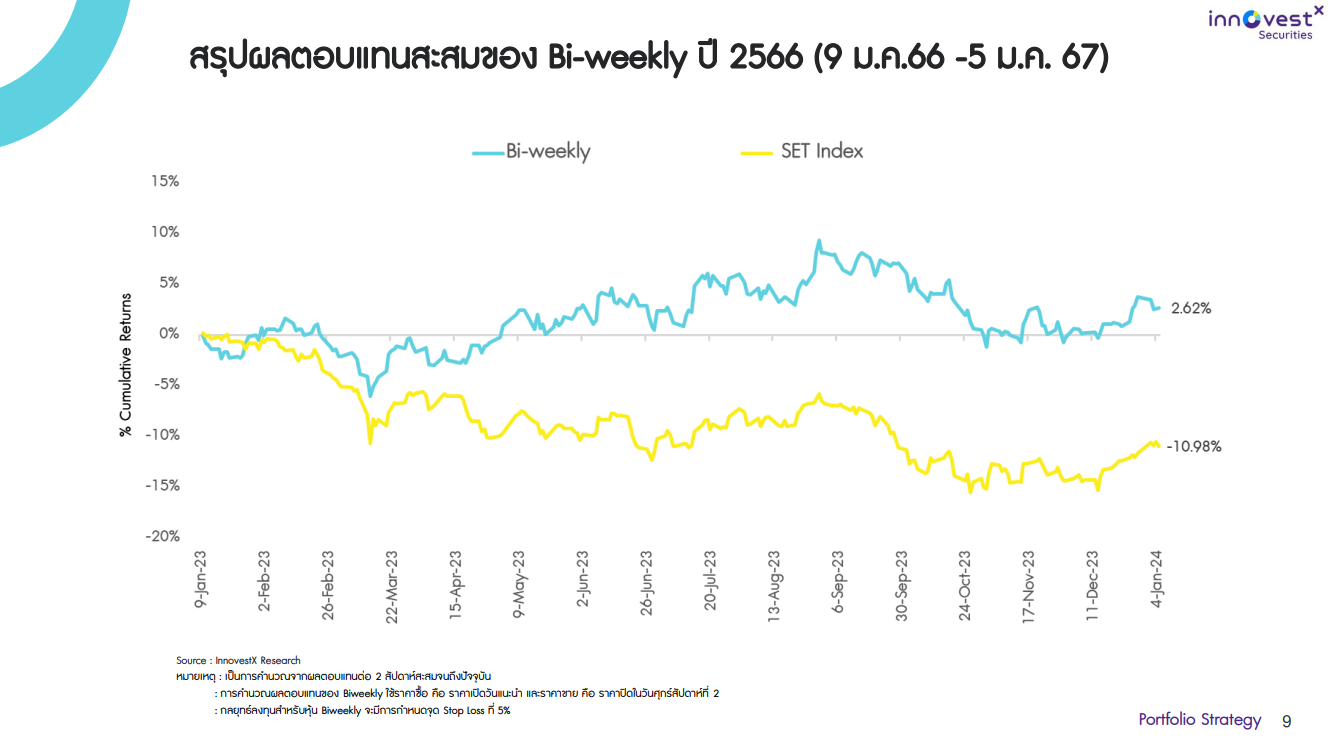

เนื้อหาโดยรวม

ช่วงสั้นมอง SET มีโมเมนตัมปรับขึ้นต่อได้ แต่ Upside จำกัด ระหว่างรอปัจจัยชี้นำใหม่ๆ |

ตั้งแต่วันที่ 12 ธ.ค. 66-5 ม.ค. 67 (4 สัปดาห์ที่ผ่านมา) SET ปรับตัวขึ้น 3.4% ซึ่งสอดคล้องกับตลาดโลกที่ปรับตัวดีขึ้น หลังประธานเฟดส่งสัญญาณยุติขึ้นดอกเบี้ย และปรับ Dot Plot ลดดอกเบี้ย 3 ครั้งในปี 2567 ส่งผลให้เงินดอลลาร์อ่อนค่าและ Bond Yield ปรับลง หนุนให้มีเม็ดเงินไหลเข้าของนักลงทุนต่างชาติ ขณะที่ในประเทศเองมีปัจจัยหนุนต่อเนื่องจากการไหลเข้าของเม็ดเงินลงทุนจากกองทุนต่างๆ ในช่วงปลายปี (SSF, TESG, RMF) และความคาดหวังเชิงบวกต่อมาตรการกระตุ้นเศรษฐกิจต่างๆ ของรัฐบาล อาทิ มาตรการ E-receipt ตั้งแต่ 1 ม.ค. 67 และฟรีวีซ่านักท่องเที่ยวจีนถาวรตั้งแต่ 1 มี.ค. 67 จึงทำให้มีแรงซื้อกลับเข้ามาในหุ้นขนาดใหญ่และหุ้น Laggard ทั้งนี้หุ้นที่มีแรงซื้อกลับ นำโดย กลุ่มท่องเที่ยว (AOT, MINT) กลุ่มอิเล็กฯ (DELTA, HANA) กลุ่มธนาคาร (BBL, KBANK, SCB) และกลุ่มค้าปลีก (CPALL, COM7) โดยนักลงทุนต่างชาติและสถาบันมียอดซื้อสุทธิใน SET ราว 2.7 พัน ลบ. และ 7.2 พันลบ. ตามลำดับ (อย่างไรก็ดีภาพรวมทั้งปี 2566 นักลงทุนต่างชาติยังมียอดขายสุทธิใน SET 1.92 แสน ลบ. ขณะที่สถาบันในประเทศและรายย่อยมียอดซื้อสุทธิ 8.1 หมื่นลบ. และ 1.17 แสนลบ. ตามลำดับ ขณะที่ SET Index ปรับลง 15.2%YoY แย่กว่าตลาดหุ้นอื่นในภูมิภาค) เรามองว่า ช่วงสั้นตลาดหุ้นไทยยังมีโมเมนตัมปรับขึ้นต่อได้ แต่อยู่ภายใต้ Upside ที่จำกัด เนื่องจากปัจจัยภายนอกยังมีความผันผวน และอยู่ระหว่างรอปัจจัยชี้นำใหม่ ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ในหุ้นที่มีโอกาสได้รับผลบวก ดังนี้ ระยะกลางแนะนำระมัดระวังหุ้นที่คาดได้รับผลกระทบจากภาวะเอลนีโญที่จะกระทบต่อกำลังซื้อภาคเกษตรลดลง ได้แก่ กลุ่มสินเชื่อ (MTC SAWAD) กลุ่มยานยนต์ (SAT STANLY) กลุ่มเครื่องดื่ม (CBG จากราคาน้ำตาลที่สูงขึ้น) รวมถึงกลุ่มเกษตรและอาหาร (CPF GFPT BTG) |

| ท่านสามารถอ่านและดาวน์โหลดเอกสารได้จาก Biweekly Portfolio Strategy 240108_T 2 |