เนื้อหาโดยรวม

| Key Highlights |

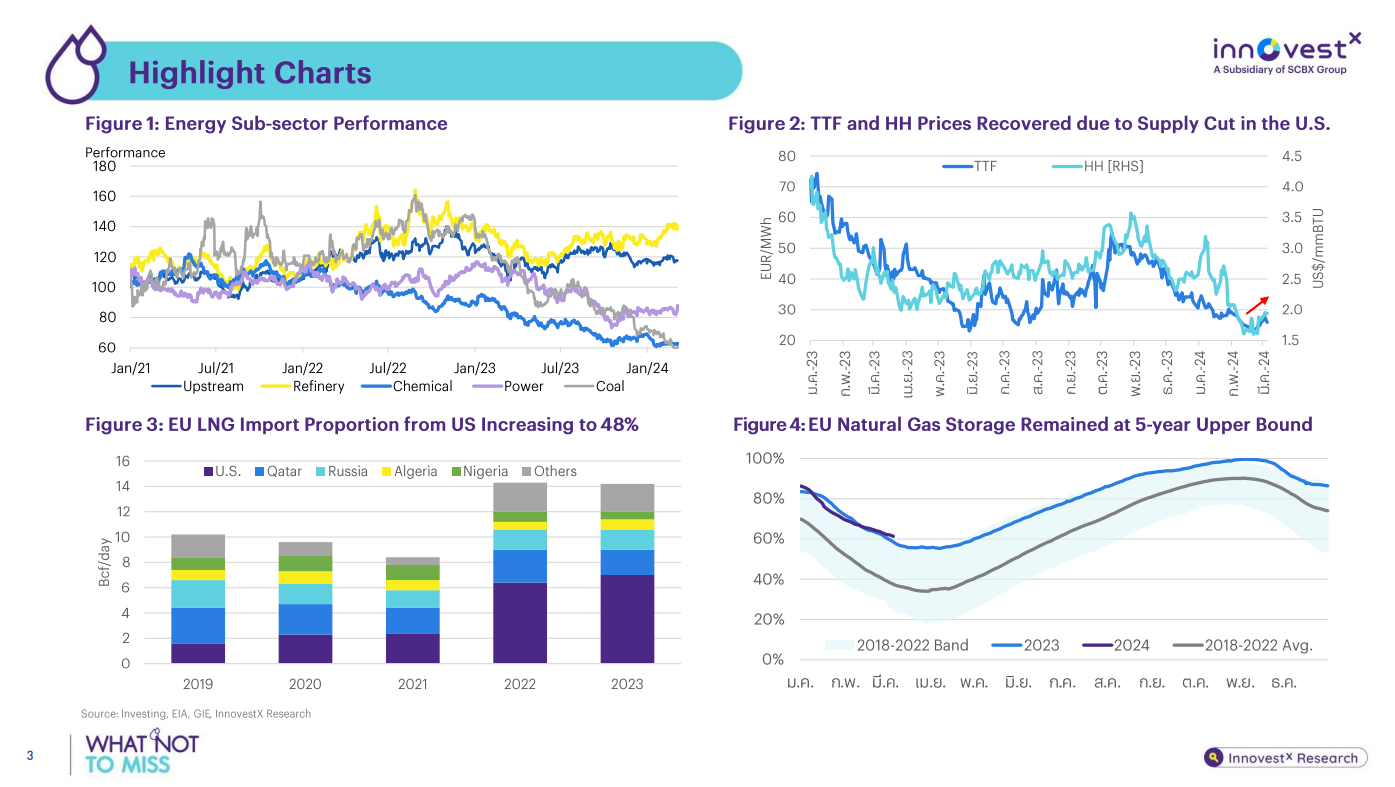

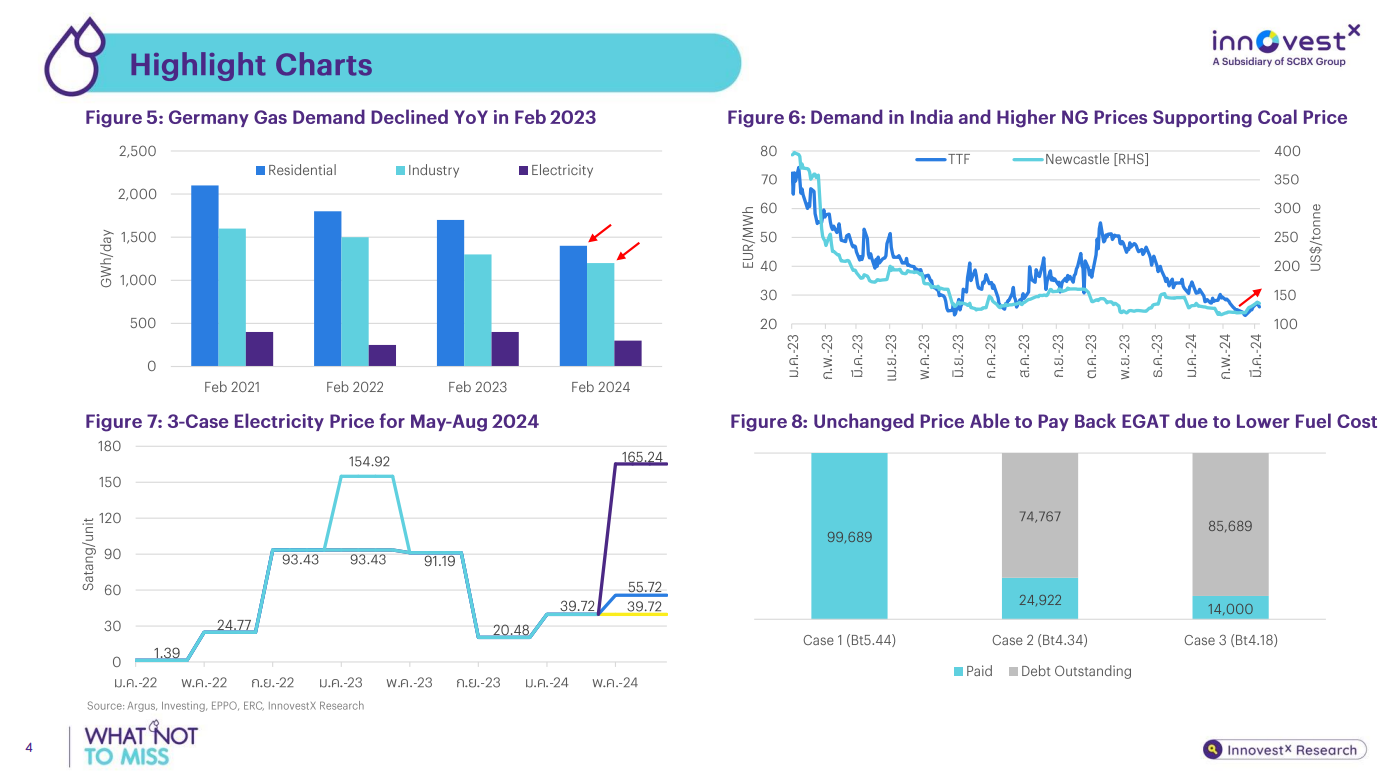

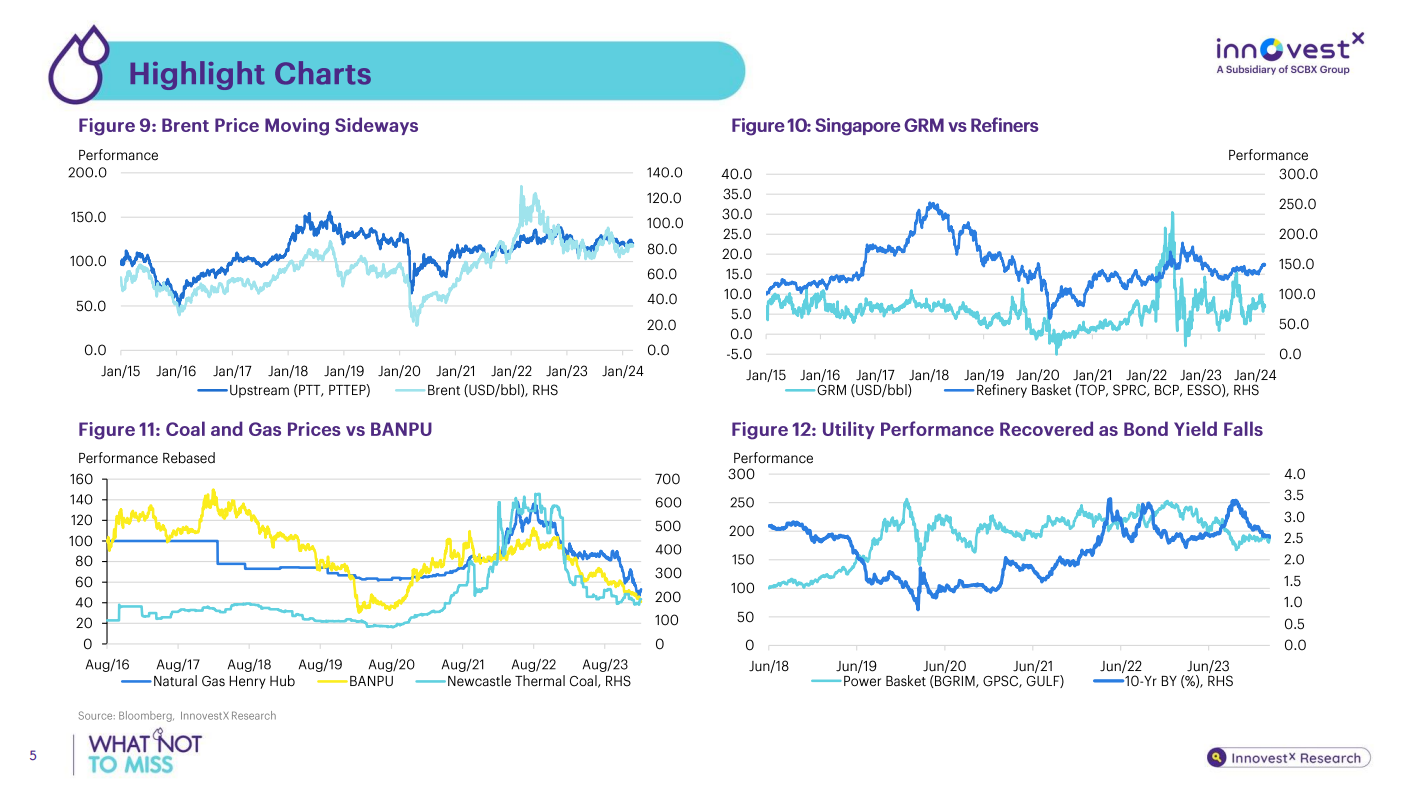

สัปดาห์ที่ผ่านมาราคาน้ำมันดิบ Brent -1.7% WoW, GRM -21.7%, ถ่านหิน (NEX) +8.9%, ราคาก๊าซ US -1.5% กลุ่ม O&G +1.1% WoW, โรงกลั่น +0.5%, ปิโตรเคมี +0.5%, ไฟฟ้า +5.5%, ถ่านหิน +4.6% WNTM ฉบับนี้พูดถึงการลดการผลิตก๊าซฯ ในสหรัฐลงเนื่องจากราคาไม่น่าดึงดูด และท่า LNG Freeport ที่ซ่อมล่าช้า สร้างความกังวลต่อการเติมก๊าซฯ สำรองยุโรปในอนาคต ทยอยสะสม BCP ตลาดถ่านหินมีปัจจัยหนุนระยะสั้นจากการต่ออายุมาตรการนำเข้าถ่านหินเพิ่ม รองรับปัจจัยฤดูกาลของการผลิตไฟฟ้าในช่วงฤดูร้อนของอินเดีย ขณะที่ราคาก๊าซฯ ฟื้นตัวช่วยลดแรงกดดันเช่นกัน กกพ. เผยค่าไฟฟ้า 3 กรณีสำหรับงวดเดือนพ.ค. – ส.ค. 2024 กรณีต่ำสุดคงจากงวดปัจจุบันที่ 4.18 บาท/หน่วย (Base Case) ต้นทุนเชื้อเพลิงลดลงช่วยหนุน SPP Margin เลือก GPSC GULF |

ท่าน สามารถอ่านและดาวน์โหลดเอกสารได้จาก What Not To Miss_240312_T |